来源:广发期货有限公司

摘要

RSTA受制裁后PDVSA将缺失重要的销售途径,原油滞销的情况下将进一步加剧该国库存压力,从而或导致原油产量进一步下降。我们预计该国原油供应最多收缩50万桶/日。短期内无迹象可见母公司Rosneft受到牵连影响。来自委内瑞拉的无效供应导致中印两国炼厂转向中东寻求替代油种,中东油价受炼厂需求支撑。另一方面,制裁或导致OPEC深化减产的意愿减弱。目前该组织已对外发出3月会议的官方邀请函,市场对政策信号保持高度关注,在多空驱动出现时间错位的背景下,注意把握原油单边的震荡行情。

产自委内瑞拉的马瑞原油是直馏拔取沥青效益最高的油种,我们曾在中石油停购马瑞事件后下调其对国内沥青供应的风险评估,原因主要来自:一是国内炼厂可以通过转口形式保持采购,二是替代油种仍然可以实现沥青生产但收率降低。美国对RSTA实施制裁之后,即便存在90天的缓冲窗口,我们认为国内炼厂对转口形式的采购意愿会被削弱,这意味着我们此前下调风险评估的两个逻辑之一被打破,故更多使用马瑞原油的炼厂将从中东、加拿大、南美等地区寻找原油进行替代。这将导致炼厂利润的二元化现象。尽管制裁事件对沥青而言属利多驱动,但从更长的周期视角来看,其影响更多将导致行业结构性的变化,而非供求的强弱切换。因此,沥青价格短期具备上涨动能,3100元压力位有望突破,但进一步上涨的空间有限。

2017年,美国开始加大对委内瑞拉的制裁力度,表明其对该国现任总统马杜罗的反对立场。由于出产自委内瑞拉的马瑞原油是国内沥青行业的重要加工原料,制裁事件发酵后2018年市场曾一度产生原料断供的普遍担忧。然而,后续马瑞原油到港量比预期更加稳定,断供的担忧随之趋缓。本文针对本次美国制裁Rosneft子公司事件,分析其对原油及沥青的影响。

美国宣布制裁Rosneft贸易子公司

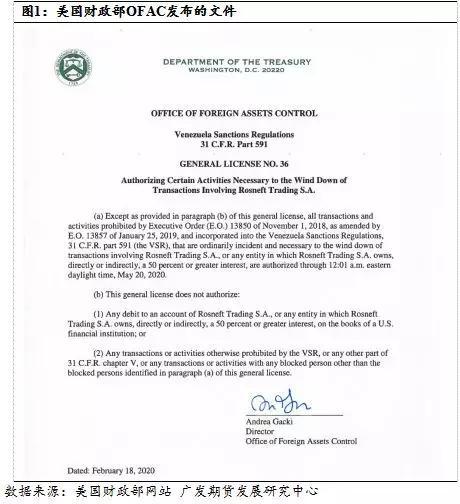

2月18日,美国财政部下属海外资产控制办公室(OFAC)将俄油Rosneft位于南美的贸易子公司(RTSA)及其董事长Didier Casimiro列入SDN名单。这是由于美国制裁委内瑞拉期间,该公司一直从事委内瑞拉国家石油公司PDVSA的原油销售工作。与此同时,OFAC还发布了制裁与豁免文件,允许企业在5月20日之前剥离与RTSA之间的业务来往。按照文件内容,RTSA及其直接或间接持有50%以上权益的公司实体均受到影响。

什么是SDN名单?

SDN名单(SDN List)由OFAC维护管理,名单中的人员被称为特别指定国民(SDN),即根据OFAC管理的制裁计划,财产和财产权益被冻结的个人和实体。SDN既包括企业实体,也包括特定的个人,名单对象被美国政府确定参与了威胁或损害美国外交政策或国家安全目标的活动。个人、船只、政府及组织等都可能根据OFAC管理的制裁计划而被列入SDN名单当中。一般而言,美国人(包括美国公民、合法永久居民、根据美国法律设立的实体以及位于美国的其他组织等)不得与SDN名单对象进行任何交易,并且必须冻结他们拥有或控制的SDN名单对象的财产和财产权益。SDN名单对象也不得接入美国的金融系统。同时,OFAC和美国国务院同时规定牵连美国人违反SDN禁令的外国人可能会受到《国际紧急经济权力法案》下的民事和刑事处罚。若外国人就某些商品和服务与SDN名单中的实体进行交易,则也可能会受到美国的二级制裁。因此,SDN名单对象与非美国人的交易也会在一定程度上受到不利影响。

制裁导致供应收缩,中印两国受影响最深

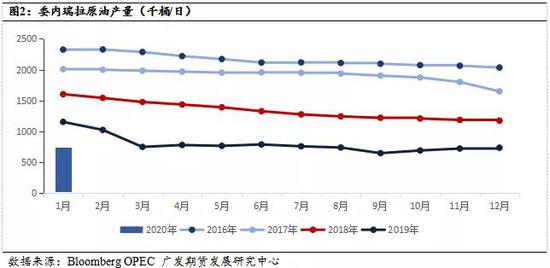

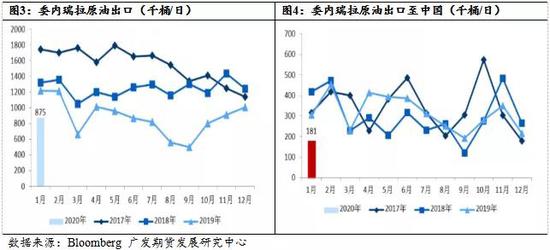

委内瑞拉是全球原油储量最大的国家,也是OPEC成员国。受制于美国的制裁措施,加上日益恶化的经济环境,近年该国原油产量处于持续下降的态势。近几个月委内瑞拉原油出口在70-80万桶/日之间,其中大部分由RTSA负责销售。委内瑞拉以油抵债,是其与俄罗斯之间债务协议的一部分。实际上,委内瑞拉与中国也有相似的协议,但自2019年8月开始中石油决定停止购买委内瑞拉原油,这一定程度上导致RTSA成为了委内瑞拉国家石油公司(PDVSA)最重要的销售渠道。由此,大部分产自委内瑞拉的原油将通过RTSA售往中国及印度的炼厂,同时,Repsol及Chevron也仍然保持少量采购。

本次制裁事件或导致委内瑞拉原油转口通道完全闭塞,从而加剧在岸及海上的库存压力,这将进一步推升其原油产量下降的可能性,预计委内瑞拉原油供应规模最多将收缩50万桶/日。

此外,RTSA负责的CPC混合油也会面临销售阻力。由于委内瑞拉生产的原油多为重质高硫原油,因此,中印两国炼厂的原料替代需求或集中于中东原油,如巴重与沙重等。因此,这将对中东油价形成支撑。

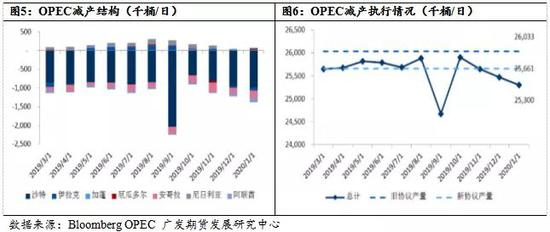

另一方面,为应对中国新冠肺炎疫情对需求的拖累,OPEC在2月上旬举行紧急会议,沙特主张再度扩大减产60万桶/日,但此政策受到了来自俄罗斯方面的阻力,主要由于俄罗斯各大型石油公司均认为没必要再深化减产。从制裁措施公布之前的油价走势来看,市场对利多政策的出台在一定程度上抱有信心。我们在此前的报告中提及到,新冠疫情将导致全球全年原油需求下降12-26万桶/日,具体取决于疫情防控所需时长。但是,制裁落地后,全球原油供应将收紧,故OPEC对深化减产的决心或有所转弱。目前该组织已对外发出3月会议的官方邀请函,市场对政策信号保持高度关注,在多空驱动出现时间错位的背景下,注意把握原油震荡行情。

沥青原料断供风险再现,炼厂利润二元化

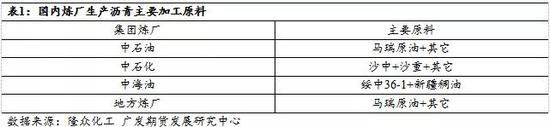

出产自委内瑞拉的波斯坎及马瑞原油由于品质偏重,通过常减压装置直馏拔取沥青收率最高可达60%,故由于最具备生产效益而成为沥青加工的最理想原料。

中石油停购马瑞原油事件之后,我们下调了沥青原料断供的风险评估,主要来源于以下两方面考虑。第一,国内炼厂可以通过转口形式继续购买马瑞原油,此情形需要通过RSTA实现。从2019年9月开始可以看到来自马来西亚的原油进口规模大幅上涨,这侧面证实了这一情形。第二,国内炼厂可以通过使用替代油种进行沥青生产,由于马瑞原油的沥青直拔收率明显高于其它油种,因此单一装置的炼厂利润会受到较大影响,而综合装置炼厂所产沥青主要作为副产品销售实现收入,在原料的结构上不会有太大变化,利润水平亦与之前趋近。以上情形无论是哪一种,均不会对国内沥青供应形成剧烈的影响。

然而,美国对RSTA实施制裁之后,即便存在90天的缓冲窗口,国内炼厂对转口形式的采购意愿会被削弱,这意味着我们此前下调风险评估的两个逻辑之一被打破,故更多使用马瑞原油的炼厂将从中东、加拿大、南美等地区寻找原油进行替代。但沥青收率的下降会导致单一装置炼厂成本上升进而压缩利润水平,这是综合装置炼厂无需面临的挑战。因此,未来或可见炼厂利润的二元化现象,综合装置炼厂生产的沥青产品在市场中的份额或扩大。

尽管制裁事件对沥青而言属利多驱动,但从更长的周期视角来看,其影响更多将导致行业结构性的变化,而非供求的强弱切换。因此,沥青价格短期具备上涨动能,3100元压力位有望突破,但进一步上涨的空间有限。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)