文丨牛钱网整理

部分数据来源丨华泰期货,国信期货,泛糖科技

当下随着国内肺炎疫情逐步得到控制,后市随着复工的慢慢放开,国内下游的食糖消费或将迎来复苏,但这两天的新闻可报道外围国家确诊的病例在迅速增加,道指一度下跌1000点,原油跌超4%,在外围市场一度杀跌的氛围中,国际原糖昨日下跌2.45%,今日国内郑糖低开后回升,年后深度探底,拉至目前高位横盘震荡,若白糖的多头之路还未走完,那么下一波拉升什么时候启动呢?来简单了解本周的基本面和数据变动的情况。

数据来源:文华财经

现货方面,南宁中间商仓库报价5830-5950元/吨,柳州中间商报价5830-5850元/吨,南华一级白砂糖报价5750-5840元/吨,报价方面均较昨日没有大的变化。

数据来源:华泰期货

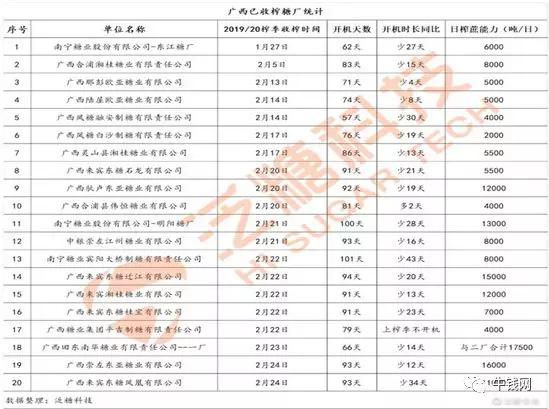

供应方面,据泛糖科技资讯,截至2月24日,广西共有20家糖厂收榨,收榨糖厂数量同比增加18家,已收榨糖厂日榨蔗产能合计15.1万吨/日,预计3月前将有半数糖厂收榨。

数据来源:泛糖科技

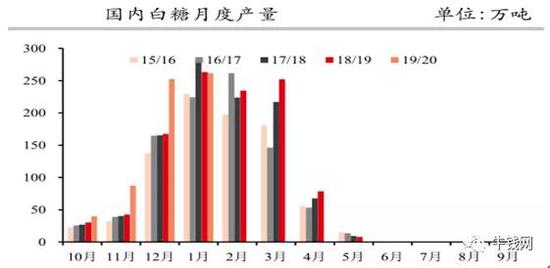

产销数据方面:由于广西、云南前期干旱,甘蔗的产量减少,糖分和产糖率均有所上升,目前整体出糖率维持在 11.6-11.8%的区间,较上榨季明显上升,同期甘蔗入榨重量相同的情况下,产糖量会有增加,但由于甘蔗总量减少,糖厂收榨时间缩短了近一个月。1月份食糖产销数据显示,本榨季国内累积产糖 641.45 万吨,较上一榨季提高138.14 万吨,其中甘蔗糖产量 503.97 万吨,同比增加 121.55 万吨,甜菜糖产量 137.48 万吨,同比增加 16.59 万吨,北方甜菜糖生产基本结束。

数据来源:国信期货

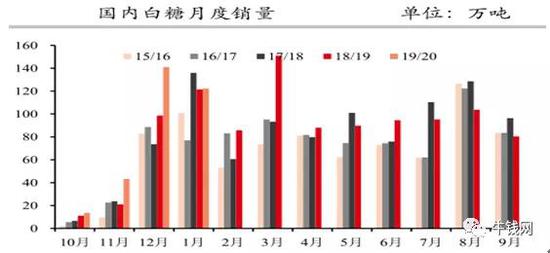

国内截至 1 月底累积销售食糖 320.08 万吨,累积销糖率 49.9%,略低于去年同期水平,其中销售甘蔗糖 252.46 万吨,销糖率 50.62万吨;销售甜菜糖 67.62 万吨,销糖率 49.19%,销糖量未能维持 12 月高水平。

数据来源:国信期货

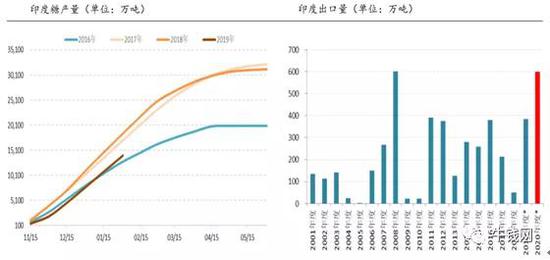

国际主产区供应方面,印度马邦糖业专员表示,截至2月13 日,马邦 2019/20 榨季累积入榨甘蔗3908.2 万吨,累积产糖423.42 万吨,平均出糖10.83%。本榨季共有143价糖厂参与生产,目前已有8家糖厂收榨,该糖业专员预计大部分糖厂将于未来 20-25 天内收榨,本榨季马邦甘蔗受干旱及洪水影响,预计产量由上一榨季的 1070 万吨下降一半。巴西方面,目前巴西中南部食糖生产已进入尾声,没有太大的变化,根据 UNICA 报告,截至 1 月底,巴西甘蔗入榨量 5.79 亿吨,制糖比 34.50%,产糖 2648.5 万吨,糖产量较上年同期增加 13 万吨,增量主要是出糖率的提升。泰国方面,众所周知的泰国甘蔗产区遭遇严重干旱,甘蔗产量大幅下降而出现短缺,泰国糖业公司总裁预计泰国甘蔗产量为1.1亿吨,糖产量或将低于1200万吨。当前甘蔗减产量预估已经下调到8000-8500万吨,糖产量预计在900万吨,比2018/19年的1450万吨大幅减少。

数据来源:华泰期货

虽然印度马邦减产较多,但由于印度国内上一季度巨大的结转库存量,近期印度进行了60万吨出口配额的重新分配,但不会影响600万吨的出口总量,原因为多年的甘蔗丰产和创纪录的糖产量使得印度糖价一直下跌,使得制糖厂难以偿还拖欠农民的钱,而农民又是一个有影响力的投票团体。而当前随着国际糖价的不断上涨,为了减少债务和削减不断增加的库存,新德里政府已经批准了一项10448卢比(145美元)每吨的补贴,用于在2019/20季度600万吨的出口。但去年印度曾将2018/19年度的出口目标定为500万吨,且提供了激励措施,但糖厂最终仅出口了380万吨。今年国际糖价较高的情况下,印度的糖实际出口量或将达到500万吨,这将给国际糖价的继续上行带来压力。

数据来源:华泰期货

供需缺口方面,国际糖业机构继续上调全球食糖缺口预估,澳大利亚分析机构 Green Pool 预计 2019/20榨季全球食糖供需缺口预估上调133万吨至663 万吨,2020/21榨季缺口预估为101万吨。2020/21 榨季全球食糖产量预估同比提高4%至1.87 亿吨,其中印度产量预计恢复至 3200万吨,同比增加13.1%。全球食糖小幅平均增速预计1%,去年为 0.8%。

数据来源:国信期货

库存及交易所仓单方面,中糖协数据,截至 1 月,2019/2020 榨季国内糖厂新增工业库存为 321.37 万吨,同比增加70 万吨,主要是由于产量增幅大于销量增幅。但收榨时间将早于往年,库存高点也较往年有所提前。截至 2 月 21 日,郑糖仓单加预报为13483 张,同比上年相差不大,但处于历史偏低水平。随着期货价格上涨,基差缩小,预计后期糖企套保意愿将加大,仓单生成量将有所加快。

观点小结:当前的白糖市场已处于减产周期,泰国天气已经使得白糖产量大幅减产,而持续的干旱天气则对下一榨季产量的影响也会更大;不仅泰国糖产量减少,本榨季印度马邦减产甘蔗减产幅度也比较大,现在又遇到蝗灾的影响,全球供应端糖产量减产超预期的可能性在进一步加大,而国内方面,多半糖厂将在3月份之前收榨,广西蔗糖减产已成定局,目前国际产区除巴西略微增产外,全球的白糖已经进入减产周期,随着白糖牛市的开启,还是继续坚持只要回调到低位,以国内白糖生产成本附近的价格进入,是安全边际较大的多头机会,持有长线多单,要继续相信周期的力量。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)