来源:海通期货

PTA/MEG行情回顾与展望(20200210-0214)

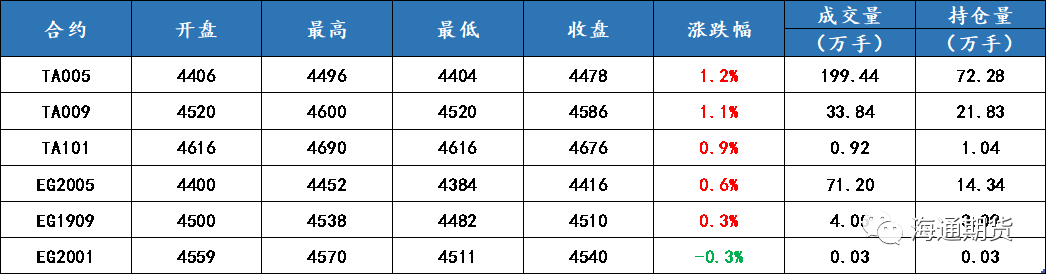

本周PTA窄幅震荡。新冠疫情影响持续,终端复产仍然较慢,PTA大幅累库基本面偏弱,但加工费向下压缩空间不大,而成本端原油小幅上涨,PTA窄幅震荡。截止周五收盘主力合约TA005上涨1.2%至4478元/吨,周成交量至199.44万手,持仓72.28万手。远月合约TA009周上涨1.1%至4586元,持仓21.83万手。

本周EG窄幅震荡,终端停滞港口发货较少,累库加速,新装置逐渐开车,国内乙二醇装置负荷维持高位,乙二醇窄幅震荡。截止周五收盘主力合约EG2005较上周上涨0.6%至4416元/吨,周成交71.2万手,持仓14。34万手。远月合约EG2009较上周上涨0.3%至4510元/吨。

后市展望:

PTA产业链,受疫情影响终端基本处于停滞状态,新订单情况一般,终端陆续复工预计在2月下旬至3月中旬。聚酯环节,聚酯涤丝受物流中断原料辅料短缺,库存抬升较快,部分聚酯工厂后续有延长检修意愿,整体负荷已下降至6成以下,PTA供应端负荷仍维持相对高位,库存堆积迅速,当前现货成交清淡,加工费已压缩至450左右。成本端PX变化不大,加工费维持250美金附近。当前价格基本反映了受疫情影响需求回落库存大幅抬升的基本面,产业链加工费维持偏低,后续主要矛盾仍然在原油端,关注OPEC+对疫情研判后是否会加大减产力度以及后续国内疫情控制情况。

乙二醇来看,受疫情影响,终端复工延后,聚酯负荷不断下降,需求端恢复仍需时间,供应端国内负荷维持高位,新装置投产符合进度,港口春节期间发货减少库存抬升,需求恢复较慢情况下仍有累库预期,1-2月乙二醇预期有累库幅度较高,但当前价格偏低基本反映基本面偏弱的现实,价格变动或多跟随原油,累库预期下可逢低做反套。

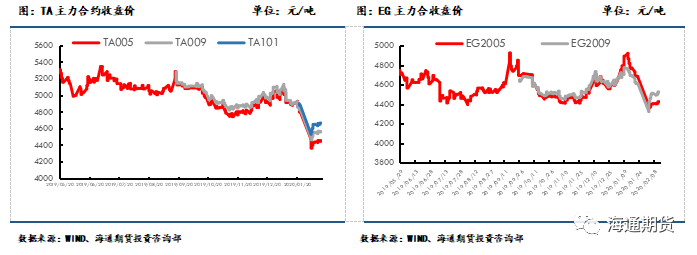

一、本周活跃合约最新报价

本周PTA窄幅震荡。新冠疫情影响持续,终端复产仍然较慢,PTA大幅累库基本面偏弱,但加工费向下压缩空间不大,而成本端原油小幅上涨,PTA窄幅震荡。截止周五收盘主力合约TA005上涨1.2%至4478元/吨,周成交量至199.44万手,持仓72.28万手。远月合约TA009周上涨1.1%至4586元,持仓21.83万手。

本周EG窄幅震荡,终端停滞港口发货较少,累库加速,新装置逐渐开车,国内乙二醇装置负荷维持高位,乙二醇窄幅震荡。截止周五收盘主力合约EG2005较上周上涨0.6%至4416元/吨,周成交71.2万手,持仓14。34万手。远月合约EG2009较上周上涨0.3%至4510元/吨。

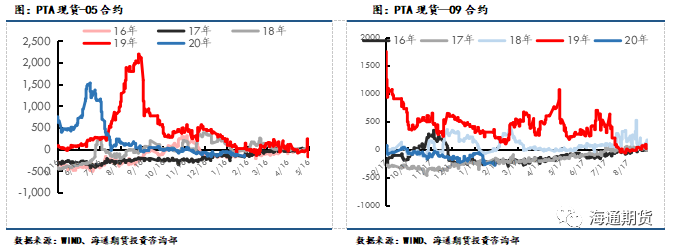

现货方面,本周PTA现货成交清淡,随着基差持续走弱,部分贸易商元月采购。截止周五CCF内盘报价4320元/吨,较节前上涨20元。外盘报价560美元/吨,较上周持平。

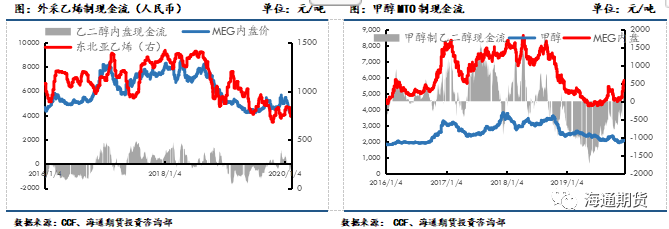

本周MEG现货价格震荡回落,截止周五CCF现货内盘报价4343元/吨,较上周下跌27元。外盘报价523美元/吨,较上周下跌3美元。

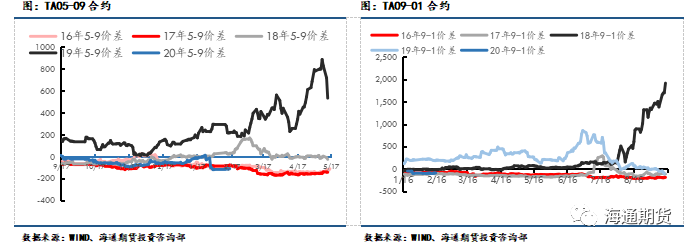

PTA价差方面,本周月间窄幅震荡。截止至周五现货-05合约在-132附近。月间价差方面,截止周五5-9价差-108。

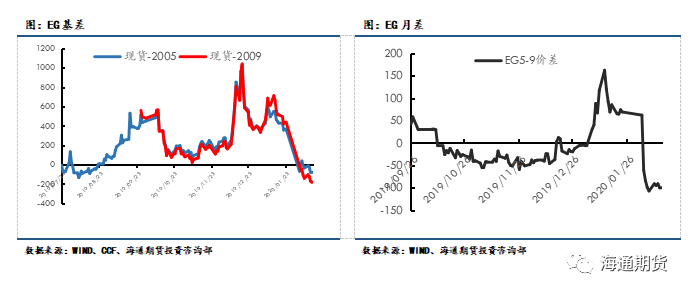

MEG价差方面,乙二醇基差走弱,本周截止周五现货-EG05基差为-81。月间价差方面,月间呈现远月升水结构,5-9价差为-100。

二、 PTA基本面

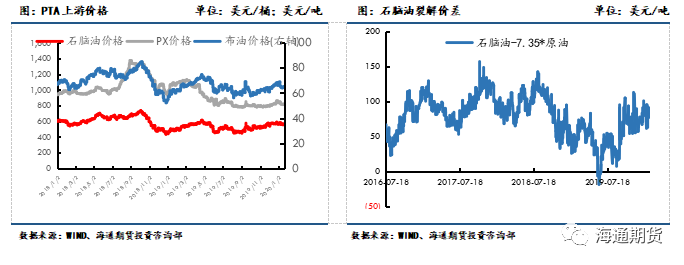

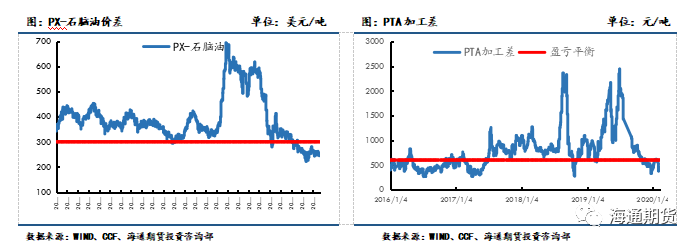

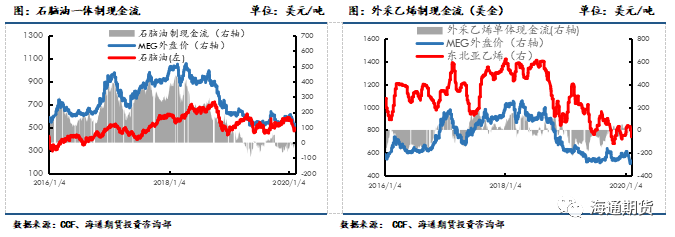

上游石化产业链,从绝对价格看,原油、石脑油、PX低位窄幅震荡。从加工差看,石脑油裂解价差持稳,PX加工差维持至250美金左右,PTA现货加工差小幅维持至450元附近偏低位置。

PX端,2月ACP未达成,PX窄幅震荡。截止周五,CFR中国台湾PX741美元/吨,PX加工差维持至250美金附近。装置方面,亚洲PX装置开工负荷小幅上升至77.8%维持。

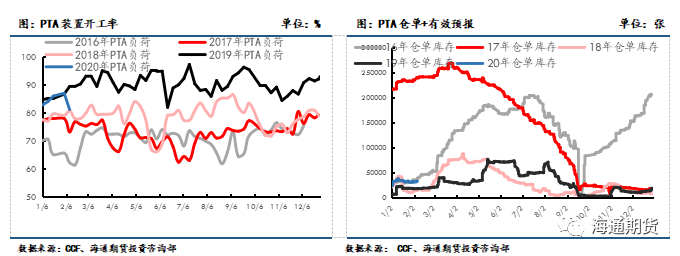

PTA供需方面,受制于国内库存过高,部分工厂库容紧张,多套PTA装置降负。汉邦220万吨装置2月14日期停车一周,PTA开工负荷明显回落至77.2%。目前郑商所仓单+有效预报数量34358张。

下周PTA装置动态方面,受疫情影响物流中断,受原料辅料短缺及库存过高等影响,部分PTA工厂后续有停车计划,PTA负荷或有回落趋势。

三、 乙二醇基本面

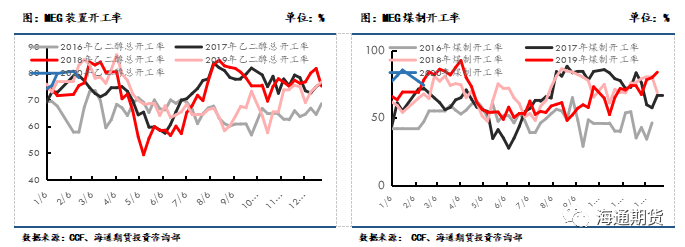

乙二醇供应方面,本周装置方面,国内装置负荷小幅下降,但仍维持高位,截止周四国内乙二醇周均开工负荷77.96%,其中煤制乙二醇开工负荷小幅回落至74.03%。

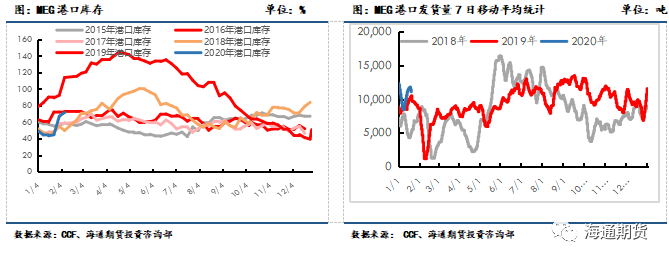

港口库存方面,本周华东主港地区MEG港口库存继续抬升,截止10日港口库存约71.6万吨,环比上期上涨4.6万吨。据CCF统计,本周到港18.1万吨。到货港量不高,但聚酯停车集中,乙二醇或继续小幅累库。乙二醇现金流方面,各工艺现金流在盈亏平衡附近。

四、下游聚酯织造基本面

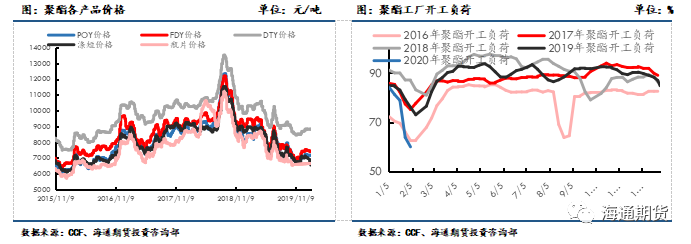

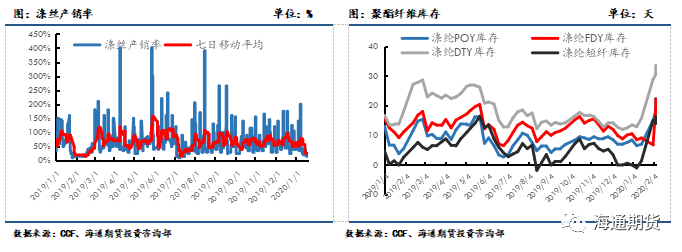

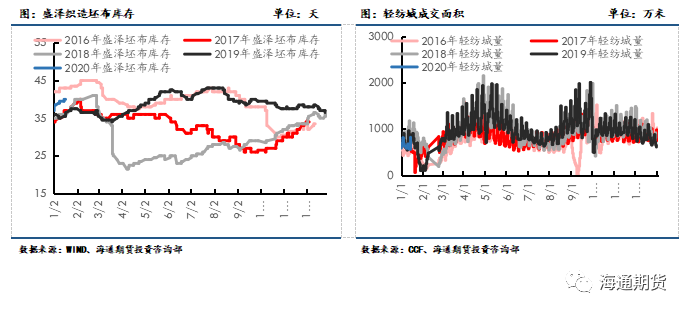

下游聚酯端,受疫情影响,终端复工仍然较慢,聚酯库存累积较快,截止周五POY、FDY、DTY和涤短库存天数分别为22.4、22.2、33.5和16.4天,由于涤丝成交清淡,涤丝有价无市利润虚高。受疫情影响终端恢复预计在2月24日之后,物流终端原料辅料短缺,聚酯减停产增加,本周聚酯负荷小幅回落至59.5%。

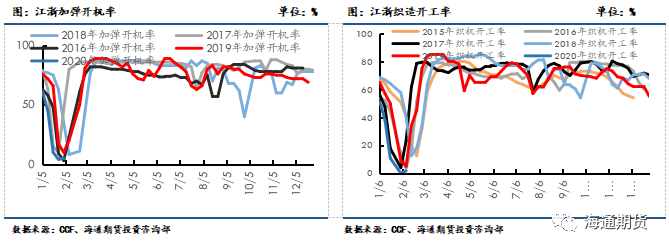

终端织造方面,终端仍然集中停车,截止周五加弹开机负荷5%,织机负荷维持4%。

五、 后市展望

PTA产业链,受疫情影响终端基本处于停滞状态,新订单情况一般,终端陆续复工预计在2月下旬至3月中旬。聚酯环节,聚酯涤丝受物流中断原料辅料短缺,库存抬升较快,部分聚酯工厂后续有延长检修意愿,整体负荷已下降至6成以下,PTA供应端负荷仍维持相对高位,库存堆积迅速,当前现货成交清淡,加工费已压缩至450左右。成本端PX变化不大,加工费维持250美金附近。当前价格基本反映了受疫情影响需求回落库存大幅抬升的基本面,产业链加工费维持偏低,后续主要矛盾仍然在原油端,关注OPEC+对疫情研判后是否会加大减产力度以及后续国内疫情控制情况。

乙二醇来看,受疫情影响,终端复工延后,聚酯负荷不断下降,需求端恢复仍需时间,供应端国内负荷维持高位,新装置投产符合进度,港口春节期间发货减少库存抬升,需求恢复较慢情况下仍有累库预期,1-2月乙二醇预期有累库幅度较高,但当前价格偏低基本反映基本面偏弱的现实,价格变动或多跟随原油,累库预期下可逢低做反套。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)