作者:招金期货研究院王爱丽

基本面走势

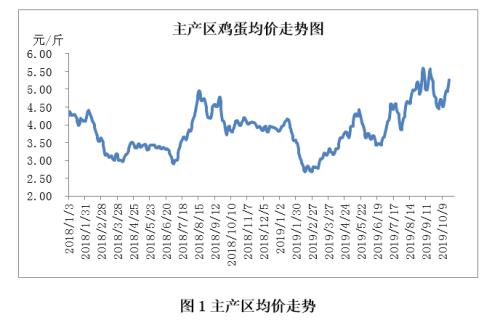

上周末开始主产区鸡蛋价格持续走高,10月21日全国均价5.26元/斤,环比上周五上涨0.32元/斤。目前各环节余货不多,且供应增加不及预期,利好市场。同时猪肉价格高位支撑,后市鸡蛋价格有望继续上行。

此次价格上行主要原因在于第一,产业内部在产蛋鸡存栏增加不及预期,且局部地区产蛋率受鸡苗质量影响仅仅80%,产量增加有限;其次,随着时间推移,各环节开始准备货源,走春节逻辑;最后就是生猪存栏大幅下降导致蛋白缺口,提振鸡蛋需求。综合上述造就了鸡蛋价格持续震荡上行的走势。

供应面

1.从日龄及存栏结构看,据卓创统计的数据,截至9月底,蛋鸡存栏量接近12.3亿只,环比增加1.38%,同比降低0.21%,从日龄结构看,后备鸡占比达到20%附近,淘汰鸡10%左右,但目前淘汰鸡价格接近10元/斤的高位,局部地区淘鸡积极性较高,进一步减弱新开产蛋鸡的产量压力,且局部地区蛋鸡受鸡苗质量问题,产蛋率仅占80%。

2.从养殖利润看,从2017年8月至今,养殖单位持续盈利26个月,但由于生猪存栏的大幅下降,导致猪肉缺口较大,托底淘汰鸡价格进而导致鸡蛋产量增幅不及预期,目前看,生猪恢复至少需要半年以上,那么从目前至2020年上半年,鸡蛋价格难有深度跌幅。

3.从中小码鸡蛋数量及价格看,近期中小码单未见大幅余货,产业内部供需基本呈现紧平衡状态,后期受春节及猪肉价格再次创新高的支撑,鸡蛋价格易涨难跌。

供应面总结

就产业数据推演,产业内部供需矛盾短线不会爆发,我们需关注整个产蛋鸡存栏变化以及生猪及肉鸡价格下跌拐点。

需求变化

中秋之后,本是季节性需求淡季,但9-10月需求面偏强运行。鸡蛋季节性需求不明显,12月春节需求支撑。这是产业内部需求变化,但今年特别要注意的是非洲猪瘟给需求面带来的不确定性,尤其是需求旺季相关产品的共振作用更加明显。

支撑因素

产量增幅不及预期,后期春节需求支撑,再次为产业外部生猪的再次冲高讲带动鸡蛋价格震荡上涨。

风险因素

产业内部供应的不断增加及生猪复养进度提高。

风险提示:以上数据进攻参考,不作为入市依据。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)