2018年的镍价整体呈现前高后低走势,究其原因在于前半段高企的镍铁价格支撑了现货的坚挺,而下半年随着高镍铁供给的增加、下游需求增速走弱、硫酸镍过剩的趋势,较悲观的产业预期导致镍价迅速回落。

总判断:我们认为2019年的镍或许不会延续2018年悲观的走势,转而出现阶段性反弹机会。在现货被打压之后,悲观预期落地的现实会逐步衰退,镍2019年的整体供需缺口仍然成为制约镍价企稳的重要因素。

供给逻辑:2018年的四季度的快速调整主要受供给增大的逻辑影响。但是我们认为该预期已经逐步反应在跌跌不修的镍价中。预计2019年的整体供给稳重偏多,但是绝大多数增产部分是旧逻辑,另一方面,镍铁的供给很可能会由于镍价受抑制,产量释放的速度会有所减缓,因此,镍供给方面不会出现更差的预期。

需求逻辑:镍需求在不锈钢上的可期待因素不大,不锈钢需求仍然呈现稳定上升的趋势,但是缺乏爆发性的可能。预期转好的点或在地产政策和基建政策的推动下对不锈钢的需求增大。第二是新能源汽车高镍电池成为主流趋势也会带来镍价反弹的动能。

时间拐点和逻辑:1)镍价的趋势或大概率在一季度底到二季度会反弹,因为大多数的高镍铁供给预期落地会在今年年底和年初实现,现货价格已经充分反映过后,可能市场也不会有更差的预期了。2)二季度底到三季度或要看镍矿对国内镍价的制约作用。另外,二季度开始随着地产政策“因城施策”、基建项目逐步落地后,对不锈钢需求的提升,或有助于镍价维持反弹。但是我们也要警惕,政策预期如不及预期的情况下,下游需求仍会受到较大制约,很可能二季度镍价的反弹不会延续到三季度。3)新能源汽车方面,我们预期明年仍会保持较高的增速,对硫酸镍的需求量仍会较大,特别是新能源汽车的产销量有望集中在上半年爆发,这也有助于支持2季度的镍价反弹。

推荐指数:三颗星。

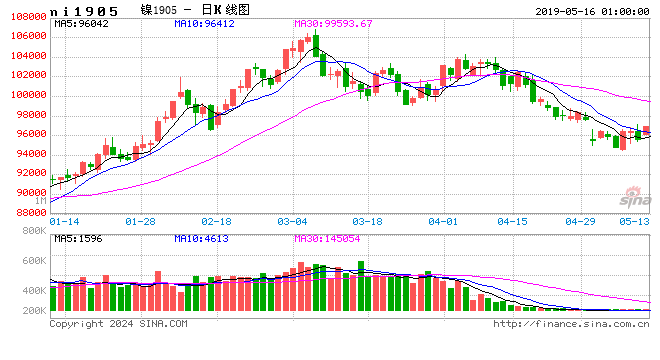

图1:镍活跃合约的走势及逻辑的变化

资料来源:Wind,中期研究院

图2:全球镍矿供需平衡表

资料来源:安泰科、INSG、WBMS、中期研究院

图3:国内镍矿比例

资料来源:SMM、中期研究院

图4:镍铁供给(月度)下半年持续增加

资料来源:SMM、中期研究院

图5:新能源电动车产量及同比增速

资料来源:Wind、中期研究院

图6:LME库存

数据来源:Wind、中期研究院

图7:上期所库存

数据来源:Wind、中期研究院

图8:金川镍升贴水

数据来源:Wind、中期研究院

图9:俄镍升贴水

数据来源:Wind、中期研究院

中期国际

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)