3月17日15:30华夏基金数量投资部总监、华夏恒生ETF等基金经理徐猛,中信证券首席海外策略师杨灵修,分享:全球暴跌下港股或出现良好配置买入时机。

以下为杨灵修直播内容实录:

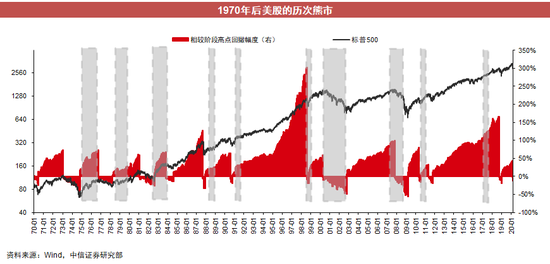

从美股历次熊市看本次疫情冲击下的大跌

这次海外市场调整的核心其实跟之前几轮经济危机的核心有所不同。之前美国在历史上也有几轮比较大的调整,分别是在1987年、2001年、2008年,包括现在。

这次的调整跟2008年金融危机最核心的不同是它并不是起源于金融系统内部的冲击,如2008年的金融危机触发是次级贷,2001年的金融危机是科网泡沫的破裂,背后也是估值过高,金融体系本身的问题。但这次暴跌触发因素是新冠疫情,这完全是一个市场外的黑天鹅事件。

在疫情触发下,现在标普500指数整个估值,已经从之前17倍跌到现在大概15倍左右的估值,大概是在历史均值左右,基本上年初到现在是下跌了25%。从高点下跌近30%的幅度,未来整个盈利还会继续被下调,可能还有10%左右下跌的空间。

这次美联储如何应对这个危机的?

这次危机相比之前几次危机,美联储的政策更加有限,在降息之前,美联储本身联邦利率水平在1.5%左右,周末降息之后基本是0的水平,未来在利率调整上的空间就没有了,而在2008年时,整个利率水平是5%左右。

今天看到美联储降息之后,为进一步加大对市场支持的措施,在进行一些资产的购买,但也局限在一些无风险资产上,未来是否会延续到一些风险资产?比如是否会介入一些信用债的购买,包括是否会直接去购买股市的ETF等, 都要取决于事态的严重程度。

从现在情形来看,这些短期来说还不会发生,因为美联储从整个法律框架下来说,并没有法律允许它去购买一些ETF或信用债这些风险资产,但未来事态如果真的非常严重,也可能有这种情况出现,我们预计概率是20%-30%左右。

因为美联储采取这些举措后还是延续下跌,未来到底会有多严重?

现在主要市场暴跌以后的问题是出现了一些流动性问题,大致分两个方面:

-

2008年金融体系内的一些银行间流动性问题。

-

市场流动性问题,主要是股票市场流动性问题。

这次整个事态的发展与2008年不同,其实这次整个金融体系的流动性在目前状态下还是不错的。当时美联储在降息时,也做了一些超额存款准备金利率调降,包括这次在短期内提供了大量流动性的支持,大概是在1.5万亿左右的规模,这里大概5000亿左右三个月短期回购,5000亿一个月左右短期的回购。这些其实都是在补足整个短期流动性的措施。

这些数字也说明,其实提供一个短期流动性支持基本是没有上限的,这次银行间流动性的危机跟2008年时的危机相比,并不是一个特别大的问题,现在主要的问题更多是在于股票市场的流动性。这里有两个方面:

1.跟我们国内2015年时的熔断非常相似,有非常多的基金本身是有止损线的,如果整个市场快速下跌,突破止损线以后,必然会面临一些股票清仓的压力,而不是随着对市场的判断而变化。从年初到现在整个标普500指数已经跌幅超过25%,势必会触碰到非常多的基金的平仓线,这会导致流动性的问题。

2.一些基金如果有杠杆,有一些补足,在市场没有流动性情况下,一般都会去卖比较优质的一些流动性资产,反而会对一些流动性最好的资产造成一定的挤兑。

一个典型的情形就是美国十年期国债利率快速的下行,这里有避险的因素,但大部分因素还是在于对一些流动性比较好的资产直接的挤兑。这里也包括对新兴市场,包括港股、其他一些新兴市场资产的抛售,这种情况下,市场更多的是一个流动性触发的下跌,而并不是一个基本面触发的下跌。

从基本面角度去看,这个疫情到底对于美国的影响有多大?

从短期来说,我们认为市场对于整个冲击应该有一个比较初步的认知,如对航空、娱乐、酒店等行业,其实这些行业都有大幅的股价上的调整,这跟我们当时A股比较类似。但对于整个经济活动未来的影响现在非常难做一个好的判断,我们认为现在市场上的判断基本都是基于投资者的猜测。但是有一点我们非常确定,就是疫情的发展短期对基本面最大的冲击是放大了美国本身体系内的一些矛盾。

从2008年之后,美国整个金融市场都是在去杠杆的。2008年金融危机背后原因是次级贷,背后的基础资产是房地产,房地产背后的持有人是家庭部门,2008年金融危机之后,美国的家庭部门,包括一些金融部门是经历了一轮非常痛苦的去杠杆的过程。

与此相反,美国政府部门跟美国企业部门在过去的十年其实是在不断加杠杆的,这跟特别是最近特朗普的一些减税政策、财政刺激政策有关,为什么当时特朗普的这些政策推出时并没有受到所有人比较广泛认同?原因就在于因为这些政策在现在这个时点去看,其实都是一些逆周期的政策。

事实上,逆周期政策一般是在经济比较差的时候会使用,如中国现在这种情况,我们需要加大一些财政的支出,加大对于这些小企业税务的补贴。

其实在过去几年,美国经济是处在一个非常好的状态,特朗普反而是用这种顺周期的政策更加去刺激经济,其实说的通俗一点就是经济过热的行为。这种过热的形为,在短期来说,可能没有触发一些结构性问题时,投资者不会关注这种事情,但一旦出现比较大的经济风险时,大家会看到现在美联储整个货币政策储备非常有限,现在整个美国政府的赤字率或政府的总负债非常高,对它的未来政策应对的空间就变得非常狭小,导致人们会对未来预期偏悲观。

这些问题在过去两到三年都是存在的,为什么现在一下变成投资者比较担心的问题?

其实疫情本身对于短期投资者或市场冲击最大的,从基本面角度来看,其实放大了之前一直存在的一些结构问题性问题。短期来说,并不是对一些行业的冲击,更多的是对大家未来预期的冲击。

现在美国衍生品规模跟2008年的情形相比,从杠杆角度来说,金融市场的杠杆率还是降得非常多的。这次比之前触发金融危机的可能性会低很多,但是未来因为结构性等问题,从经济复苏或者对市场信心重塑的角度来说,可能会比之前要困难。

所以,我们未来主要关注两点:

1.一是美国的consumer paper的利差。最近consumer paper票据利差是在明显提升的,这个更加多的是企业一些working capital对它的影响,未来可能影响到它的一些活动。

2.油价的下跌以及一些高风险债券,是否会触发流动性的问题,就是说违约的问题?

我们会密切去关注这些高收益债券或垃圾债券背后那些公司的现金流,如果油价在未来三到六个月都是在这么低的位置,可能就是一些企业的现金流会出现一些问题,可能就会进一步加剧金融市场流动性的问题。

全球市场表现如何影响中国资产?

全球市场现在的表现如何影响到中国资产,特别是一些在离岸上市的港股或中概股的资产?

用一句话概括,现在中国资产所面对的问题其实是流动性问题,而不是基本面的问题。

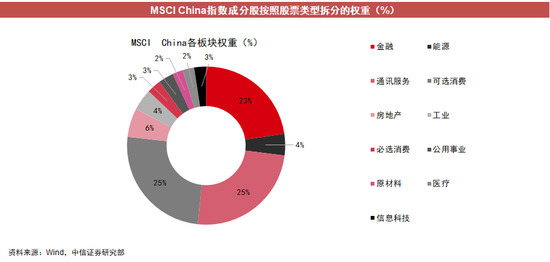

用一个海外投资者最常用的指数MSCI China作为配置中国的基准指数,去看中国在海外或海外投资者配置的股票池里面的成分,可以看到,指数里面75%是来自于三个板块:

-

金融行业大约占23%,包括四大行、中国平安、券商等所有金融机构;

-

25%是来自于可选消费,主要是阿里巴巴、京东等海外上市在线的消费平台,也包括汽车、教育等跟消费相关的;

-

25%是来自于通讯行业,包括腾讯、在香港上市的几个比较大的中国的电信运营商。

这些板块里的公司或股票其实更加多偏向于内需及新经济,更多跟我们自己相关,而不是跟海外的需求相关。

所以海外市场的暴跌或者对于海外需求的下降,并没有特别大冲击这些公司基本面的恶化,反而可能更加多的是一些资金上的变化。在这种情况下,其实对于有现金投资者来说,就触发了一个非常好的买点。

过去几个月时间,整个国内南下资金去投资港股资金体量都是非常稳定的,或者在过去一周看到整个港股通的净买入或净流入是在所有港股通开通之后最高的单周净流入,对比的是北上资金的流出,是单周最大的净流出。在这么一个流动性触发的下跌过程中,有很多中国核心的资产或比较好的优质资产是有非常好的买入长期配置机会的。

如何衡量买入配置的机会?

有三个最主要的指标去看市场是否见底或市场是否接近于见底:

-

指标1,相对估值(PE估值)。

-

指标2,整个市场分红水平。

-

指标3,整个市场风险溢价补偿。

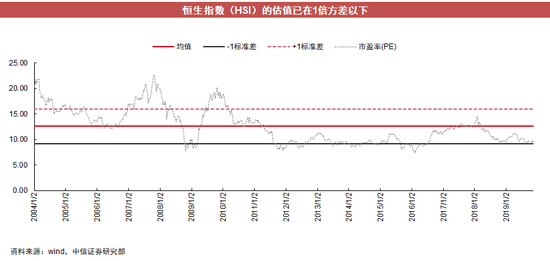

把现在市场跟过去十年低点比较,过去几年,恒生指数市场大概有几个低点:

1.估值水平。2008年左右,金融危机;2011年左右,是欧债;2016年左右,经济比较糟糕,因为整个产能出清低于预期,正值供给侧改革全面铺开的一年。

现在市场恒生指数估值水平已经跟当时三轮低点基本接近或者差不多的位置,所以这是我们看到相对估值水平。

2.股息率状况。现在整个恒生国企指数股息率接近4%左右,一般市场股息率到达这个位置时,从现金角度来说,就是非常好的债券类资产的属性。把这个东西看作是一个债券资产,其实也是有相对吸引力的。

3.风险溢价补偿。用PE的倒数-当地市场无风险收益率,其实港币就是美元,在这种情况下可以看到,整个恒生指数或恒生国际指数风险溢价的补偿也是接近于2008年时的高点。也就是说把它看作是一个风险资产角度来说,它的风险溢价补偿现在已经达到了历史最高水平。

这几个指标都指向一个结论,即如果现在去配置这个市场,基本上我们所面对的风险不是一个市场不确定性的风险,而是仅有一个时间的成本。

所以在这种背景下,一般来说在市场最底部估值的区间去买入恒生国际指数或恒生指数,对应最大的收益在20%左右,这是一个确定性的收益,唯一不确定的是时间,而不是收益的不确定性。

一般来说投资者去投资港股市场,把收益分做Beta收益和alpha收益。从港股获得收益获得的难易程度来说,ALpha收益是比较困难的,在A股市场上,ALpha收益是比较简单的。

因为港股市场上大部分的投资者是机构投资者,对公司的研究都比较透,必然你有ALpha我就是负的ALpha,所以最后机构ALpha是趋近于0的,从这个角度来看,ALpha的收益是相对比较难的收益。但A股不太一样,因为A股还有散户,所以机构是比较容易去获得机构ALpha的。

Beta的收益在香港市场上是相对比较简单的,因为它是一个典型的离岸市场,它会因为各种各样的全球风险事件导致砸出一个估值的底部,这时候买入的话只需持有,之后就随着这个市场估值的修复而上涨,这其实是比较简单或有效的一个投资方法,当然这个机会不是每天、每年都有,需要合适的时机。现在其实已经看到一个比较合适的时机,就是赚Beta市场的钱。

3

后疫情时代,哪些行业将会崛起?

投资股票市场往往都是乐观主义者,我们相信疫情最终会过去,就算是金融危机,最后也会过去。在疫情之后,对于社会来说或对于投资者来说,有些东西会留下烙印,这个烙印就是对一些消费习惯的改变,对一些企业、商业模式的改变。

2003年的SARS成就了当时的阿里巴巴、京东一大批中国优质的互联网公司,这次的新冠疫情如果过五年去看,也会成就一批新的商业模式、新的伟大的公司,这里分为几类:

1.在线教育。这个市场过去几年也是在发展的,但这次疫情之后,就像03年的电商,有一个迅速的渗透率提升的时机出现。之前,线上教育从公司运营本身来说,有一个获客成本,大概在3000-5000元/人左右,现在因为疫情,基本上都不用去获客,客户是自己送上门来的,所以这其实节省了一大笔获客成本,再伴随着整个渗透率迅速的提升,这是未来明显会看到有一大批优秀公司跑出来的子行业。

2.外卖行业,像美团点评可能短期如人工成本等会受到一些影响,这个影响只是一两个季度的盈利,未来大家会发现在美团或其他APP上买菜,这种长期消费习惯的养成,对于整个公司未来的运营也是非常深远的影响。

3.互联网医疗,如现在有些慢性病,因为新冠疫情对于医疗资源的挤兑,大家不能去医院看病了,只能转移到线上,所以线上诊断的流行,如港股上市的阿里健康等等。

4.在线娱乐,一些游戏公司,像腾讯等会受益。

5.物业公司,也会受益。

未来疫情最终会过去,留给我们的除了是疫情当时的一些影响的记忆之外,也会留给我们一批当时保留下来的消费习惯、生活习惯,这时候可能会对一些商业模式、一些上市公司的运营产生深远的影响。如果作为一个主动投资者角度来说,这些是要重点去关注的一些机会。

这就需要我们关注有两方面的机会:

一是,在海外市场大幅度波动下,对于中国资产要关注一些低估值的,可能会短期被抛售,但其实基本面是比较稳健的一些中国核心资产,可以从指数的配置上可以获得;

二是另外会有一些新型商业模式,也是另外一种投资机会。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)