新浪财经讯 2月17日,A股年后下挫后直线连续拉升,有机构称创业板牛市来临,对此,新浪财经特邀国金基金权益投资总监张航做客《基金直播间》,分享了主题疫情背景下的成长股投资机会 。

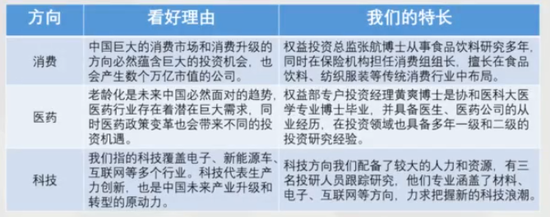

他表示,疫情只是一个突发事件,它只是一个干扰,但不会改变方向,中国还是处于这样一个经济周期的阶段,它只是一次性的把一些需求抑制了。我们看好的、认为成长股容易诞生的领域三个方向:消费、医药和科技。理由在于:中国巨大的消费市场和消费升级的方向必然蕴含巨大的投资机会;老龄化是未来中国必然面对的趋势,医药行业存在潜在巨大需求,同时医药政策变革也会带来不同的投资机遇;科技代表生产力创新,也是中国未来产业升级和转型的原动力。这里科技覆指的是盖电子、新能源车、互联网等多个行业。

以消费为例,张航分析称,现阶段要重视消费行业几个趋势:一是品牌的集中度,品牌在强化而非弱化,消费股的投资,首先还是要体现老百姓对品牌认知度的提升。二是对消费方向上,大家对于好东西的需求也是在往上提。消费品公司在自己产品的升级上做到领先的公司,往往也是未来成长股的一个选择标准。在消费品的投资当中我们还可以看到,无论是市场空间,还是品牌升级,我们投资者比较重视的就是ROE指标。

对于成长股的选股标准,他表示,长期投资的目的是分享优秀公司的价值增长,因此深度研究和精选个股是最核心的投资策略。深度研究是指纵向和横向两个维度反复分析公司发展的前景,精选公司需要具备一定的行业经验积累和大量实践成本的投入。我们研究发现,与平庸公司相比,杰出公司具有的十个特征:(1)业务模式比较简单专注;(2)公司的盈利模式是可拓展且成长的;(3)保持令人满意的利润率;(4)能不断创造自由现金流;(5)未来发展的空降和方向可预测的;(6)公司或公司创始人具有良好的履历;(7)盈利模式偏向于或可以走向轻资产模式;(8)在行业里是价格制定者;(9)有大量的专利产品;(10)公司管理层专注管理。

直播实录如下:

新浪挖掘基:对于成长的方向?

张航:对于成长的方向,我们国金主动权益团队长期看好的方向大致有三类,第一类是消费,第二类是医药,第三类是科技,我们也展示了一下我们看好的理由和我们的特长。

比如在消费行业,我们一致认为消费中国有14亿人口,这样一个人口孕育着一个巨大的消费潜力的市场,现在已经诞生了大家耳熟能详的,像茅台、伊利这样的公司,我们觉得随着中国经济的发展和人均收入水平的提高,这样的公司还会比比皆是,可能还会产生万亿市值的公司,所以消费是我们寻找成长股带来不同的重点方向。我们的特长,我本身是在消费行业干了有十多年以上的经验,在保险机构担任过消费组的组长,所以这块是我们的特长,我们在机构时间比较长,也见证了像茅台、伊利的市值成长,我们比较擅长在食品饮料、纺织服装传统行业当中的布局。

第二是医药,医药看好的理由就是未来一个不可避免的趋势就是中国老龄化,老龄化趋势里面孕育着很大的需求,医药政策变革带来不同的投资机遇。我们的特长就是权益部专户投资经理黄爽博士,本身学医出身,而且医药公司有从业经历,同时有一级和二级市场的投资经验。

第三是科技,现在时代进入一个科技浪潮当中,我们的科技指的是像一些新兴业态科技,电子、新能源车、互联网,涉及行业也比较广,科技也是代表着未来的生产力的创新,这一块也是我们比较看好的方向,在这方面配备了相当大的人力资源,覆盖科技行业,因为科技行业覆盖种类比较细、比较杂,所以我们投入的精力也会比较多,我们目标是把握新的科技浪潮。

新浪挖掘基:选择一个成长股的标准是什么?

张航:其实我们也总结过一些经验,同时我们也有严格的股票池,各种各样的选股标准,把成长股挖掘出来,我们经常内部用的一些思考的标准。成长股的诞生一定是在一些比较大的行业里面,这些大的行业里面也分一些龙头公司,我们把叫为杰出的公司,因为杰出的公司往往在行业里面是行业龙头,必然在这个行业里面获得行业的先机。这一页展示的十大标准,我们平常选股当中会思考和考核的一些标准,比如说杰出的公司往往是简单的,比如业务比较专一,比如宁德时代,它是一个电动车的电池龙头,它的业务专注于电池业务,没有其他别的业务,所以这种公司看起来比较简单,但不是一个多元化的公司,同时它的财务报表在我们看来也是比较简单,容易理解的,这就是我们所谓的简单。后面还有其他的事项,我就不一一介绍。

我们第一个目标就是看好这个行业,这些公司要切实分享到这些行业的成长,在分享成长当中它有系列标准来判断这样的公司。里面还有一条我们非常看重的就是成长性的公司也是要创造自由现金流的,不管他有没有利润,因为现在成长股在很多是没有利润的,但是不同阶段它的自由现金流是可以预期到的,这也是非常重要的一个标准。标准综合下来再去考核一个成长股,相对来说比较全面,我们整个团队有一定的标准和股票池的筛选级别,我们把成长股一步步进行挖掘和深入筛选的。

新浪挖掘基:对成长股的一些思考?

张航:我们的思考维度不是就一个事件来讨论一个事件,往往把这个事件放到一定的历史周期当中去思考,因为从研究的方法来讲,无外乎就是两种,一种是历史的方法,我们从历史当中找到规律去做未来的推断,第二种就是逻辑推断,在这样一些事件发生之后,按照相应逻辑它这个未来事件发生的概率偏大,因为我们投资布局的是一个未来,在投资未来,所以我们推算未来的方法就是历史和逻辑两个方法。历史的方法我们也是比较重视的。

我们思考这一轮周期当中的一些投资时钟的表现。从2006年-2019年去回溯的话,2015年年底-2016年3月份是全球经济最底部的时候,比如27美金的原油,那时候是最低的原油价格,从2016年3月份-2017年3月份我们经历了原油的涨价,大宗商品开始反弹,反映了全球经济的复苏过程,在这个过程当中我们看到的资产表现就是原油在领长,股票在跟长,但是债券开始跌,美国的十年期国债在2016年3月份它收益率是1.6%,到了2017年初到了2.3%,所以收益率极速上行。依此类推往后看可以明显看到,2016-2019年在全球来讲经历了一个完整的复苏、过热、滞胀到衰退的一个过程,2018-2019年这个过程还是处于一个比较长的下行的衰退周期当中,无论从OECD指标来看,还是大宗商品价格来看,还是从全国、全世界发达国家的GDP增速来看都能看到这些迹象。这是第一个思考维度。

第二个思考维度,现在处于衰退阶段,那处于衰退阶段的什么时候?我们把它放到更长的周期思考可能就会更为明显。从全球经济波动来看,如果用OECD指标去衡量的话,大部分是在100以下,全球经济大部分处于收缩的过程当中。那么这个收缩过程会出现什么样的特征和规律呢?我们觉得未来出现复苏概率偏大,但是目前肯定是地部,这是第一点。第二这轮复苏的动能在哪里?每一轮复苏都有它的动能态势,这轮复苏的动能,比如说新能源车是不是下一轮复苏的动能?信息技术革命是不是下一轮的复苏动能?所以衰退末期的特征是大家对未来动能预期比较高,往往也孕育着一些科技和成长的牛市,其实这在2000年的时候也经历过这样一次规律。

另外我们认为未来3-5年全球出现经济共振概率偏低的,所谓的共振就是我们可以看到这个图里面的曲线,共振的时候有,但是非共振的时候也有,比如共振的时候是06-07年,2013、2015年是共振上下的过程。2010-2012年全球经济是有上游侠,比如2000年-2004年的阶段,那个时候科技泡沫刚刚破灭,但是伴随着中国的入市,我们看到红线是中国,全球经济里面是一枝独秀的,但是伴随着美国、日本都是在一个调整的过程当中。

这在一轮周期开始中国经济表现怎么样?中国经济从高速向中档的换档,我们认为从2012年就开始了,这是我们对中国GDP划分的一个图。现在也出现一个小的点数阶段,这样一个阶段的话我们思考一个问题就是趋势在哪里,中国经济不可避免的一个趋势就是转型,无论企业家的投资家来讲,还是市场来讲,都在提转型思路,这个转型我们从指标上也能看见,中国的消费率和投资率的拐点在2011年已经出现了,这样转型的时期长期趋势已经开始了,那么这个趋势可能会长达10-20年的转型,所以从2011年以后就出现一些成长股、消费股出现超越市场的表现,也就是在这样的经济背景之下。

新浪挖掘基:疫情对中国经济的影响?

张航:短维度的思考,我们经常用库存周期的方法来检验和思考。从2019年三季度开始,中国已经进入一个试探性的补库存阶段,原材料开始出现补库存,我们看到水泥价格和玻璃价格都是往新高的这样一个阶段去冲,这是一个补库存恢复的象征。所以我们认为这是我们看到的一个经济趋势,那么现在我们把目前2020年出现春季的疫情放在补库存这样一个经济周期里面思考,我觉得也就比较明朗了,大家都在反复讨论疫情对经济的影响到底有多大,就是一季度GDP增速降到多少?我觉得这只是一个短期干扰。看趋势最重要,我们认为疫情并不改变补库存的长期趋势,中国经济有了这次干扰之后,还是能恢复到正常的增速以上,这是第一点。第二点我们现在处于这个经济的阶段还是一个衰退末期,即使它有一个补库存往上,可能一些总的需求的量的增速也不会恢复到像原来在2015、2016年那个时候经济那么旺的时候,这是对这个周期的认识,这一点相对来说是比较重要的。

2020年春季疫情往往去跟2003年的SARS做比较,无论是从病情也好,包括对经济的影响也好,包括我们现在的反映机制也好,包括对股市的影响也好,都在跟2003年去比较、现在不一样的是,2019年发生的疫情,第一处于中国经济的转型阶段,第二处于全球经济小复苏的初期阶段,所以跟之前还是有所不一样的,所以不能统一的规律去思考。

对于股市的一个简单的想法,我们对股市的认知也是在根据周期慢慢摸索。2019年估值出现了反弹。到2020年后,我们认为整个方向上大家会对业绩增长更为关注一点,那在业绩增长上,从创业板、中小板、沪深300的变化来看,我们觉得可能在创业板、中小板的公司里面,很多公司的业绩增速会超过沪深300的业绩增速,所以今年看到的一个表现,创业板指数涨幅和中小板指数远远好于沪深300,这是我们对创业板和中小板为代表的成长型公司在周期里面的思考和看法。

但是从现在最新的统计来讲,创业板开始超越沪深300涨幅,这个趋势慢慢出现一个明确的方向。其实我们也在思考这样的现象,这个现象能不能持续?从2019年开始,到2021年整个全球在衰退底部的特征比较明显,这个时候很多传统行业它的利润增速是弱于对成长板块的利润增速。比如从大宗商品也能看到这样的现象,原油在27美金探底以后,最高冲到80美金,但是现在也就50美金,我觉得大宗商品这种运动的规律最能体现一个大的方向的经济,它在这个过程当中我们就可以看到以传统经济为代表的经济在进行一个调整,这是我们在下面做的规律的一个逻辑推断。

我觉得国家对中国经济的定位是非常准确的,尤其“三期叠加”的描述是非常精准的描述了中国经济未来3-5年乃至更长一个阶段的特点,中国经济转型期,前期政策的消化期,经济的减速期这样一个阶段一直会持续,不过每个阶段里面的含义和内涵可能不一样。所以中国经济没有什么太多的描述点。 但是对于市场的看法是不太一样的。

新浪挖掘基:对疫情下的成长股的思考?

张航:第一疫情只是一个突发事件,它只是一个干扰,但不会改变方向,中国还是处于这样一个经济周期的阶段,它只是一次性的把一些需求抑制了。我们在这个阶段,虽然疫情我们也在重视,也在跟踪,也在分析它的影响,但实际上在投资的时候,你可以把疫情这个因素去淡化,想一下你为什么要投这样一个行业?为什么投这个公司?在常态下这个公司的业务应该是怎么样的,它的价值应该在哪里,可能对成长股的投资,包括对股票投资都更有意义,这是我对我们前面所说的疫情下的成长股的一些思考。

新浪挖掘基:关于投资风格,属于价值还是成长?

张航:从我本身来讲我的风格都兼有一些,我觉得成长和价值在我们的选股标准里面并不是完全的界限,我觉得谈价值和成长是作为基金筛选的问题,而不是选股的一个问题。因为我们首先选择空间比较大的公司,而且他在这个赛道里能一直领先的公司,可能是我们的选股标准,没有一个简单的成长和价值的方法去衡量它。

在成长和价值的标准里面,有些股票在您的眼里是价值股,可能在我的眼里也是成长股,就是每个投资者的定位不一样,所以成长和价值的标准,这个从基金风格上筛选出来就会比较明显。我个人认为我的风格会偏向于成长,但是价值也会有。

新浪挖掘基:像消费股一直很强势,能不能受到疫情的影响而迎来拐点?

张航:从疫情影响下,目前对消费现在已经出现了影响,因为大家的经济活动下来了,消费行业消费的数据也在往下走,肯定会有一个影响。那么这个拐点,我觉得你要放在期限角度去考虑,就是短期的问题还是长期的问题?那么长期的拐点出现,往往是因为这个行业自身的调整,这些行业过高的一些问题开始出现暴露,目前来讲,从长趋势来讲,我觉得对龙头公司的影响作为长期拐点的判断还是不足为惧的。

新浪挖掘基:谈谈投资生涯当中比较深刻的经历。

张航:从我的投资经验来讲我是看消费股的时间是比较长的,印象比较深刻的是投伊利这样一个企业,从我开始研究伊利,到投它,这十年间对它的关注度从来没有下去过。他从一个地方性奶企、一个全国性的消费品企业,未来可能是一个世界性的消费品企业。把伊利公司放在我们的投资维度,这是对我印象比较深的。这也回到了刚才提到的价值和成长的问题?我认为能不断长大的企业都属于成长股,像伊利这样的企业,这样一个体量,2000亿市值的体量还是在不断的成长,我们只需要找一个合适机会投进去,然后去跟踪他的成长,这就是所谓的成长股投资。这样一个企业的进化,无论在历史的投资业绩上,还是未来的投资上,都是对我印象比较深刻的,这是在消费品投资当中印象比较深刻的一个案例。

新浪挖掘基:给投资者推荐的几本投资书籍

张航:《反脆弱性》:这个书你放在中国这样的周期阶段,还是这样一个世界性的思考,可能对你都有所帮助。《全球通史》:因为投资我们一直认为它不是一个纯粹的经济学,也不是数学,也不是哲学,它是一个混合学科,看完《全球通史》对你的帮助就是,你可以看到一个社会经济体制的进步是在人类社会进步的一个方向,也是从历史角度来讲这些东西。你把这些东西放到你的投资维度里面去思考,可能更容易把你的投资维度拉长,而忽略一些短期的扰动影响。

嘉宾简介:张航先生,中央财经大学博士。历任长盛基金管理有限公司研究部研究员,新华资产管理有限公司首席策略研究员、消费行业研究组组长、股票投资经理,北京忠诚志业资本管理有限公司研究部研究总监、副总经理。现任国金基金管理有限公司主动权益投资副总监。截至本招募说明书更新公布之日,兼任国金民丰回报6个月定期开放混合型证券投资基金的基金经理。

责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)