文/新浪财经意见领袖专栏作家 花长春 张捷

介于当前海外形势,我国仍然需要降低存款基准利率,预计最快4月份。

摘要

一、此次定向降准除降低实体融资成本外,释放重启流动性投放信号。

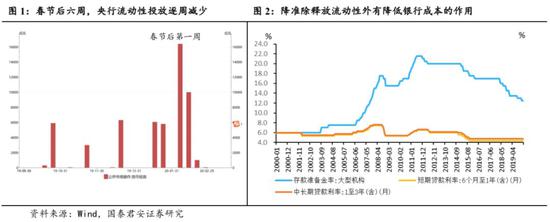

疫情发生以后的春节后六周,央行流动性投放逐周减少。最近三周均无公开市场操作。此次定向降准释放资金5500亿元,也一定程度预示后边几周公开市场流动性释放将重启。

二、此次定向降准有利于国内金融市场平稳,但在疫情全球蔓延背景下,显然还需要其它工具,如MLF、LPR联动降息。有两种情形。我们预计3月降MLF的概率仍然较大。

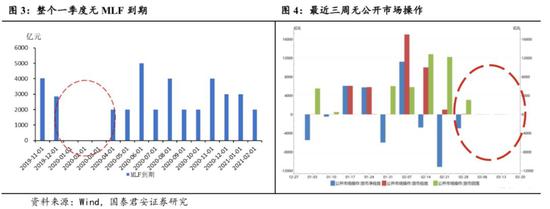

因为LPR调降将参考MLF等利率。而整个一季度无MLF到期,因此MLF的下调时间窗口期比较少,我们预计:

第一种情形,如果海外金融市场能逐渐平复,此次定向降准后, 3月OMO、MLF、LPR三率联动下调的概率下降。

第二种情形,如果海外金融市场继续向下巨幅震荡,央行或在3月补做MLF,并调降利率。

我们预计后一种情形概率较大。央行利率、流动性政策,金融市场稳定近期再次成为重要政策考量。

三、我们认为存款基准利率有下调空间,而且财政措施也不会缺席。预计最快4月份将有较多的逆周期政策加码出现:

介于疫情在全球出现“大流行”的情况,全球经济都可能陷入衰退风险。预计LPR还将持续下调,30-40BP左右。商业银行利差被持续压缩。单纯通过降准,降OMO、MLF来降低商业银行资金成本已经不够,降低存款基准利率空间被打开,预计最快4月份。

货币政策总体上作用有限,属于兜底角色,全球需要财政政策的配合。预计G20将讨论财政、货币的配合问题。

事件

3月16日央行实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点;此外,对符合条件的股份制商业银行再额外定向降准1个百分点,支持发放普惠金融领域贷款。3月16日定向降准,释放长期资金5500亿元。

一、此次定向降准除降低实体融资成本外,释放重启流动性投放信号。

此次定向降准在市场预期之内,政策目的有三:

第一、在连续三周按下暂停键后将重启流动性投放。疫情发生以后,春节后的六周,央行流动性投放逐周减少。最近三周均无公开市场操作(图1)。此次定向降准释放资金5500亿元,也一定程度预示后边几周公开市场流动性释放将重启。

第二、落实3月10号国常会精神,降低实体融资成本。3月10日,国务院总理李克强主持召开国务院常务会议,明确抓紧出台普惠金融定向降准措施,并额外加大对股份制银行的降准力度(图2)。

第三、配合3月地方债发行。财政部提前下达2020年新增地方政府债务限额8480亿元。加上此前提前下达的专项债务1万亿元,共提前下达2020年新增地方政府债务限额18480亿元。

二、此次定向降准有利于国内金融市场平稳,但在疫情全球蔓延背景下,显然还需要其它工具,如MLF、LPR联动降息。有两种情形。我们预计3月降MLF的概率仍然较大。

因为LPR调降将参考MLF等利率。而整个一季度无MLF到期(图3),因此MLF的下调时间窗口期比较少,我们预计:

第一种情形,如果海外金融市场能逐渐平复,此次定向降准后, 3月OMO、MLF、LPR三率联动下调的概率下降。

第二种情形,如果海外金融市场继续向下巨幅震荡,央行或在3月补做MLF,并调降利率。

我们预计后一种情形概率较大。央行利率、流动性政策,金融市场稳定近期再次成为重要政策考量。

三、我们认为存款基准利率有下调空间,而且财政措施也不会缺席。预计最快4月份将有较多的逆周期政策加码出现。

介于疫情在全球出现“大流行”的情况,全球经济都可能陷入衰退风险。预计LPR还将持续下调,30-40BP左右。商业银行利差被持续压缩。单纯通过降准,降OMO、MLF来降低商业银行资金成本已经不够,降低存款基准利率空间被打开,预计最快4月份。

货币政策总体上作用有限,属于兜底角色,全球需要财政政策的配合。预计G20将讨论财政、货币的配合问题。

(本文作者介绍:国泰君安研究所首席全球经济学家)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。