文/新浪财经意见领袖专栏作家 余华莘

3月13号是个值得市场记住的日子,因为,在这之前的七个交易日,投资者见证了历史,见证了风险,见证了恐惧。 美国历史上只有三次熔断,本周见证两次,同时欧洲八国股市熔断,原油价格最多时一天下跌30%。

周五盘后,预期中的好消息落地。人民银行宣布决定于2020年3月16日定(下周一)起向符合标准的银行定向降准0.5至1个百分点,并向符合条件的商业银行再额外定向降准1个百分点,将释放长期资金5,500亿元人民币。

中国人民银行的有关负责人表示:此次定向降准兼顾主动推动和事后激励,用市场化改革办法疏通货币政策传导,有利于激发市场主体活力,进一步发挥市场在资源配置中的决定性作用,支持实体经济发展。

我个人认为,随着COVID-19疫情扩散至全球,美联储、澳大利亚央行、加拿大央行等均已经采取以降息为代表的防御性逆周期调控。在此背景下,中国央行如何应对,成为海内外市场关心的话题。当前,美国10年期国债名义收益率已经降至0.8%,为百年来新低,实际收益率自年初已经进入负值区间,美联储的政策空间微乎其微。同时,这也导致中美利差创下新高,为货币政策引导实体经济成本下行创造空间。因此,人民银行本次降息是应全球货币政策大环境的变化,而做出的正确反应,有助于稳定中国经济和市场信心。

其次,从中国经济深化改革的角度来看,本次降低准备金率是缓解金融抑制、促进要素价格市场华的进一步体现。

1973年牛津大学教授R . Mickinnon 和 Edward Shaw 提出的“金融压抑”(Financial Repression)概念,他们认为,如果一国的金融市场被政策扭曲了,就可以被看作是金融抑制。具体来说,金融抑制有以下几种典型的政策:

1)名义利率上限管制和较低(或负)的实际存款利率;

2)高存款准备金率;

3)强制性的和歧视性的信贷分配;

4)以及资本账户管制。

在不同程度上,这四种政策在我国依然存在。

2019年北京大学国家发展研究院教授黄益平先生在综合四个维度(包括银行所有权结构、利率管制、政府对银行信贷的干预和资本管制)测算了中国的金融抑制指数。结果显示,改革开放以来,中国金融抑制环境明显改善,金融抑制指数从1980年的1降到了2015年0.6,但至今为止,这个指标不仅高于中等收入国家的平均水平,也高于低收入国家的平均水平。

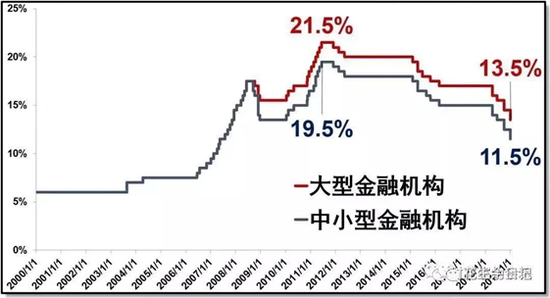

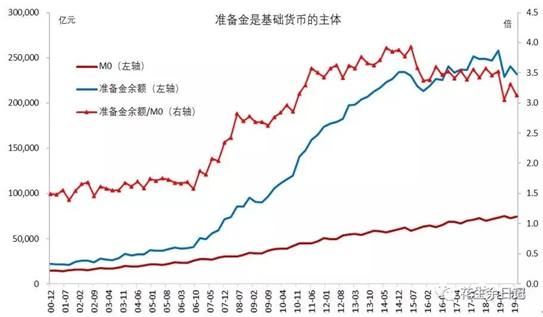

准备金率对于一个准备金是基础货币主体的国家来说,准备金实际上是比现金更重要的铸币税基础。较高的存款准备金比率是欠发达经济体在发展初期的一个典型的特征,比如,在上世纪70年代的拉美国家墨西哥,其准备金率长期在50%以上,而哥伦比亚、巴西和智利等发展中国家基本维持在30%以。 同一时期,在经济发展水平较高的国家,准备金率比较低,如英国和美国约为6%,联邦德国约为10%。

其此,本次降准也是落实3月10日国常会提出的要促进商业银行加大对小微企业、个体工商户贷款支持,帮助复工复产,推动降低融资成本。

按照人民银行的数据,此次定向降准释放长期资金有效增加银行支持实体经济的稳定资金来源,每年还可直接降低相关银行付息成本约85亿元,通过银行传导有利于促进降低小微、民营企业贷款实际利率,直接支持实体经济。此次定向降准兼顾主动推动和事后激励。

我个人对此保留看法。因为即使没有新冠疫情、中国的中小企业赚钱艰难的结构性原因在于:成本高、税负重和行业高竞争性。因此,公平竞争和行业开放其实对改善中小企业的运行环境更重要。另外,中小企业面临的较大的困难是缺乏本金,而不是偿付利息能力,所以对他们来说,不要降准,请免息。

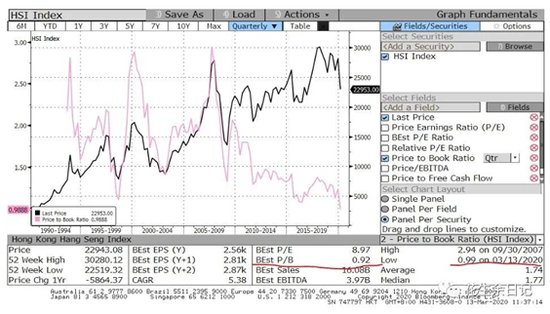

最后,本次降准肯定利好是股市。以港股为例,恒生指数的前瞻市盈率(PE)和市净率(PB)已经处于20年来的低位,目前已经低于2008年和2015年,因此市场估值很具有吸引力。即使投资者对未来的利润增长仍有怀疑 ,但恒生指数的账面价值(0.92XFWPB),也意味着,当主要央行纷纷降准降息后,市场恐慌情绪得到缓和并回归理性时,股票市场大概率会反弹。

降准降息政策,对资本密集型的行业和债务性现金流占比较大的行业,比如银地产、银行、券商和建材、钢铁等板块,都是利好。

(作者:余华莘,注册金融分析师,资深对冲基金经理。本文仅代表作者观点,与所在公司无关。)

(本文作者介绍:余华莘先生,特许金融分析师(CFA),现为德银(DWS)大中华基金投资经理,持有多伦多大学工商管理硕士学位。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。