全文3320字,阅读约需5分钟

嘉实财富首席宏观分析师 谭华清博士

港股最近涨的特别好,恒生科技涨幅有20%了,进入技术性牛市,这种情况历史上也是多次出现过,像23年的3月份。上一次暴涨之后马上又偃旗息鼓了,这次会不会也是半途而废?

我们觉得这次可能有所不一样。

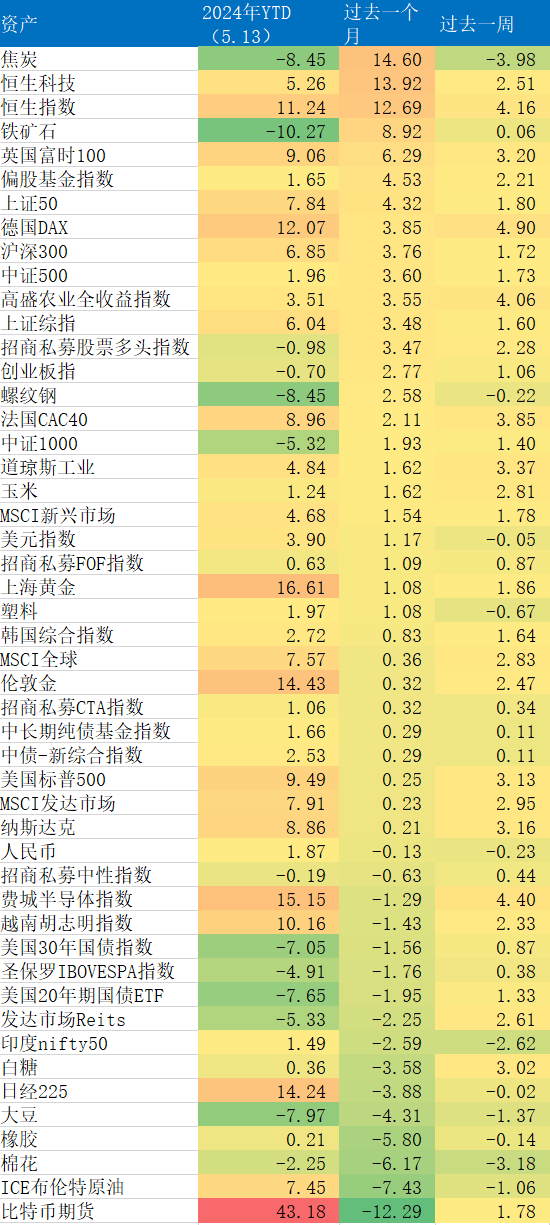

这次港股的暴涨不是一枝独秀,它是共振的。恒生科技和恒生指数在过去一个月领涨全球,同时A股也在上涨,跟中国相关的大宗商品,比如说螺纹钢、焦煤、焦炭、铁矿石都出现大涨。这是泛中国资产的一次共振。

图1 大类资产涨跌幅显示中国资产共振

数据来源:Wind.统计截至时间2024年5月13日

数据来源:Wind.统计截至时间2024年5月13日第二看港股在什么时候开始启动的。突然走牛还是有时间性的。有人说因为港股便宜了,所以港股走牛了。其实港股已经便宜超两年了。在理解港股突然上涨的时候,一定要去分析港股在什么时候开始上涨的,要把这个时间点找出来。

我们发现港股此轮行情的启动时间是2024年4月19号。虽然涨了20%,它具有一定的空间特征,但是时间特征还不够。一个大行情往往不会这么短暂结束。

图2 本轮港股上涨始于4月19日

图片来源:Wind.以上仅为投资者宣传教育之目的使用,不构成任何宣传推介或收益承诺,历史业绩不预示未来表现,市场有风险,投资需谨慎。

4月19号前后到底发生了什么?

首先,北向资金在4月底前后呈现一个加速流入的情况。过去一年都没有经历过如此规模的流入。此次港股上涨能够看到一些同步的表现。

图3

数据来源:Wind.

数据来源:Wind.4月19号是因为美债收益率见顶了吗?我们把显微镜拿出来去对着那个图看一下,其实不是的。虽然收益率在近期有见顶迹象,但有大概一周左右的时间,美债收益率继续上升,港股也在上涨。

图4 此轮港股暴涨期间,美债收益率和港股走势并不完全同步

所以这一次港股的上涨也不是美债收益率驱动的。这是一个非常值得关注的事情。如果是美债收益率驱动的,那更像是一次战术性的,更有可能会偃旗息鼓。

港股出现这一行情的期间其实正是中国的上市公司不断披露财报的时候。再结合一些外资机构的观点,包括瑞银、摩根斯坦利等这些外资机构的观点,是说那些分析师对中国主要是香港上市公司的盈利预期在上调。

图5

图片来源:瑞银

图片来源:瑞银说明外资机构对对港股基本面的预期开始变得乐观了。

所以,从启动的时间、叠加财报公布以及外资观点、北向资金流入等因素,我们综合判断,此次港股的启动可能更多的受盈利预期改善驱动。这次港股的上涨跟一季报的披露是有很大关系的。

这一点也不令人意外。在百年未有之大变局的当下,企业的应对能力是最终的答卷。

刚好我们还正在经历一次地产下行周期。内外局势非常严峻。中国上市公司交出的答卷成色几何,是全球投资者都会关注的问题。

尤其对2023年、2024年上市公司的盈利增速应比以往要更加地重视。因为如果在地产下行的大背景下,我们仍然能找到很多盈利增长的上市公司,从宏观角度讲,这也是一件非常乐观的事情。

这说明中国经济有很大一部分已经跟地产“脱敏”了,从微观角度来看也是值得乐观的,因为投资经理可以选择很多的投资公司。那我们的一季报到底是什么样的呢?

一季度的整体的盈利增速是-4.29%,盈利增速还是下降的。从总量来看,上市公司的盈利水平受到经济下行的影响。

图6

结构上,有57%的上市公司营收取得了正增长,有53%的上市公司的盈利取得了正增长。这说明什么?

图7 2024年一季度A股各行业营收(左)/净利润(右)增速

上市公司盈利增速和房地产新开工面积增速走势

数据来源:Wind.

数据来源:Wind.我们把沪深300的盈利增速和房地产新开工面积增速作差,可以看到,2022年以来,房地产新开工面积的增速破记录的下跌,并且持续了2年多的时间,但是上市公司的盈利增速整体保持了韧性。二者的增速差在持续地走阔。这说明我国上市公司的经营韧性要显著好预期,并没有被房地产板块的下行带到一个比较被动的位置。上市公司的基本盘依然相对稳固。

这也说明相当部分上市公司的经营跟地产下行关系不大了。

图9 美国新屋销售量增速和标普500每股盈利(EPS)增速走势

数据来源:Wind.

数据来源:Wind.我们对比一下,美国2008年金融危机时候的数据。可以看到,2008年金融危机期间,美股盈利增速下行了40%,下行幅度和美股新屋销量最大下行幅度基本接近。

这就是危机,而当前我们很难用危机定义中国经济。

这可能是外资机构以及国内的机构投资者对A+H股乐观的底层逻辑,有50%以上的上市公司的盈利在增长,而我们的地产投资依然在下滑,负10%,房地产销售下滑负30%。53%的这部分上市公司的盈利增长是在这么一个环境下取得的。不得不佩服我们中国的上市公司。

在这里,我们有广阔空间去寻找宝贝,去发现宝藏。我们愿意用时间换空间。另外一个给投资者信心的现象是,中国经济在地产下行的大周期当中出现了一些非常有意思的现象,可以把它称之为减肥现象。

很多上市公司、大公司在减肥、在瘦身、在收缩,像3月19号京东的创始人刘强东发了一个全员公开信,说京东过去被很多机会给诱惑了,投了一些不该投的钱,做了一些不该做的事情。京东有一段时间其实是扩张比较多,在金融、科技、健康、线下零售等领域都做了布局,但是效果一般,没有取得巨大的突破,只是在电商和物流方面保持了竞争优势。

图10

所以刘强东说京东以后要收缩,该砍的就砍,不该做的坚决砍掉。从这个意义上讲,京东还是一个好公司,它有纠错认错和纠错的能力。

复星集团的郭广昌这两年也在干类似的事情,在卖企业、在卖资产。2023年南钢股份的实控人由郭广昌变更为中国中信集团,郭广昌在2024年业绩沟通会上表示,未来还要卖资产,希望投资者对此不要感到意外。他卖资产的核心逻辑是复星集团能够变得更加的轻资产,改善它的现金流状态。

这些企业可能就是中国广大企业的一个缩影。大家都减过肥,减肥的过程是痛苦的,但减肥成功是幸福的,所以当一旦减肥成功之后,不再盲目扩张了,更加聚焦主业了。可以想象,这些公司的盈利能力和股东回报是不是会有所提升?可能这就是高质量发展吧。

站在当下,尽管我们还面临地产下行的冲击,只要能够稳住局面,投资者放下总量思维,在大环境中依然存在很多亮点,股市充满机会。

很多人把中国和日本的对比。在日本房地产泡沫破裂的过程中,和中国房地产下行的过程中,其股市跌幅基本相似。但是,跟同期的日本上市公司相比,中国上市公司的估值更低,股息率更高。这说明中国的上市公司要比当年日本上市公司的盈利能力和质量要高很多。

图11 中日上市公司估值和股息率对比

图片来自:艾摩宏观.

图片来自:艾摩宏观.从价值投资的角度来看,会有很多人在一个低位的位置去投资中国股市,这可能也是外资重新关注中国市场、国内的机构投资者变得更加积极的一个底层逻辑。

我们从一季报可以提炼出两个基本判断:(1)中国的上市公司表现出了强大的韧性,在地产下行的过程中,有一半以上的上市公司取得了盈利的正增长;(2)有大量上市公司正在进行减肥瘦身行动。从长远来看,这种调整有利于提升上市公司质量,有利于提升股东回报。

图12

面对这样的形势,我们该怎么做呢?拿出一部分资金去做一个长期的布局。站在当下,中国核心资产的投资机会已经显现。

地产下行周期终有结束,中国经济减肥成功之后,上市公司的质量和股东回报都会大幅度提升,企业的现金流、杠杆率等数据将全面转好。

可以有两种方式去布局这个机会:

一是优选主动管理的基金,希望是对公司质量要求极高的,不是去炒概念,不是去追热点的。

二是聚焦中国核心资产,观察中证A50指数、中证中国海外互联网指数、红利指数等。

目前中证红利低波100的股息率5%,仍处在历史高位,比10年期国债收益率高2个点以上。从这个意义上讲,红利指数值得投资。

图13 中证红利低波100指数的股息率明显高于国债十年收益率

数据来源:Wind.

数据来源:Wind.港股的突然走牛,不是因为估值的原因,也不是因为美债收益率大跌,它更像是资金对中国经济、对中国上市公司盈利韧性的一次投票,更像是一次抄底。跟A股的上涨,跟焦煤、焦炭、铁矿石、债券资产的表现形成了共振。从全球大类资产角度来看,我们发现有一股交易正在进行,那就是做多中国。

基于对上市公司盈利的分析,我们认为,尽管面临百年未有之大变局,经历地产下行,中国上市公司的经营韧性仍大超预期,经营质量未来也有望提升。因此,A股和港股后续走势依然可期,建议大家长期关注两类机会,一个是中国核心资产,第二个是红利指数。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)