股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

2月债市回顾:债市熊平

ORIENT FUND

2月,基本面仍处数据空窗期,市场保持观望态度,资金面波动较大,长端利率维持窄幅震荡,短端利率大幅上行。

据wind数据显示:2月资金利率上行,R001/R007/DR001/DR007月均值环比+59/+25/+54/+19BP,存单量价齐升。1M、3M、6M、1Y票据利率的2月均值创去年4月以来新高。1Y国债/国开债利率上行18BP/18BP至2.33%/2.48%,10Y国债/国开债利率持平/上行4BP至2.90%/3.08%。

基本面:制造业PMI超预期

产需修复斜率抬升

ORIENT FUND

2月制造业PMI为52.6,环比上行2.5个点;非制造业PMI为56.3,环比上行1.9个点。从绝对景气度看,制造业、非制造业分别处2009年、2013年以来的同期高点。PMI几乎所有分项指标都是好转的,生产指数为56.7%,比上月上升6.9个百分点,表明制造业生产明显加快。新订单指数为54.1%,比上月上升3.2个百分点,表明制造业市场需求继续回升。小型企业PMI自2021年5月以来首次升至扩张区间,出口订单指数也是2021年5月以来首次升至扩张区间,生产经营活动预期指数升至12个月以来高点,显示微观预期初步出现了改观。偏暖的PMI数据强化了对经济复苏的预期。(数据来源于wind)

中国2月CPI同比上涨1%,预期涨1.8%,前值涨2.1%。2月份,受节后消费需求回落、市场供应充足等因素影响,居民消费价格环比有所下降,同比涨幅回落。中国2月PPI同比下降1.4%,预期降1.3%,前值降0.8%。2月份,工业企业生产恢复加快,市场需求有所改善,PPI环比持平;受上年同期对比基数较高影响,同比继续下降。(数据来源于wind)

2月政策梳理

ORIENT FUND

央行货币政策执行报告指出,展望2023年,我国经济运行有望总体回升,经济循环将更为顺畅,也要看到,当前外部环境依然严峻复杂,国内经济恢复的基础尚不牢固,预计通胀水平总体保持温和,也要警惕未来通胀反弹压力,稳健的货币政策要精准有力保持信贷总量有效增长,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,助力实现促消费、扩投资、带就业的综合效应。结构性货币政策工具聚焦重点、合理适度、有进有退,持续发挥政策性开发性金融工具的作用,更好地撬动有效投资发挥存款利率市场化调整机制的重要作用,发挥贷款市场报价利率改革效能和指导作用,推动降低企业融资和个人消费信贷成本。密切关注通胀走势变化,保持货币信贷合理平稳增长,增强信贷总量增长的稳定性和持续性,引导市场利率围绕政策利率波动。

政府工作报告经济目标设定为5%左右,赤字率提升至3.0%、专项债提升至3.8万亿元。货币政策和财政政策分别定调为稳健的货币政策要精准有力、积极的财政政策要加力提效。另外,表示“把恢复和扩大消费摆在优先位置,多渠道增加城乡居民收入”。

2月货币市场:

资金利率上行,票据利率上行

ORIENT FUND

央行资金净回笼910亿元。2月资金面波动较大,月初公开市场逆回购投放集中到期,随后央行加大投放力度呵护资金面;月中延缓缴税退坡、大行信贷较强、税期扰动等因素带动资金面边际收紧,月末资金面持续收紧。具体来看,2月央行逆回购投放60530亿元、逆回购到期63930亿元,MLF投放4990亿元、MLF到期3000亿元,国库现金定存投放500亿元。(数据来源于wind)

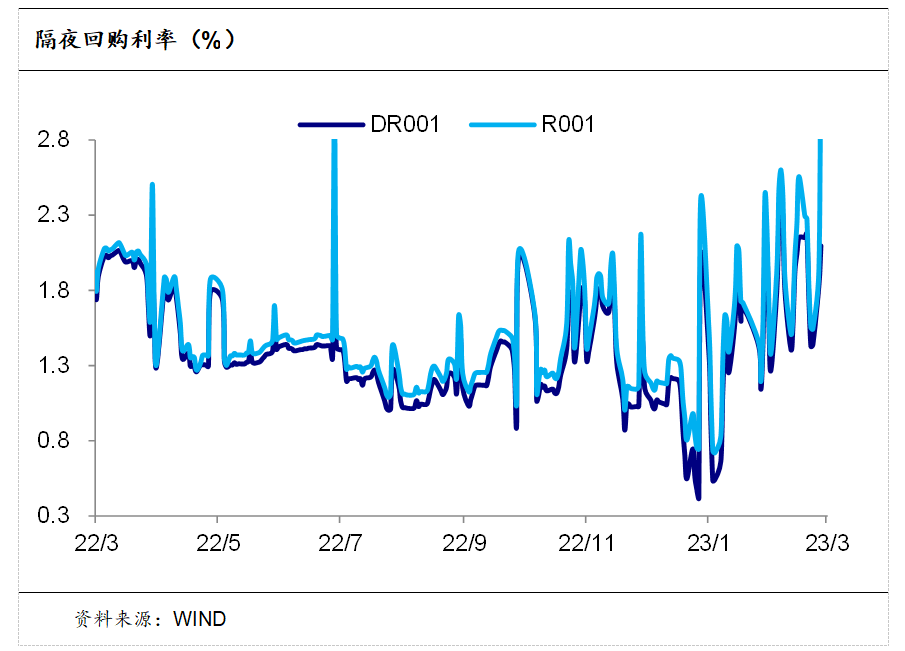

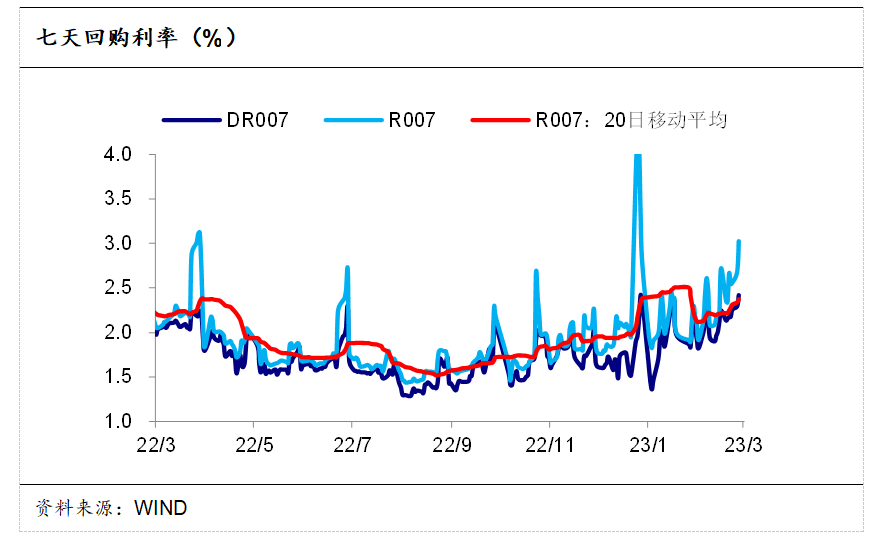

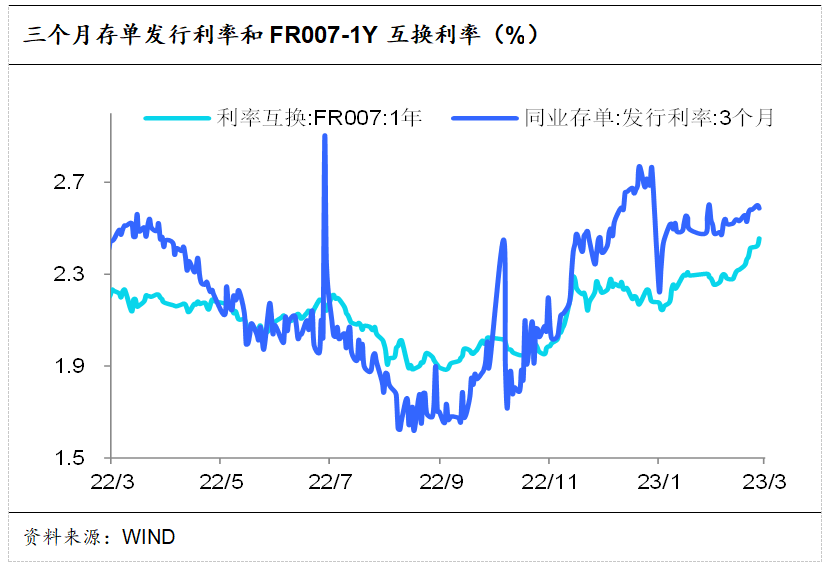

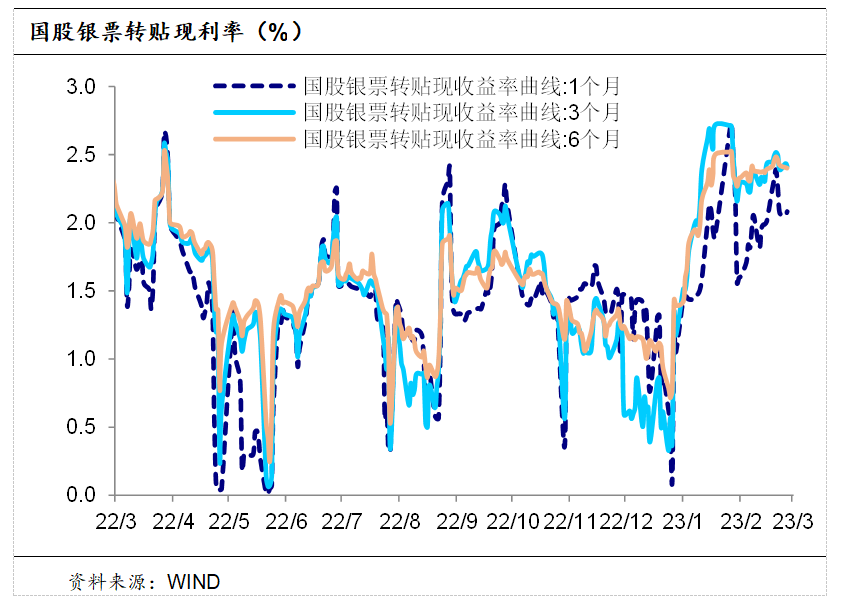

资金利率上行,票据利率上行。从银行间质押式回购利率来看,2月R001月均值环比上行59BP至2.09%、R007月均值环比上行25BP至2.38%;DR001月均值环比上行54BP至1.87%、DR007月均值环比上行19BP至2.11%。3M同业存单发行利率、FR007-1Y互换利率整体持续上行,票据利率上行。截至2月28日,1M、3M、1Y国股银票利率分别为2.08%、2.41%和2.18%。1M、3M、6M、1Y票据利率的2月均值创去年4月以来新高。

2月二级市场:债市熊平

ORIENT FUND

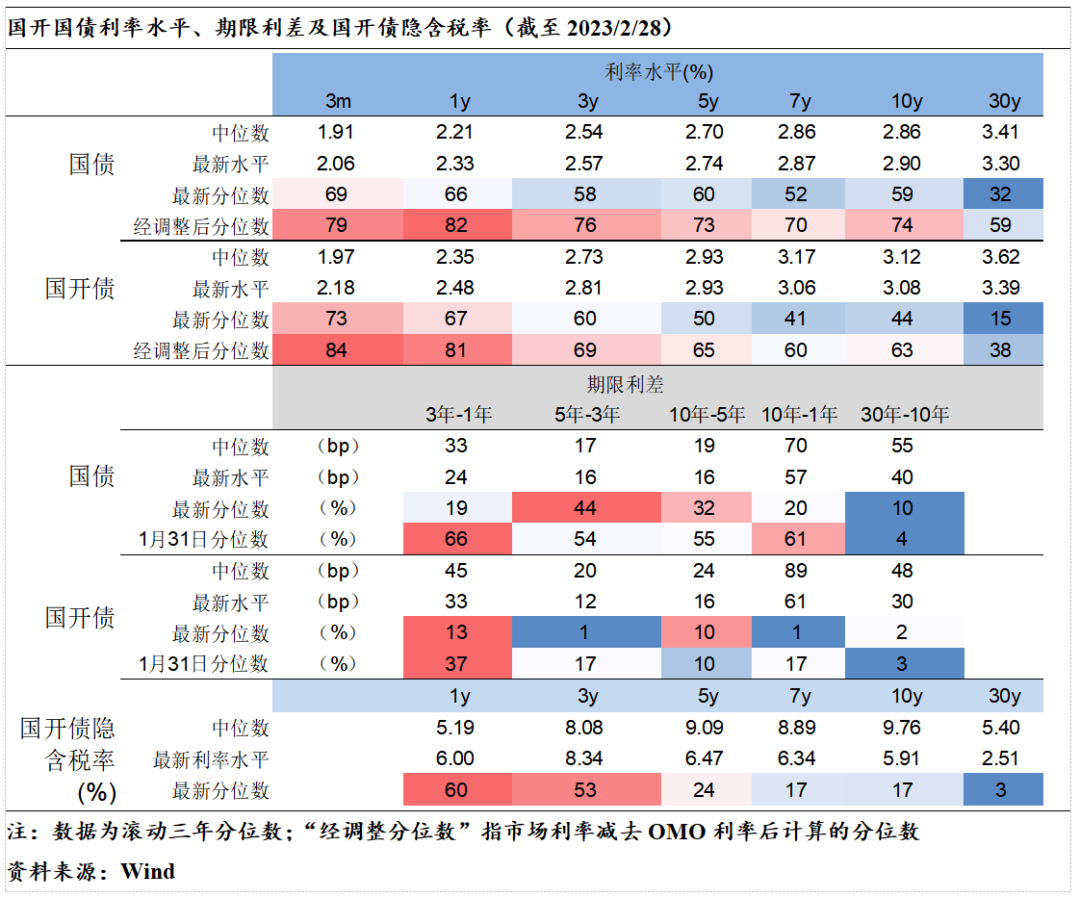

债市熊平。相比于1月31日,2月28日1年期国债利率上行18BP至2.33%,10年期国债利率持平于2.90%;1年期国开债利率上行18BP至2.48%,10年期国开债利率上行4BP至3.08%。

国债国开债各关键期限利率分位数均上升,10Y国债利率升至三年以来59%分位数。截至2月28日,3Y~10Y国债利率分位数较1月末上升1~10pcts,3M、1Y分别上升40、23pcts。国开债各关键期限利率分位数同样上升。

国债、国开债利差整体收窄,国债5Y-3Y、国开债3Y-1Y期限利差最陡。从期限利差来看,除30Y-10Y走阔外,国债其余关键期限利差均收窄,其中10Y-1Y利差由1月末的61%分位数下降至20%;5Y-3Y最陡(44%分位数)。国开债各关键期限利差均收窄,5Y-3Y和10Y-1Y分位数均由17%收窄至1%,3Y-1Y最陡(13%分位数)。

隐含税率分化,1Y、10Y隐含税率分别位于60%、17%分位数。至2月28日,1Y国开债隐含税率由1月末的66%分位数下降到60%分位数,3Y隐含税率大幅上升至53%分位数,其余关键期限隐含税率均处于24%分位数及以下。其中,10Y国开隐含税率由1月末的4.93%上行至5.91%,位于17%分位数附近。

2月信用市场

ORIENT FUND

2月,基本面仍处数据空窗期,市场保持观望态度,资金面波动较大,长端利率维持窄幅震荡,短端利率大幅上行。

据wind数据显示:2月资金利率上行,R001/R007/DR001/DR007月均值环比+59/+25/+54/+19BP,存单量价齐升。1M、3M、6M、1Y票据利率的2月均值创去年4月以来新高。1Y国债/国开债利率上行18BP/18BP至2.33%/2.48%,10Y国债/国开债利率持平/上行4BP至2.90%/3.08%。

3月债市展望:

关注短端利率机会,长债或震荡偏弱

ORIENT FUND

后续看,两会提出的5%的经济目标略低于市场预期,推出经济强刺激政策的概率减弱,货币政策短期大幅宽松的概率偏低,经济大概率是弱复苏格局。资金利率围绕政策利率波动,个别时点非银可能感受资金面波动较大,特别季末、缴税等时点。目前利率债关键收益率已经回到60%分位数左右,但信用利差持续压缩,处于偏低的位置,信用债的价值相对弱化。由于理财赎回好于预期,近期信用债过于火爆,可以关注短端利率机会。2月份信贷数据虽超预期,但债市反应不明显,一方面源于债市之前提前反应,一方面源于经济仍缺乏强复苏信号,除PMI和信贷数据外其他经济数据整体改善不明显,预计长端利率或仍维持震荡偏弱格局。

东方基金管理股份有限公司(下称“东方基金”)是经中国证券监督管理委员会批准依法设立的公募基金管理公司,具备公募基金管理人资格。

本报告并非基金宣传推介材料,仅供投资者参考,不构成任何投资建议或承诺。

本报告是基于投资者被认为有能力独立评估投资风险、独立行使投资决策并独立承担相应风险。

基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运作状况与基金净值变化引致的投资风险,由投资人自行负担。

本报告所载资料来源均为已公开资料,东方基金对这些资料的准确性和完整性不做任何保证,且东方基金不对因使用本报告的内容而引致的损失承担任何责任,除非法律法规有明确规定。

东方基金可发出其它与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员、基金经理的不同观点、见解及分析方法,并不代表东方基金或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员、基金经理于发出本报告当日的判断,可随时更改且不予通告。

本报告版权归东方基金所有,未经东方基金事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊发、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)