牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

以巴菲特“在别人恐惧时我贪婪,在别人贪婪时我恐惧”为代表的逆向投资思维,被价值投资者奉为圭臬。事实上,逆向投资不仅适用于股票二级市场,在一级市场股权投资领域同样有效。

经济低迷甚至衰退期,股权市场募资、投资行为会顺周期萎缩,然而数据表明,股权投资的最佳回报往往出现在经济衰退之后。

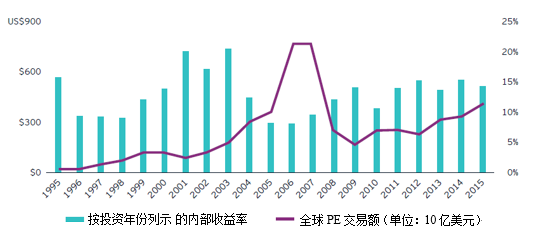

安永在今年6月发布的报告《为什么私募股权基金可以扛住下一轮经济衰退》中,统计了1995年至2015年全球PE市场不同年份的内部收益率数据。可以发现,这期间全球共发生1998-2000年、2008年两次经济危机造成的严重衰退,而每次危机之后PE投资回报率都出现明显上升。

PE最佳回报率往往出现在经济衰退之后

数据来源:Pitchbook,Dealogic,安永

另一组来自清科研究的数据也印证了股权投资在收益上存在的周期性,尽管全球不同地区的基金投资收益表现会有些差异。

1992-2013年全球股权投资基金收益率趋势图(按地区,IRR中位数)

数据来源:Preqin,清科研究中心

中国私募股权市场历史较短,就有限统计数据,同样可以发现2010年股权投资项目退出收益率水平大幅提高,创下历史最高记录。而此前中国经济在全球性金融危机中重创,GDP从2007年二季度15%的高速增长,迅速下滑至2009年一季度6.4%的增速低位。

2009年-2019年中国市场股权投资项目退出收益率变化趋势

数据来源:私募通,洪泰财富研究部

这背后自然与危机后经济基本面从衰退走向复苏,资本市场整体周期性向好,从而带来投资回报率的提升有关。但我们也可以从周期对私募股权投资机构行为影响的角度,对这一现象加以解释。

1

面对募资难

投资更为理性和谨慎

危机后投资者的持币倾向,导致私募股权基金募资额大幅下降。甚至部分LP遭遇财务困境,对于“承诺制”分批出资的基金,面临后续资金难到位的风险。数据显示,2008年-2018年期间,全球不同类型股权投资基金募资额最低点均出现在金融危机之后。

2008-2018年各类型基金(除并购基金)募资额

数据来源:PEI:FUNDRAISING REPORT 2018

而募资难、可投资金有限使得机构珍惜“子弹”,在投资策略上更为理性和谨慎。在投资项目选择上,投资机构会比任何时候都重视投资收益的稳定性,倾向于现金流健康的标的,而非一味追求高风险高回报对象,回避“烧钱”项目。据清科研究中心早期一项统计数据,2008年7月,共有37家PE/VC机构对26家中国企业进行了股权投资,而从投资案例的行业分布来看,能源、化工、机械等传统行业成为投资重点。

2

注重投后管理

提升管理增值回报

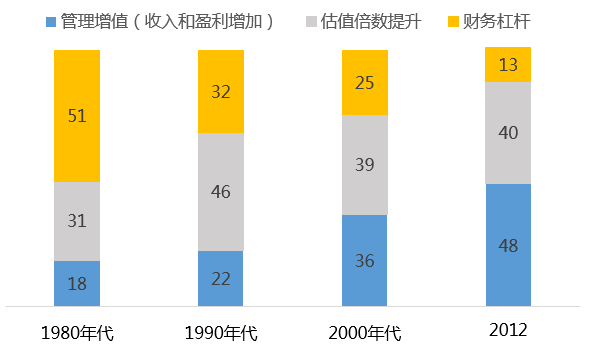

危机对已投项目和企业带来挑战,使投资机构更加注重精细、有效的投后管理,从而提升股权项目的增值回报。金融危机后,无论是对外委托投资还是内部团队直接投资,近年来大型机构投资者对股权投资的投后管理都给予了更多的重视。波士顿咨询公司(BCG)曾在一份报告中分析指出,在上世纪80年代,私募股权交易的高回报主要依靠高杠杆以及倍数套利,管理增值对于回报的贡献占比不到五分之一。但这一比例在过去三十年一直在稳步提升。在后金融危机时代,经营业绩改善占到对整体回报贡献的50%,管理增值已成为了私募股权投资成功的最关键因素。

私募股权交易回报的贡献因素及占比变化趋势(%)

数据来源:BCG,洪泰财富研究部

今年疫情“黑天鹅”的出现,加速国内股权投资机构投后管理与服务的纵深发展。面对被投企业面临现金流困难、生产运营停摆等问题,机构在加强企业信心、辅助现金流管理、分析宏观和行业趋势、推动企业融资、政策宣导和补贴申请、安全复工和远程办公指引、人力资源优化和免费公关等多方面开展精细化的投后服务。疫情重新定义了股权投资的投后管理,将长期提升国内机构对投后管理增值的重视。

3

交易机会多增

积极寻求廉价优质资产

经济危机既带来衰退,也为现金流充裕的股权投资机构和LP带来机会。危机后,无论是行业龙头借机扩大投资抢占市场份额,还是受系统性风险牵连陷入困局的公司寻求重组机会,企业融资需求都会明显增加。这为股权投资机构提供了买到廉价优质资产的难得机遇,为并购基金、不良资产投资、股权二级基金(S基金)带来更多交易机会。

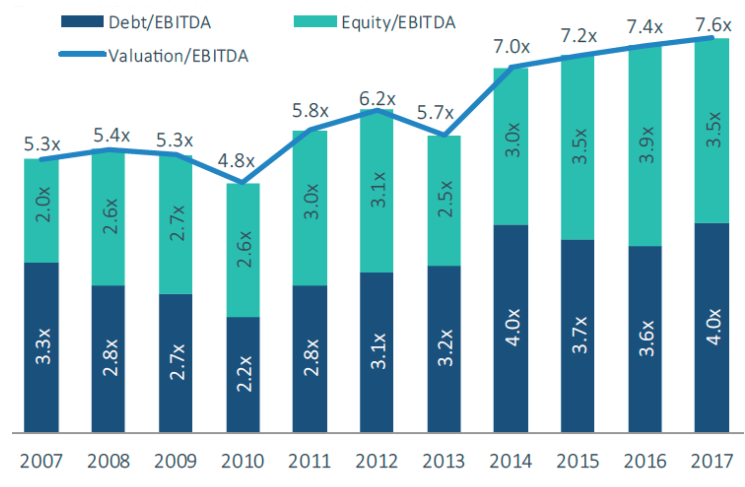

对并购基金而言,潜在标的估值水平较危机前大幅压缩,为价值增值创造较大空间。以Pitchbook针对欧洲私募并购基金的一组统计数据为例,2008年金融危机后,并购交易估值出现显著下行,创造出“黄金坑”式的交易机会。

2007年-2017年欧洲并购基金历年估值倍数

数据来源:Pitchbook,洪泰财富研究部

美国次贷危机是股权二级基金(S基金)从小众登上主流投资舞台的重要契机。危机后流动性需求造就S基金交易的繁荣,据36氪数据,从1990年至2000年的十年间,全球S基金的交易规模仅为100亿美元,2008年金融危机时期,银行大批量清理股权基金,S基金交易规模持续上升,2013年交易规模达到275亿美元,2017年交易规模飙升至2160亿美元。

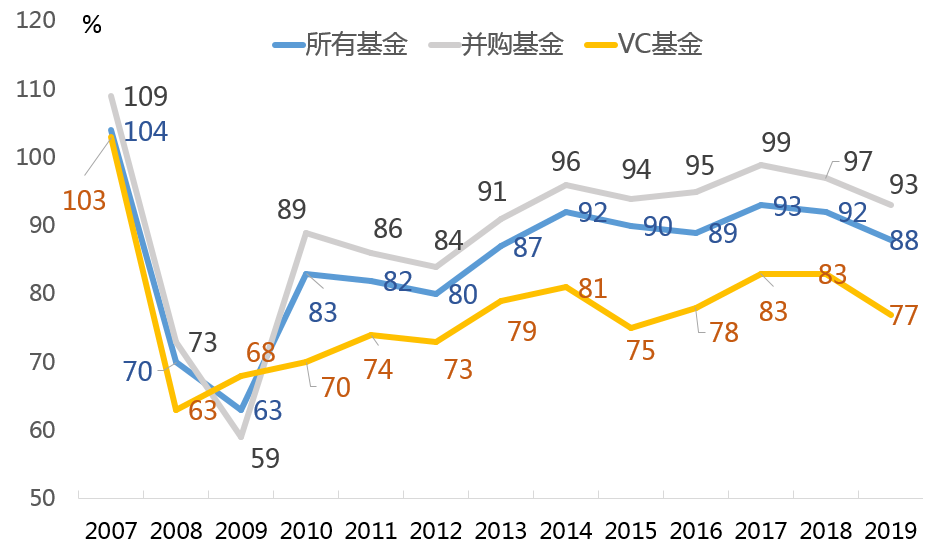

交易折价创造更大盈利空间是S基金的优势之一,而危机会使该优势更大突出。数据显示,2008年至2009年期间,全球各类S基金的交易折价率(交易价格占NVA的比重)大幅降低。

全球股权二级市场各类基金交易价格占NVA比重

数据来源:Preqin,投中研究院,洪泰财富研究部整理

今年疫情对全球经济的重创,相较2008年金融危机时期波及面更广,预计全球股权二级市场基金折价程度将进一步提升。中国S基金交易增长空间巨大,疫后交易需求上升,有望带来交易额爆发式增长。据清科研究中心数据统计,近五年国内二手份额股权基金交易数量年均增长38.8%,交易金额年均增长80.1%。

4

主动谋求退出

资本市场回暖提升回报率

经历了经济衰退的股权投资基金,为提高流动性也会倾向于缩短项目持有期限、积极寻求退出。在经济衰退中遭受重挫的股票市场,往往又会在各大央行逆周期“大放水”的刺激下,领先于经济复苏而上涨,为股权基金IPO退出提供良好的市场环境和退出回报。

数据显示,金融危机后,2009年至2015年全球创投基金退出数量呈现逐年递增的趋势,IPO退出的第一个小高潮出现在2010年。

2009年-2019年全球创投基金不同退出方式数量分布

数据来源:Pitchbook

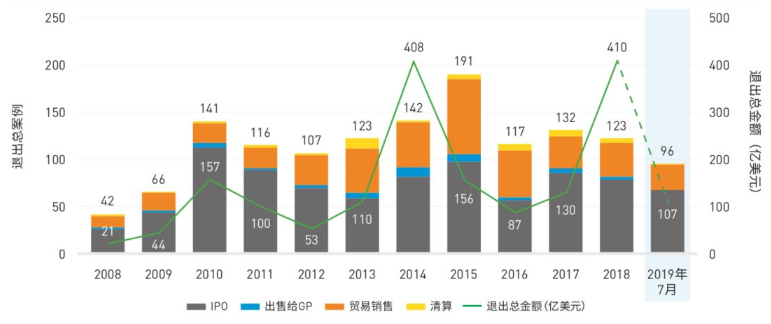

同样的情形也发生在中大华区创投市场。尽管港股和A股市场在金融危机后最大幅度的上涨发生在2009年,2010年恒生指数、上证指数全年大幅波动,但2010年大中华区创投IPO退出金额仍创下纪录,带动整体退出市场回暖。

2008-2019年7月大中华区创投市场退出总量分布

数据来源:Preqin

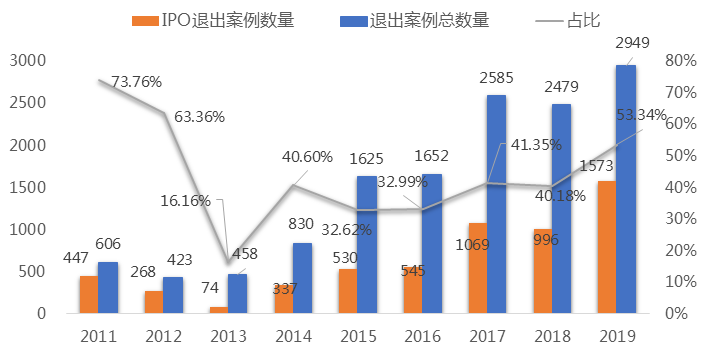

A股市场自2019年科创板推出后,全市场股权融资规模整体回升,股权IPO退出市场空前活跃。2019年中国股权投资IPO退出案例数同比大增58%,在全部退出案例中数量占比过半,带动退出案例总数创历史新高。

2011-2019年中国股权投资市场IPO退出案例数量及占比

数据来源:私募通,洪泰财富研究部

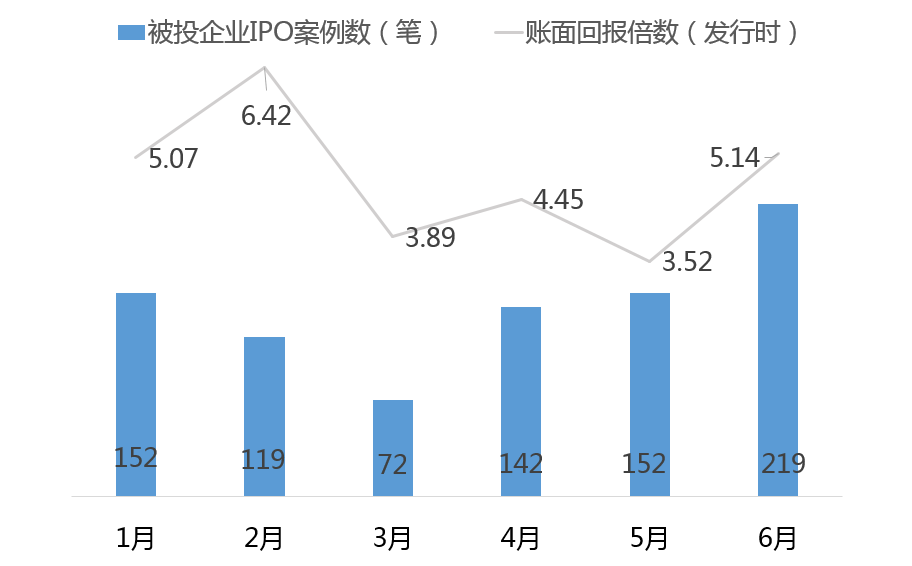

2020年虽受疫情冲击、美国市场中概股监管趋紧、中企赴美上市门槛提高等负面影响,但股权投资退出仍受国内资本市场深化改革利好支持。随着3月新证券法实施、私募股权和创投基金减持限制放宽、创业板注册制改革等利好政策出台,被投企业IPO案例数延续去年增长态势,上半年依然热度不减。根据清科研究中心统计,2020年上半年被投企业IPO数量达861笔,同比上升88.0%。从退出收益来看,2020年上半年中企境内外上市账面回报水平达到4.8倍,其中1月、2月与6月账面回报水平均在5倍以上,拉动上半年退出收益同比上调35.2%。

2020H1被投企业IPO案例数及账面回报分布

数据来源:清科研究中心,洪泰财富研究部

近年来我国股权投资市场进入清算期基金数量增多,积极挖掘退出机会、主动筹划退出成为股权投资机构的重点工作。预计今年下半年到明年,中国资本市场融资活动仍将保持强劲,疫后市场反弹估值上升,有望带来股权投资退出回报率的周期性高点。

周期不只有冬天的肃杀,更重要的意义在于带来新一轮春播和秋收的机会。

风险揭示:相关信息均来源于公开资料,本公司已力求内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。本页面非任何法律文件,其中观点、结论和意见仅供参考,不构成投资建议。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)