投资者普遍观点认为“价值投资”就是买大盘股,“成长投资”就是买中小创,可这种理解过于片面,在解释之前,姐先来讲两个投资大师的故事:

格雷厄姆是古典价值投资派的代表,最著名的投资逻辑是搜寻那些拥有大量隐匿性资产的公司,然后去判断它们的内在价值。

1915年9月,格雷厄姆注意到一家拥有多家铜矿股权的矿业开发公司———哥报海姆公司,当时该公司的股价为每股68.88美元。在得悉公司即将解散的消息后,格雷厄姆通过各种方式详尽分析了该公司股价,发现其尚有大量隐蔽性资产,且公司股票的市场价值与实际资产之间有着巨大价差。

由此,他得出投资该公司的股票将会带来丰厚回报,并建议任职公司纽伯格·享德森·劳伯大量买进该股票。当1917年1月哥报海姆公司宣布解散时,纽伯格·享德森·劳伯公司从这笔买卖中赚取了数十万美元的利润,其投资回报率高达18.53%。

这个故事告诉我们,挖掘股票的“内在价值”是价值投资的重要基础,但需要通过定量、定性角度的多维衡量。

费雪被华尔街称为“成长股投资策略之父”,1955年美国经济持续高涨,小汽车、彩色电视机数量激增,基于大环境分析,费雪挖掘电子类成长股并买入摩托罗拉。但当时摩托罗拉在半导体产业不算领先,也没有地位,但就因为费雪对摩托罗拉公司的人员留下深刻印象,以及看到该公司在通讯事业的优势地位,才意识到这家公司的巨大潜力。

从结果看,他持有摩托罗拉21年股价上升了19倍,不计算股利,折合每年平均增长15.5%。

所以在费雪眼中,公司未来增长潜力、竞争优势、管理能力以及公司内部关系等都是需要考察的因素,根据费雪的说法,调研是投资的关键。

通过以上两位大师的投资逻辑,我们不难延展出价值投资和成长投资的几点区别:

首先,关注的公司类型不同。

价值投资通常关注于具有较高安全边际且股价在当时被充分低估的公司,投资目的是期望在低估时买入,等价值回归时卖出;而成长投资更多的聚焦于公司主营业务的未来增长,期望未来价格大幅上涨时卖出,同时对企业估值没有刻意要求,即使当下被高估,但只要未来成长确定性高,即可买入。

其次,投资逻辑不同。

对价投者而言,他们关注的是企业的内在价值,认为推动股价上涨的根本原因在于股票背后的企业成长,但这种成长不是朝夕之间,而是需要时间的沉淀才能体现在股价上,虽然短期来看,股价的波动和业绩不一致,但长期来看股价一定和公司的内在价值正相关;而成长投资是基于对未来的预测,认为企业的快速成长能力强,即有买入价值。

第三,审视指标的角度不一样。

多数人会用市盈率(P/E)判断公司股票的价值,但价投者和成长型投资者会从不同角度来审视这个指标。

市盈率(PE)=每股市价/每股盈利。

比如成长型投资者更关注市盈率的分母部分,也就是每股盈利,他们期望找到每股盈利有快速增长空间的那些公司,并且假定市盈率未来不变的情况下,股价会像每股盈利一样以相同的速度上涨;而价值型投资者则关注市盈率的分子部分,也就是股价,通过对比行业内公司和历史数据,去选择那些股价相对便宜的公司,并认为那些有投资价值的公司的市盈率已经降到 “合理”水平之下,在假定每股收益不会大幅变化的情况下,随着基本面的改善,股价会以上涨的方式,纠正优质股票被低估的现象。

历史上A股的价值和

成长风格是如何演绎的?

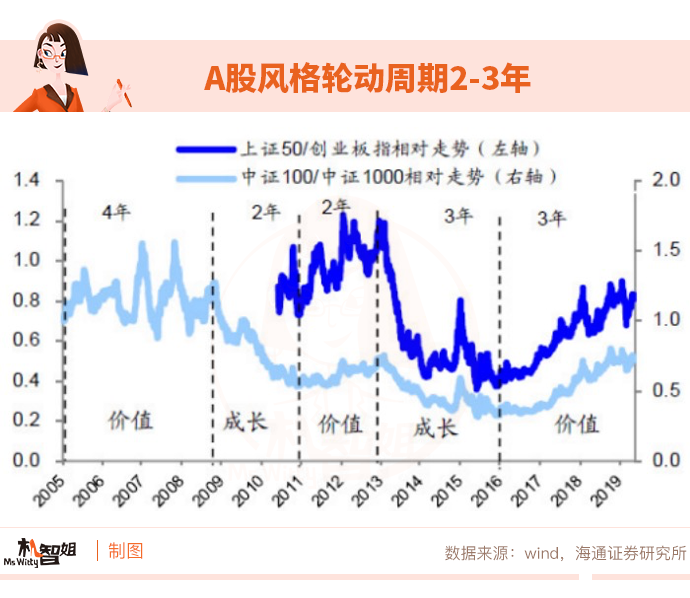

回顾历史,A股价值和成长风格呈现3年左右一个轮换。比如最近一轮A股风格周期,2015年是成长风格占优,而2016-17年则是典型的价值占优行情,从16年初(上证综指2638点)到17年末,代表价值的上证50上涨46.6%,创业板指则下跌12.1%,两者绝对差额58.7%。然而2018年以来价值与成长风格出现弱化。

那是什么原因促使了市场风格的分化?姐觉得以下两个因素可以关注:

1、经济基本面

从宏观角度来讲,经济基本面决定了股价涨跌,企业盈利趋势是影响市场风格的因素之一。在经济周期上行区间,市场主要驱动因素是盈利,比如2016年二季度至2017年底,全部A股归属母公司净利润同比增速从-5.05%上升至18.07%(数据来源:Choice数据),一些像金融等大盘价值股相对小市值股盈利确定性更强,所以2017年价值风格就尤为明显。换言之经济数据好转时利于价值股。

2、相对估值变化

价值与成长的风格轮动,也源自于两者的估值变化。例如2017年大盘风格明显,相反小盘成长风格表现一般,原因是经过2015年的牛市爆炒后,中小创个股的估值水平普遍较高,2017年初创业板估值高达42倍,而沪深300估值仅为13倍。(来源:wind,截至2017.1.1)叠加当年再融资政策收紧等因素影响,投资者更加青睐于安全边际高、现金流充分、业绩持续性强的价值标的。所以说,相对估值变化是风格切换的价格表现,触及估值区间极值易促成风格转变。

投资者该如何看待市场的风格切换?

姐能明白大家为啥这么关注市场的风格切换问题,说白了是希望寻找到更具确定性的投资机会。但不得不说,准确判断市场风格不容易,其一,踩对风格好比准确择时,难;其二,市场短期内可能风格切换较快,想要踏准节奏,或会追涨杀跌得不偿失。

那我们该如何看待这个问题?

其实,价值or成长,并非“势不两立”。

成长本身就是价值的一部分,因为其最终还是会落到 “均值回归”的原则。拉长周期看,中国股市也从来没有“亏待”过任何一家真正优秀的成长型企业,于成长企业而言,价值可能会迟到,但不会缺席。

另外,要学会区分“真价值”和“伪成长”。

姐曾经看过这样一句话:“不应该把市场的投资机会简单分为传统或新兴,而是要区分究竟是‘真价值’还是‘伪成长’。换言之,不能把市场风格简单的用蓝筹白马股和新兴成长股来区分。因为那些内在价值优质、估值合理的股票会持续获得资金青睐,相反那些缺乏业绩支撑及成长空间的股票,早晚会暴露风险。所以,想买到优质的投资标的,指望踏准市场风格估计有点难度,不如淡然处之,定量、定性多重分析再做决策。

综上来说,投资中,我们该关注的是挖掘个股的真价值,而不是纠结于当下市场“风往哪吹”!

基金有风险,投资需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)