【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

中泰宏观 魔都资产管理人

1、国内宏观经济与货币政策分析

经济下行压力持续加大。从长期看,我国人口拐点从2006年就开始了,劳动年龄人口增速大幅下滑,当前已经连续四年负增长;而65岁以上老年人口增速从2008年的2.2%附近,快速飙升到当前的接近6%。劳动年龄人口增速的下滑,是2008年以后我国经济增速下滑的重要原因。

从短期因素看,经济潜在增速下滑的时候,货币、财政、地产政策不断发力,导致我国杠杆率偏高,更重要的是全国各线城市房价都偏高。当前经济再度下滑的时候,房地产刺激经济的空间已非常有限。因为中小城市的房地产市场已经连续不停的刺激了三年,房价泡沫严重。在稳增长压力之下,基建投资有望迎来反弹,但只是部分对冲经济下滑的手段,支撑经济的力度有限。2019年GDP增速或回落至6.1%左右。

今年经济通缩的风险高于通胀。国内需求趋弱,通胀大幅走高的概率较低。而随着供给端压制的缓解,需求的边际回落会成为主导因素,PPI同比或会转至负值区间。其次油价上行风险也相对有限。从以往经验来看,油价一旦回升,产油国增产动机就会增强,所以限产策略也难以久持。

从货币政策来看,在经济下行压力下,逆周期调节作用会加强,货币维持宽松,流动性维持合理充裕,货币政策的重心将更多地放在信贷传导机制的疏通。18年以来央行多次降准、增加再贷款再贴现额度、并创设TMLF工具,货币政策的实际宽松不断加码。18年12月举行的中央经济工作会议和央行货币政策例会,以及19年1月的央行工作会议均提到,要强化逆周期调节,适时预调微调。当前经济总体需求较弱,为保持信贷和社融合理增长,2019年货币仍维持相对宽松,年内存款准备金率仍有下调空间,我们预计下调空间有3个百分点左右,而且今年货币政策的重心将更加注重信贷传导的疏通。

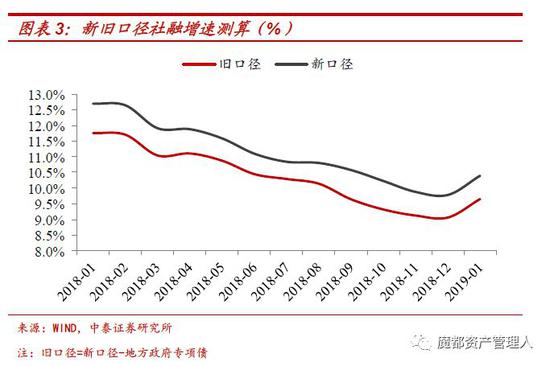

社融尽管短期回升,但会维持在低位,下半年甚至有回落压力。1月社融超预期主要在于银行供给端的利好集中释放,且存在窗口指导成分,但经济仍在回落,融资需求会不断下降。从历史经验来看,我国的货币信用增速都和房地产销售增速高度相关,房地产市场才是信用创造的重要“发动机”。而今年棚改政策减弱后,房地产销售和投资都有回落压力,实体经济走弱预计会对融资构成压力。

2、权益类资产的机会在于新经济

整体来看,今年国内经济下行压力仍然较大,而且进一步刺激的空间也相对有限。但中国的股市去年大幅下跌,已经提前释放了一定的风险,随着中国改革和开放的推进,中国的资本市场依然存在结构性投资机会。

从内部来看,地产、汽车经济为代表的传统经济支柱在下滑的同时,新经济也在崛起。随着人口结构变化,传统周期类经济在下滑,但新经济也在崛起。18年信息技术行业增加值同比增长30.7%,对比房地产的3.8%、建筑业的4.5%和金融业的4.4%,新经济对GDP的支撑作用提升。

从外部来看,中美贸易摩擦对中国来说既是挑战,又是机遇。中国出口在全球的份额占比已经连续9年居世界第一,但出口商品的附加值明显偏低,例如自动数据处理设备、无线电话机配件、计算机和电子产品的整体附加值比重只有45%,远低于其他国家,尤其是美国、日本等发达国家的附加值占比都超过80%。从国际分工的角度看,中国的分工主要是附加值相对较低的制造、加工和装配,要想提高附加值,也必须依赖创新,掌握核心技术。

考虑到今年的中美贸易摩擦、WTO改革,国内经济下行压力而地产刺激空间又有限制,内外环境共同作用下,改革开放的进程有望加快。近期土地流转改革的加快,金融业的对外扩大开放,以及即将进行的更多服务业开放,包括“深化农业、采矿业、制造业开放,加快电信、教育、医疗、文化等领域开放进程,国内市场缺口较大的教育、医疗等领域也将放宽外资股比限制”。这些都是进一步深化改革和开放的信号,对新经济领域都将带来一定机会。

近年来,政府扶持力度也在增大,产业投资基金高增。为了扶持新兴产业的发展,我国政府产业投资基金增长飞快,14年基金的目标规模只有3000亿元左右,15年一举突破至1.6万亿元,16-17年更是达到3.5万亿元以上的规模。而这些产业投资基金主要投资于新一代信息技术、高端装备、新材料、生物行业、节能环保等行业,即战略性新兴产业。

此外,科创板的设立对于新经济也有积极意义。科创板连接中国创新与改革两大主题,是中国资本市场近年来重大的一次局部增量改革+阶段性试点推进工程。一方面科创板服务于经济新旧动能转换相关,将上海打造成全球科创中心;另一方面,科创板推行注册制、放宽交易限制,对资本市场改革提振市场信心、提升市场活跃程度都有积极意义。

从更宏观的角度,科创板还将促进资本市场和中国经济深层次的改革。传统的以银行为核心的融资体系在于传统工业和地产基建经济;而科技创新、产业升级等新兴经济的发展则需要融资模式的创新。科创板等资本市场制度的创新,正符合中国经济转型的融资要求。作为代表新经济发展方向的创蓝筹来讲,也将迎来重要机会。

3、当前黄金的配置价值源自避险

从当下全球宏观经济环境来看,另一大资产配置的机会是黄金。黄金的纯消费需求是相对平稳的,历史上黄金的投资机会主要有三点:抗通胀、避风险和美元标价,其中避险和通胀对金价的影响较大。

目前全球通胀整体相对温和,对黄金的推动作用相对有限,但是未来黄金的投资机会主要在于全球经济增速的新一轮放缓。过去十年中国都是全球经济增量需求的主要来源,所以我国发电量、房地产等多项指标都领先于欧美日等经济指标。2017年下半年以来中国经济增速开始放缓,2018年以来欧洲、日本经济也大幅转弱,只有美国经济看起来还相对稳定一些,但也会受到全球经济转弱的影响。

而美国内部来看,美联储持续的加息缩表,对经济带来的压力逐步显现。加息抬升利率整体水平,会打压美国经济增速,去年以来美国房地产市场数据已经开始走弱。而美债收益率期限利差也面临倒挂的风险,从历史上的经验来看,美债收益率曲线发生倒挂的后期,通常对应着美国经济增速的下滑甚至危机的出现,比如2000年和2007年的前后。

而美国经济增速或者经济预期边际走弱,一方面意味着全球进入新一轮经济增速放缓周期,避险情绪会对黄金价格有一定推升;另一方面,由于当前的美元指数中已经对欧洲、日本的经济风险有较充分的定价,美国数据走弱的边际影响会拖累美元指数下行,也会推升黄金价格。

从历史经验来看,美债实际收益率和美债实际收益率走势高度负相关,这是因为美债实际收益率是美国经济增速和通胀水平的综合反映,背后反映的也是避险和通胀因素对黄金价格的影响。去年四季度以来,美债实际收益率也在大幅回落,对黄金价格构成支撑。

去年10月以来,美股暴跌、对美国经济转弱的担忧,也会影响美联储的加息进程,近期美联储官员普遍表态偏鸽派,预示着今年美联储将结束加息。而随着美国经济的逐步放缓,美债实际收益率和美元指数均有回落的压力,对黄金价格仍具有支撑。

从人民币计价的黄金投资来看,美联储加息节奏变慢,人民币汇率的压力或有所缓解。但汇率是两国之间经济相对强弱的体现,我国国内经济下行压力更大,人民币贬值压力仍存。在资本管制趋严的背景下,境内人民币标价的黄金有规避汇率贬值风险的作用,仍具配置价值。

4、创蓝筹+黄金ETF的大类资产配置组合

从权益市场来看,在传统经济增速整体放缓的背景下,我们推荐关注股市结构性的投资机会,看好未来新经济的发展。创蓝筹对应创业板100只大股票中流动性最好的50只,是创业板的龙头,能较好地代表新经济发展方向,存在一定的潜力。

从大类资产来看,美国经济下行、美联储加息节奏放缓,全球风险上升,黄金的投资价值也将凸显。人民币贬值压力下,境内黄金的投资机会还会进一步放大。作为亚洲最大的黄金ETF,2018年下半年以来黄金ETF已经迎来一波上涨,也验证了我们对于宏观形势和黄金投资机会的判断。

风险提示:经济下行、贸易摩擦、地缘政治、政策变动。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:高君

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)