美国的REITs和ABS为商业地产市场提供了近2万亿美元的资金,规模甚至超过了银行的商业地产抵押贷款,从而有效延长了商业地产的资金期限,降低了融资成本,推动了商业地产市场的大发展。中国目前商业地产的证券化规模仅相当于美国的1%,未来,中国商业地产的发展将在很大程度上依赖于证券化市场的推进。

作者丨杜丽虹

来源丨杜丽虹另类金融说

美国商业银行的不动产相关贷款占到信贷资产总额的50%,其中一半为商业地产抵押贷款;此外,美国REITs和ABS为商业地产提供了2万亿美元资金,超过了银行的商业地产贷款规模,而中国当前商业地产的证券化规模仅相当于美国的1%不到,从而严重阻碍了商业地产的发展。

1中美两国金融机构的不动产贷款比较

美国商业银行的不动产相关贷款占到信贷资产总额的50%,其中一半为商业地产抵押贷款;中国商业银行直接的地产贷款不到30%,其中开发贷的规模约为美国的四倍,但经营性物业贷的规模不到美国的六分之一,另有大量的通道类土地贷款

美国当前商业银行的地产相关贷款总额约为4.3万亿美元,长期中约占到商业银行总资产的25%,约占到贷款总额的40%,占信贷资产总额的35%,另外还持有相当于商业银行总资产10%、相当于信贷资产总额15%的MBS资产(约2.7万亿美元的抵押贷款支持证券),从而使不动产相关贷款约占到商业银行资产总额的35%,占到信贷资产总额的50%。

在地产贷款中,目前住宅抵押贷款与商业地产抵押贷款(含开发贷款)约各占一半,其中,住宅抵押贷款的发放对象主要为个人;而商业银行直接提供给地产企业的抵押贷款总额约为2万亿美元,其中,开发贷约占15%(约3,200亿美元),其余主要为商业物业的抵押贷款(即所谓的“物业贷”),总规模达到1.7万亿美元。

这些地产贷款长期平均的不良率约为4.15%,高于商业银行整体的不良率(3.6%),其中,住宅抵押贷款的不良率平均为4.2%,商业地产抵押贷款的不良率略低,为3.7%,但仍高于工商企业贷款平均2.8%的不良率和消费信贷平均3.3%的不良率。不过,由于地产贷款通常有较好的抵押物,所以,其贷款最终的核销率比较低,长期平均为0.5%,低于商业银行整体0.96%的坏账核销率,也低于工商企业贷款平均0.86%的坏账核销率和消费信贷平均2.43%的坏账核销率。

图1 美国地产贷款在商业银行信贷资产中的占比

(数据来源:美联储)

图2 美国商业银行地产贷款的结构

(数据来源:美联储)

图3 美国商业银行各类贷款的不良率

(数据来源:美联储)

图4 美国商业银行不同类型地产贷款的不良率

(数据来源:美联储)

与美国相比,在中国,由于商业地产不发达,再加上受到监管政策的限制,商业银行的不动产直接贷款占比并不高,2005年时仅为贷款总额的14.2%,近年来占比有所上升,但截至2017年底也仅为26.8%,其中三分之二都是个人住房抵押贷款,面向企业及地方政府的地产贷款约为10.4万亿人民币,规模略低于美国银行业面向企业的地产贷款。

这其中,80%都是开发贷,开发贷总额8.3万亿人民币,占商业银行贷款总额的6.9%,虽然占比不高,但规模上已远超美国开发贷的规模(美国的开发贷总规模不到2万亿人民币)。不过,中国基于经营性物业的物业贷规模较小,不到2万亿人民币,而美国由商业银行及储贷机构持有的商业地产抵押贷款总规模就达到1.7万亿美元,这还不包括由保险机构、ABS投资人或REITs持有的抵押贷款部分。

在贷款质量方面,中国商业银行地产贷款的不良率在2006年时曾一度高达9.2%,到2009年降到1.93%,2011年降到1%以下,2013年进一步降低到0.48%,此后,随着整个商业银行不良率的上升,地产贷款的不良率也开始抬头,2016年达到1.04%,但仍低于商业银行整体的不良率1.74%,更低于信用卡贷款1.9%的不良率,而个人住宅抵押贷款的不良率更低,只有0.4%。

不过,这些只是银行的直接地产贷款,很多银行为了在规模扩张的同时满足监管要求,绕道信托公司、证券公司、基金子公司,通过这些金融机构的通道业务发放地产相关贷款。截至2017年三季度末,信托公司托管资金总额达到20.6万亿人民币,其中,约60%都是被动管理资产,有10%、2.07万亿为地产投资;另外,证券公司在2017年初也有16万亿的定向资产管理计划,后来受监管机构去通道业务的要求,到年底规模下降到14.7万亿人民币;而基金子公司在2016年三季度时也有8.4万亿人民币的一对一专户产品,到2017年三季度专户规模压缩到6.5万亿人民币。

上述资产加起来意味着30多万亿的通道资产,其中,有相当一部分是地产相关贷款,它们已成为中国地产企业融资渠道的重要组成部分。由于这些通道机构的融资成本较高、资金期限普遍偏短,这就导致了中国地产行业整体的融资成本高,资金期限短,尤其是商业地产的发展缺乏对应的金融资源支持。

图5 中国商业银行的地产贷款占比

(数据来源:中国人民银行)

图6 中国商业银行地产贷款的结构

(数据来源:中国人民银行)

总的来说,中国地产企业的资金来源中,银行直接贷款的比重从1997年的24%下降到目前的13%左右,自筹资金约占到37%,其余50%主要来自预售和个人住房抵押贷款等销售回款。而自筹资金中除了少部分权益资本(地产企业的权益资本也大多来自销售回款)投入外,主要就是应付款,以及信托融资、基金融资、资管产品融资、资本市场融资等非银行渠道的融资款。

对地产上市公司的融资结构研究显示,上市公司如果剔除预收款和权益资本部分,其负债中约40%来自应付款,其余60%来自各类债务融资渠道;只是由于上市公司可以比较方便的使用债券融资渠道,其债券融资额约占到地产上市公司总资产额的10%左右,占到预收款之外债务融资总额的18%左右,从而降低了上市地产公司对其他间接融资渠道的依赖性。但对于多数地产企业而言,债券融资仍是一件奢侈的事情,相对于全国地产企业60多万亿的资产,1万多亿的债券融资额贡献较小。

因此,综合来看,中国地产企业的资金来源中,销售回款约占到50%,其余投资款中,约40%来自应付款,三分之一来自银行之外的其他融资渠道,银行直接贷款的比重不到30%。相应的,地产企业的融资成本较高,当前上市公司平均的债务融资成本也在7~8%水平,非上市公司更高,且平均的融资期限不到两年,难以支持持有型物业的发展。

图7 中国地产企业的资金来源结构

(数据来源:中国国家统计局)

其实在美国,银行也并非地产企业资金的最主要来源。虽然美国商业银行地产相关贷款的规模和占比都较大,其中,商业银行面向地产企业的开发贷和物业贷的总规模达到2万亿美元(其中,开发贷只有约3,000亿美元,物业贷则占到1.7万亿美元),占到美国商业银行贷款总额的23%,无论是绝对规模还是贷款占比都已经超过了中国商业银行直接提供给地产企业的贷款规模——中国商业银行直接提供给地产企业的贷款总规模约10万亿人民币(其中开发贷占到8.3万亿人民币,物业贷规模很小),占商业银行贷款总额的8~9%;不过,就地产企业,尤其是商业地产企业而言,银行贷款却并非最主要的资金来源。

美国商业地产企业最主要的资金来源是REITs和ABS等证券化资金,由于是资本市场的直接融资,所以,这部分资金的融资成本通常要低于同等条件下银行及非银行金融机构的间接融资成本,资金来源的期限也普遍在5年以上,从而为美国商业地产的发展提供了有力的支撑。

2美国商业地产发展过程中资产证券化提供的金融支持

美国REITs和ABS为商业地产提供了2万亿美元资金,超过了银行的商业地产贷款规模,而中国当前商业地产的证券化规模仅相当于美国的1%不到,从而严重阻碍了商业地产的发展

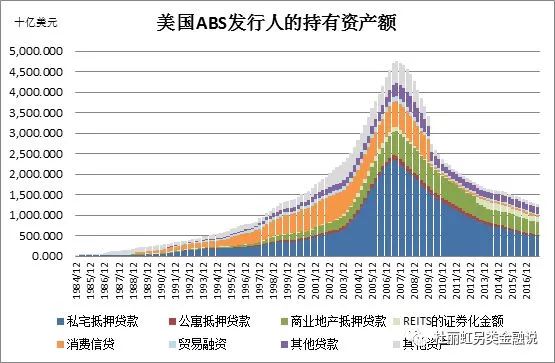

从成熟市场经验看,REITs和资产证券化的推出加速了商业地产市场的发展,目前,美国上市交易的REITs公司的总股权市值已突破1万亿美元,持有2万亿美元的资产(包括1,600多亿美元的商业地产抵押贷款和600多亿美元的住宅抵押贷款);而ABS的发行人也持有了1万多亿美元的资产,其中,商业地产抵押贷款约占3,100亿美元。

实际上,虽然金融危机以来美国的证券化市场规模大幅萎缩,但从下图可以看出,受冲击较大的主要是住宅抵押贷款和消费信贷,商业地产抵押贷款受到的冲击相对较小,相应的,其在ABS资产中的占比已经从金融危机前的不到15%上升到36%,取代消费信贷成为仅次于住宅抵押贷款的第二大类ABS资产。而ABS及REITs所持有的商业地产抵押贷款虽然较金融危机期间有所减少[1],从2007年的6,500亿美元减少到当前的5,150亿美元,但降幅小于ABS所持私宅抵押贷款的降幅(私宅抵押贷款的降幅达到了80%),其在商业地产抵押贷款中的占比则从上世纪80年代的不到1%上升到17%以上,是仅次于银行的第二大贷款持有人。

图8 美国ABS发行人的持有资产额

(数据来源:美联储)

图9 美国ABS发行人持有的资产结构

(数据来源:美联储)

图10 美国商业地产抵押贷款的总额及持有人结构

(数据来源:美联储)

图11 美国商业地产抵押贷款的持有人结构

(数据来源:美联储)

如果说金融危机冲击了美国的资产证券化市场,那么,REITs市场却成为危机的受益者,一方面,低利率降低了REITs公司的债务融资成本,在长期中租金收益不变的情况下,REITs公司的收益空间扩大;另一方面,REITs公司作为一种介于股和债之间的第四类资产(传统上资产被分为货币资产、股权资产、债权资产三类),其资本市场估值与利率水平密切相关——一般来说,REITs公司的平均股息率较十年期国债收益率高出1~2个百分点,因此,随着基准利率的降低,REITs公司的估值水平显著提升,股权融资成本也随之降低。

结果,REITs公司的债务总额已经从金融危机前的6,000亿美元上升到现在的1万多亿美元,其中,公司债的发行额从2006年的2,300亿美元增加到4,300亿美元;而2007年以来REITs公司累计的股权融资总额也达到3,400亿美元,从而推动REITs公司的资产规模翻了一倍。

图12 美国REITs负债及权益资金的季度净流入额

(数据来源:美联储)

图13 美国REITs公司累计的股权融资总额

(数据来源:美联储)

图14 美国REITs的累计融资额及融资途径

(数据来源:美联储)

结果,REITs和ABS合计为美国的商业地产市场提供了近2万亿美元的资金(这还不包括非交易型REITs和私募REITs的贡献)。而当前美国商业银行及其他储贷机构持有的商业地产抵押贷款总额为1.7万亿美元,此外保险公司还持有了4,200亿美元的商业地产抵押贷款,政府持有了900亿美元的商业地产抵押贷款,非金融企业持有了360亿美元的商业地产抵押贷款,REITs和ABS无疑已经成为美国商业地产市场最主要的资金来源。

图15 美国商业地产的资金来源

(数据来源:美联储)

(备注:以上资金来源中不包括非REITS类商业地产企业的股权融资额及应付款等无息融资)

与之相对,目前中国的资产证券化市场虽然总的存量规模已发展到1.9万亿人民币,但截至2017年底,以商业物业所有权或收益权为标的资产的“类REITs”型产品仅为530亿人民币,CMBS(商业地产抵押贷款支持证券)也只有810亿人民币,基于商业物业的证券化产品合计只有1,340亿人民币,约合200亿美元,还不到美国商业地产证券化市场的百分之一,只相当于目前国内商业银行持有的商业地产抵押贷款总额的6%。未来,随着商业地产的发展,证券化市场还有很大的增长潜力和增长需求。

图16 中国资产证券化市场的存量结构

(数据来源:中国证券化分析网)

综上,美国的REITs和ABS为商业地产市场提供了近2万亿美元的资金,规模甚至超过了银行的商业地产抵押贷款,从而有效延长了商业地产的资金期限,降低了融资成本,推动了商业地产市场的大发展。中国目前商业地产的证券化规模仅相当于美国的1%,未来,商业地产的发展将在很大程度上依赖于证券化市场的推进。

[1] 2013年由于统计口径变化,以前计入ABS发行人持有的部分商业地产抵押转归入REITs口径。

REITs行业研究

专业、专注、务实合作REITs行业研究致力于深耕中国REITs与不动产证券化领域。

我们认为,REITs是金融服务实体经济,构建多层次资本市场体系的重要途径,是推动经济去杠杆,防范化解系统性金融风险的有效方式;是贯彻落实十九大“房住不炒”思想的重要抓手,是促进金融与房地产良性循环的重要工具。REITs在租赁住房市场、PPP、基础设施、养老地产和城市更新等领域具有广阔的发展空间。租赁住房和公共基础设施(PPP)领域是中国公募REITs落地最有希望的突破口和落脚点。

我们始终坚信中国REITs破晓的黎明就在眼前。REITs行业研究将一如既往地为大家分享更权威、更全面、更具可读性的优质内容,更有担当地、更真诚地、更用心地向社会传播中国REITs的理念、知识和发展动态,全力为推进中国REITs事业进步贡献我们的力量。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)