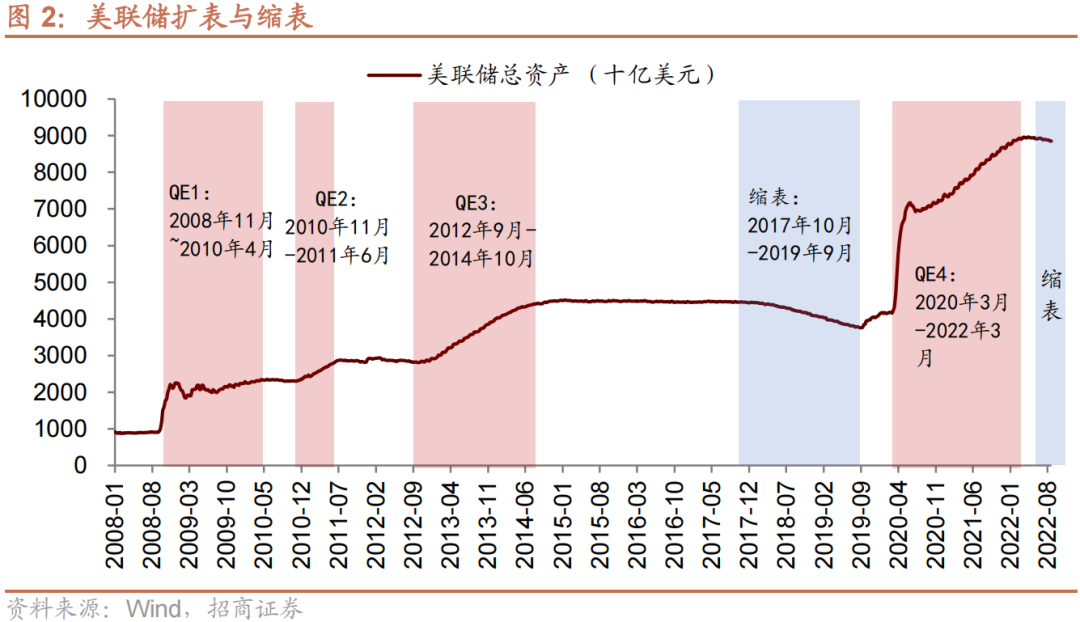

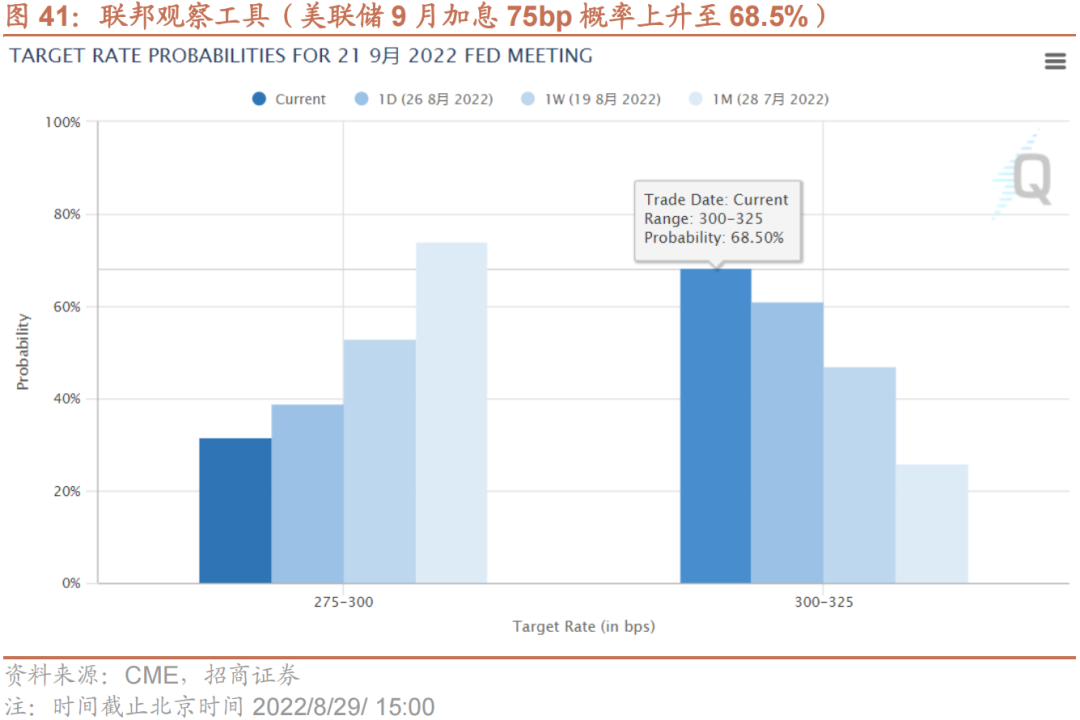

过去3个月美联储缩表规模明显低于预设的规模上限,资产端所持国债规模下降,MBS不减反增;负债端准备金账户规模有所下降,但逆回购仍在增加,且财政存款下降为美国金融体系补充了流动性。9月美联储缩表节奏将提速,但在美国金融市场流动性仍比较宽松的情况下预计短期影响有限。另外,近期市场对美联储9月加息75bp预期升温,美元指数走强、人民币有所贬值。对A股而言,短期受以上因素叠加影响,或有一定扰动,A股市场的流动性近期下降,但考虑到美债收益率上有顶下有底,或以高位震荡为主,预计对A股的实质影响相对有限。

⚑ 本轮美联储缩表进展如何?过去3个月美联储缩表规模明显低于预设的规模上限,资产端所持国债规模下降,MBS不减反增;负债端准备金账户规模有所下降,但逆回购仍在增加,且财政存款补充了流动性,美国金融市场流动性仍偏宽松。未来美联储缩表将进入第二阶段,根据此前美联储安排,缩表规模将提升至上限950亿美元(国债600亿美元+MBS 350亿美元),缩表节奏或将提速。当然,缩表进度还需要综合考虑市场能够承受的流动性压力。美联储发布的报告,预计到2025年中,美联储资产负债表规模将收缩至5.9万亿美元,保持在约相当于GDP规模22%的水平,据此推算,预计本轮总缩表规模将达到2.5万亿-3万亿美元。

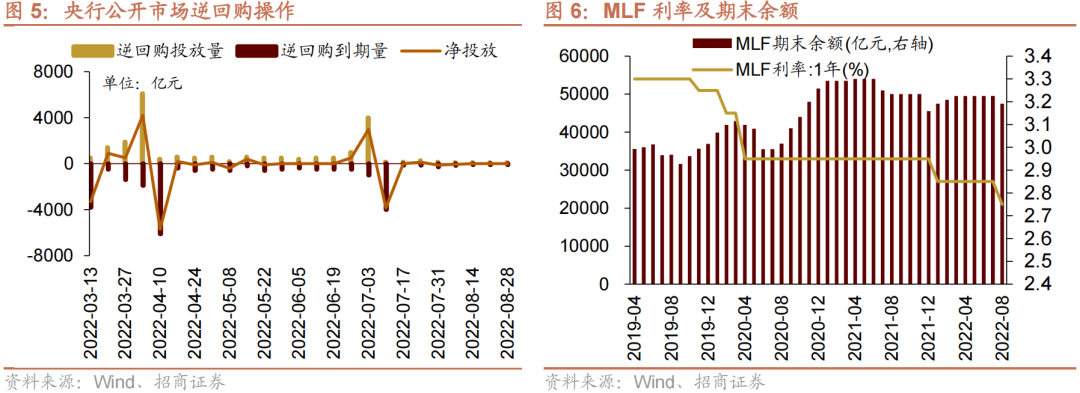

⚑ 上周(8月22日-8月26日)央行公开市场投放量与回笼量持平,未来一周将有100亿元逆回购到期。

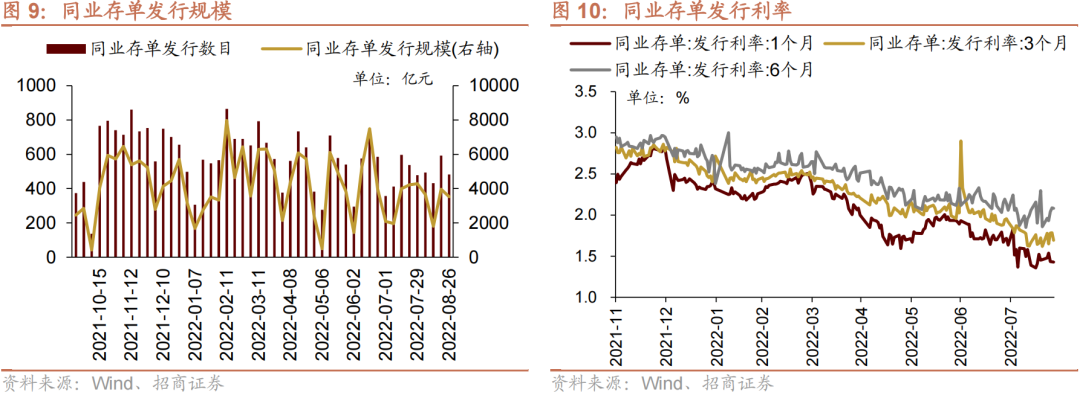

⚑ 货币市场利率上行,短、长端国债收益率上行,同业存单发行规模下降,发行利率涨跌不一。截至8月26日,R007上行23.7bp,DR007上行26.8bp,1年期国债收益率上行6.7bp,10年期国债收益率上行5.5bp,同业存单发行规模减少432.0亿元,3M/6M同业存单利率上行,1M同业存单利率下行。

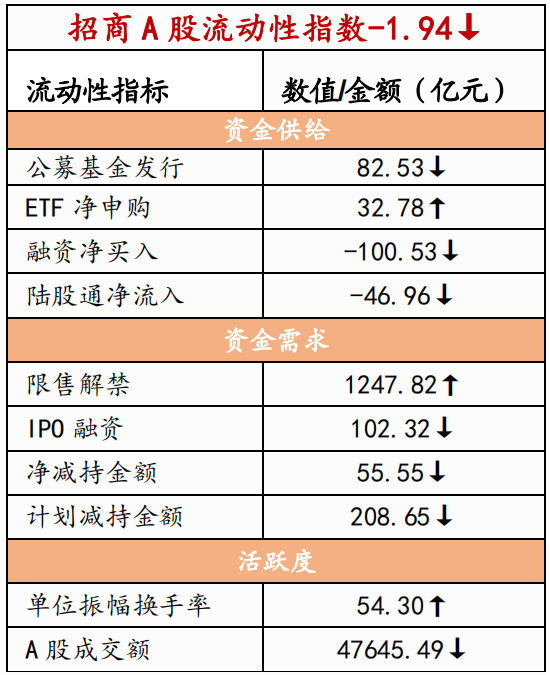

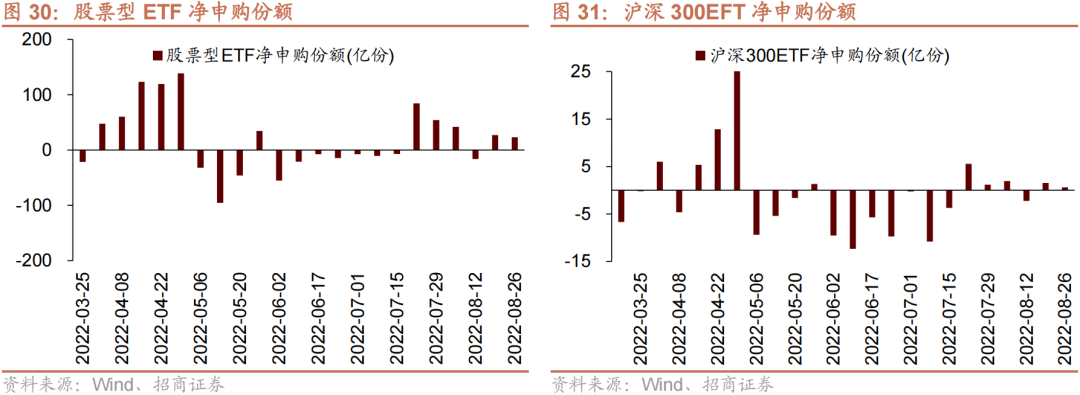

⚑ 股市方面,A股市场流动性下降,北上两融净流出,ETF净流入。北上资金流出,净流出47.0亿元;融资余额下降,融资资金净卖出100.5亿元;ETF净流入32.8亿元;新成立偏股类公募基金份额减少。重要股东净减持规模下降,公布的计划减持规模下降。

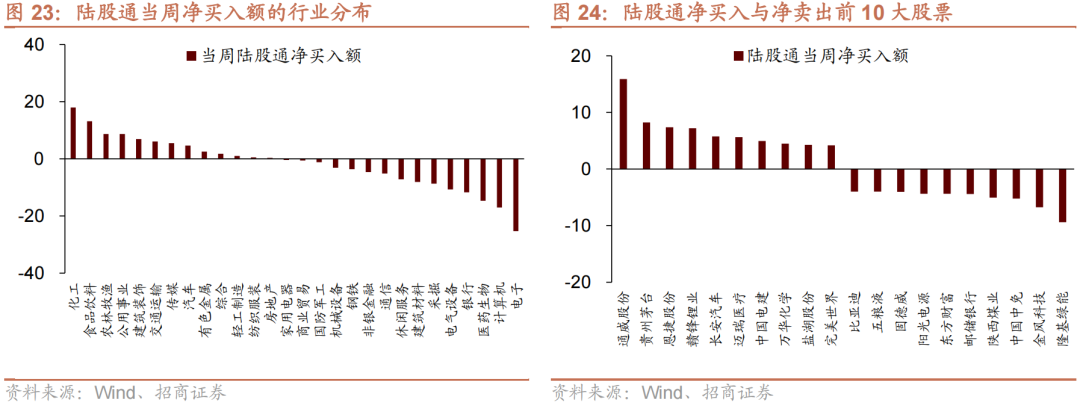

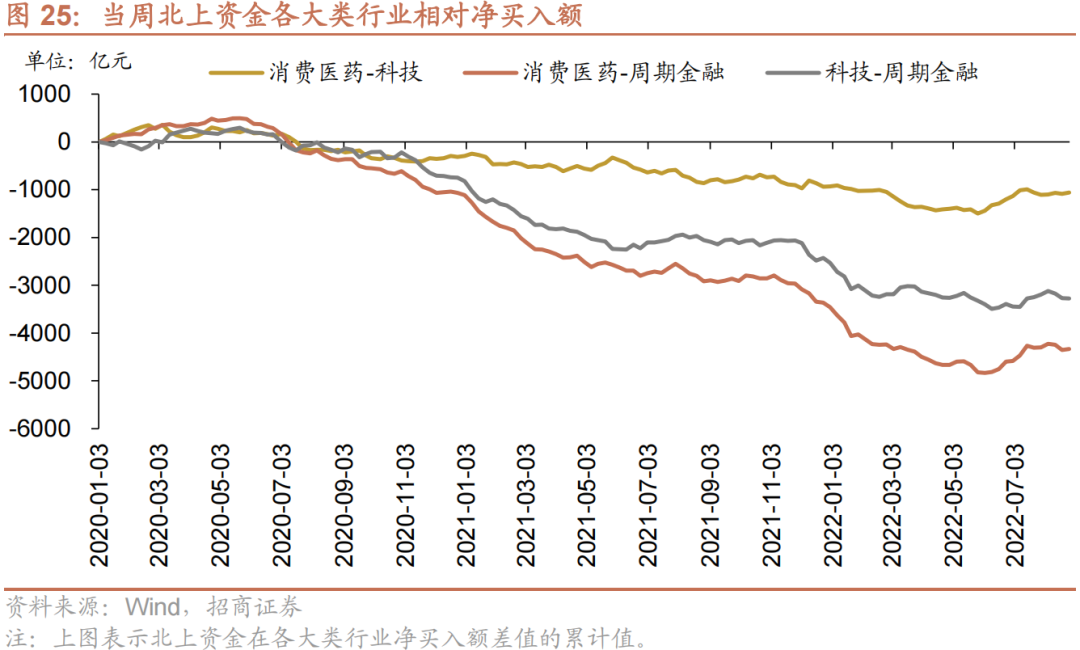

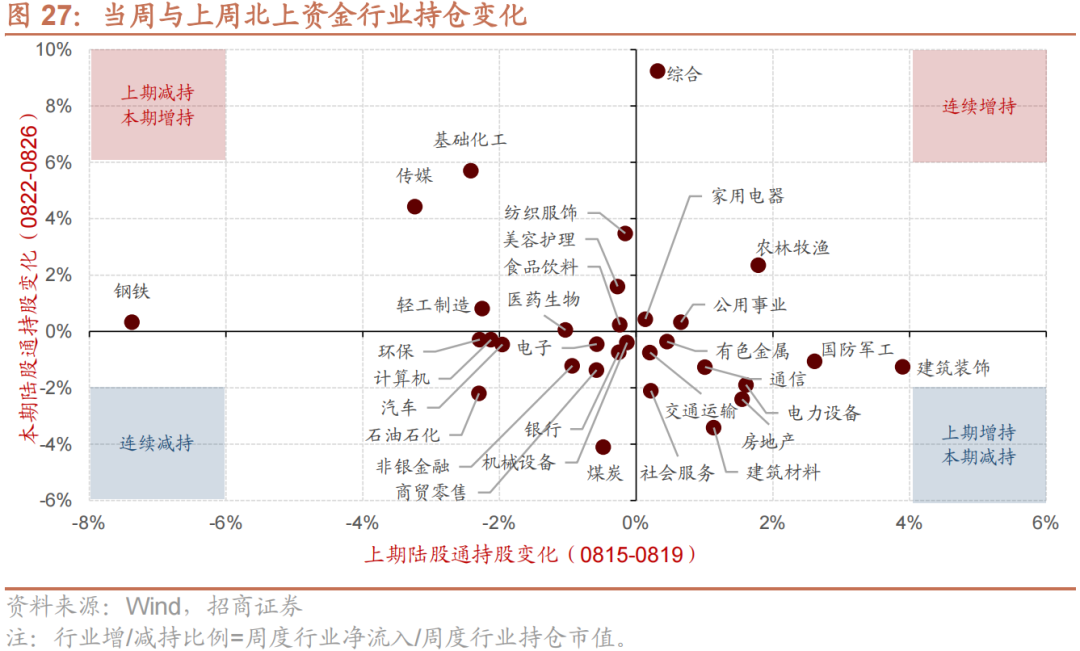

⚑ 从投资者偏好来看,陆股通净买入规模较高的行业有化工、食品饮料、农林牧渔等,净卖出规模较高的行业是电子、计算机、医药生物等;融资资金买入较多的为采掘、非银金融、化工等,净卖出较多的包括电气设备、汽车、电子等。个股方面,陆股通净买入通威股份最多,净卖出隆基绿能最多;融资客大幅加仓东方财富,卖出较多的为比亚迪、江淮汽车、卫星化学等。宽指ETF以净申购为主,其中中证500ETF申购较多;行业ETF申赎参半,其中信息技术ETF申购较多,军工ETF赎回较多。净申购最高的为国联安中证全指半导体ETF;净赎回最高的为南方中证1000ETF。

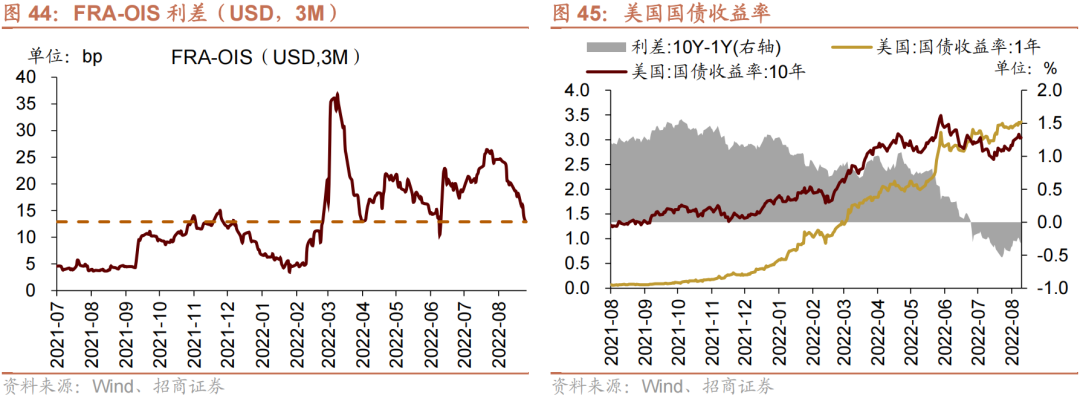

⚑ 海外市场方面,美元指数回升,短端美债收益率上行,长端美债收益率上行,FRA-OIS利差持续缩小,人民币相对美元贬值。具体地,VIX指数上升4.96至25.56。美债1年期收益率上行10.0bp,10年期收益率上行6.0bp。美元指数上升0.75点。人民币外汇指数上升1.23点。

⚑ 风险提示:经济数据不及预期;海外政策超预期收紧

01

流动性专题

※ 本轮美联储缩表进展如何?

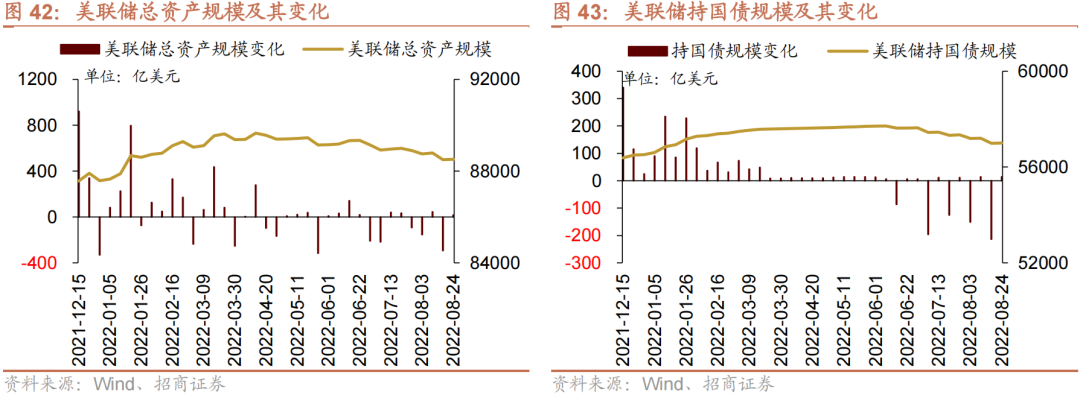

美联储本轮缩表从2022年6月1日开始,美联储计划,第一个月缩表475亿美元(国债300亿美元+MBS 175亿美元),然后逐渐提高,在3个月后达到本轮每月缩表上限950亿美元(国债600亿美元+MBS 350亿美元)。截至2022年8月24日,美联储总资产规模从缩表前2022年6月的8.92万亿美元缩小至缩减至上周8.85万亿美元,总体缩小636亿美元。

从资产端来看,在本轮第一阶段缩表(6-8月)中,美联储所持国债规模有较明显下降,但所持MBS规模不降反增,整体缩表进度慢于美联储计划。具体来看,截止2022年8月24日,相比于6月初,美联储资产端美国国债共减少702亿美元,占比下降0.33%,不过减少的绝对规模仍低于美联储此前计划的缩减规模;所持MBS不降反增185亿美元,占比提升0.43%。

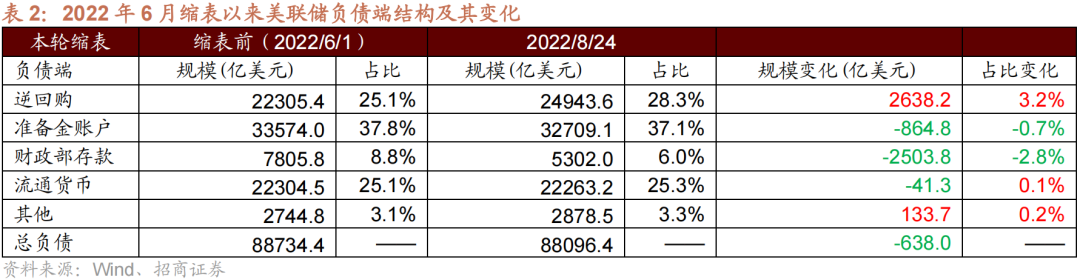

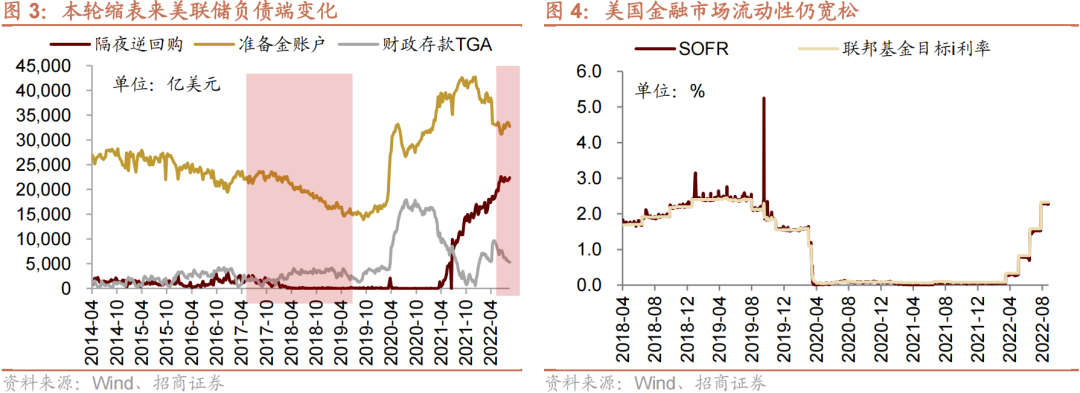

从负债端来看,逆回购规模有较明显下降,而隔夜逆回购规模仍在扩大;且财政部存款减少为银行体系补充了流动性。具体来看,截至2022年8月24日,相比于6月初,美联储负债端的逆回购增加2638.2亿美元,占比提高3.2%;准备金账户减少865亿美元,占比下降0.7%;财政部存款减少2504亿美元,占比下降2.8%。

本轮美联储缩表的第一阶段进入尾声,截至2022年8月24日,美联储总资产规模总体缩小636亿美元至8.85万亿美元,缩表规模远低于原定计划的每月缩减475亿美元规模。究其原因,美联储缩表是被动式的,即采取到期不进行再投资的形式,而每月债券到期规模并非匀速且与计划的缩减规模有差距,这就导致每月实际的缩减规模并不一定等于计划缩减规模。从其市场影响来看,尽管缩表回收了一定流动性,但财政部存款下降向市场补充了一定的流动性,对市场整体影响较小,其中一个表现就是 SOFR持续低于联邦基金目标利率,显示美国金融市场流动性仍处于比较宽松的状态。

未来美联储缩表将进入第二阶段,根据此前美联储安排,缩表规模将提升至上限950亿美元(国债600亿美元+MBS 350亿美元),缩表节奏或将提速。当然,缩表进度还需要综合考虑市场能够承受的流动性压力。美联储发布的报告,预计到2025年中,美联储资产负债表规模将收缩至5.9万亿美元,保持在约相当于GDP规模22%的水平,据此推算,预计本轮总缩表规模将达到2.5万亿-3万亿美元。

02

监管动向

03

货币政策工具与资金成本

上周(8月22日-8月26日)央行公开市场投放量与回笼量持平。为维护银行体系流动性合理充裕,央行开展逆回购100亿元,同期有100亿元央行逆回购到期,另外开展400亿元国库现金定存,未来一周将有100亿元逆回购到期。

货币市场利率上行,R007与DR007利差缩小;短、长端国债收益率上行,期限利差缩小。截至8月26日,R007为1.80%,较前期上行23.7bp,DR007为1.71%,较前期上行26.8bp,两者利差缩小3.0bp至0.09%。1年期国债到期收益率上升6.7bp至1.79%,10年期国债到期收益率上升5.5bp至2.64%,期限利差缩小1.2bp至0.85%。

同业存单发行规模下降,发行利率涨跌不一。8月22日-8月26日,同业存单发行483只,较上期减少110只;发行总规模3530.3亿元,较上期减少432.0亿元;截至8月26日,1个月、3个月和6个月发行利率分别较前期变化-2.8bp、7.6bp、22.3bp至1.43%、1.69%、2.08%。

04

股市资金供需

(1)资金供给

资金供给方面,8月22日-8月26日,新成立偏股类公募基金82.5亿份,较前期减少11.4亿份。股票型ETF较前期净流入,对应净流入32.8亿元。全周整个市场融资净卖出100.5亿元,从前期净流入转为净流出,截至8月26日,A股融资余额为15207.1亿元。陆股通本周净流出,当周净流出规模为47.0亿元,从前期净流入转为净流出。

(2)资金需求

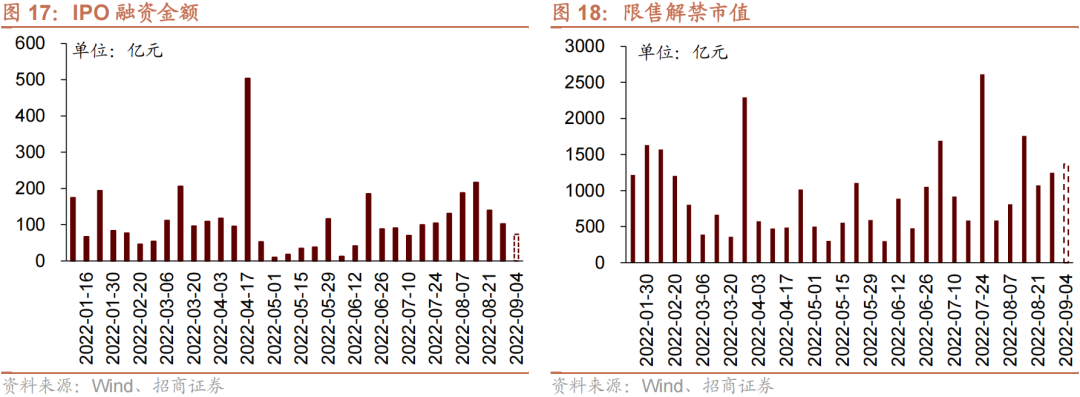

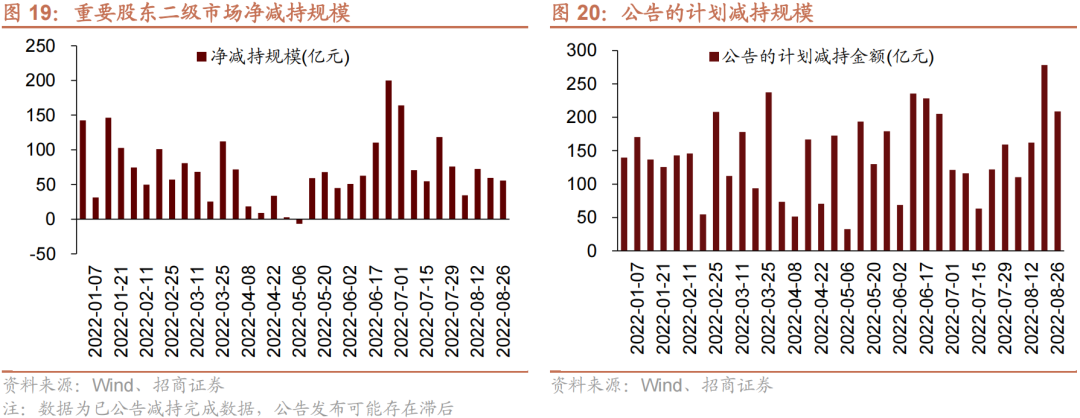

资金需求方面,8月22日-8月26日,IPO融资金额回落至102.3亿元,共有11家公司进行IPO发行,截至8月29日公告,未来一周将有9家公司进行IPO发行,计划募资规模73.5亿元。重要股东净减持规模缩小,净减持55.5亿元;公告的计划减持规模208.7亿元,较前期下降。

限售解禁市值为1247.8亿元(首发原股东限售股解禁769.1亿元,首发一般股份解禁187.5亿元,定增股份解禁281.1亿元,其他10.1亿元),较前期上升。未来一周解禁规模上升至1367.5亿元(首发原股东限售股解禁1134.0亿元,首发一般股份解禁1.3亿元,定增股份解禁217.4亿元,其他14.8亿元)。

05

投资者情绪

8月22日-8月26日,当周融资买入额为3289.6亿元;截至8月26日,占A股成交额比例为6.9%,较前期下降,投资者交易活跃度减弱,股权风险溢价上升。

06

投资者偏好

(1)陆股通

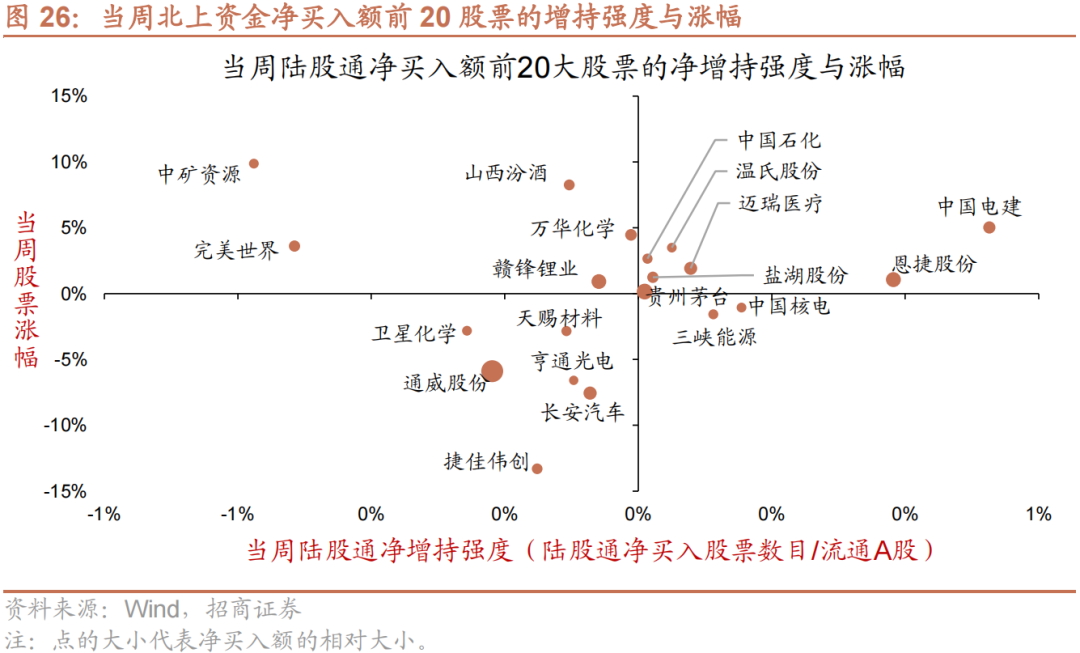

8月22日-8月26日,陆股通资金净流出47.0亿元。行业偏好上,化工、食品饮料、农林牧渔这三个行业净买入规模较高,买入金额分别为18.0亿元、13.1亿元、8.7亿元。净卖出规模较高的行业是电子、计算机、医药生物等行业。个股方面,净买入规模较高的主要包括通威股份(+15.9亿元)、贵州茅台(+8.2亿元)、恩捷股份(+7.4亿元)等;净卖出规模较高的主要包括隆基绿能(-9.4亿元)、金风科技(-6.7亿元)、中国中免(-5.2亿元)等。

(2)融资交易

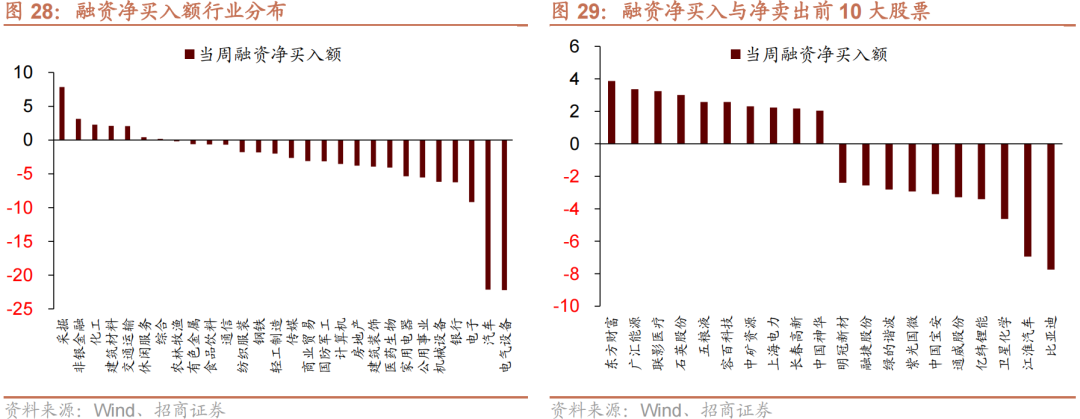

8月22日-8月26日,融资资金净流出100.5亿元。具体来看,本周融资资金买入采掘(+7.8亿元)、非银金融(+3.1亿元)、化工(+2.3亿元)等行业,净卖出电气设备(-22.2亿元)、汽车(-22.2亿元)、电子(-9.2亿元)等行业。个股方面,融资净买入规模较高的为东方财富(+3.9亿元)、广汇能源(+3.4亿元)、联影医疗(+3.2亿元)等;融资净卖出规模较高的包括比亚迪(-7.8亿元)、江淮汽车(-6.9亿元)、卫星化学(-4.6亿元)等。

(3)ETF净申购赎回

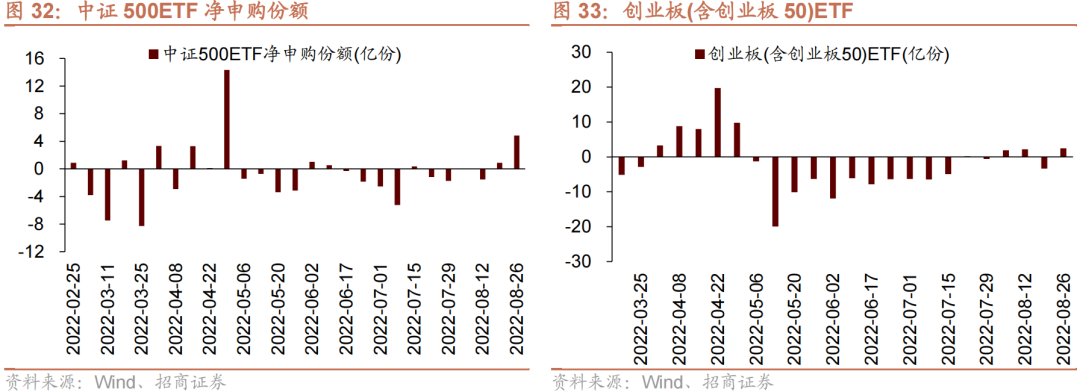

8月22日-8月26日,ETF净申购,当周净申购23.1亿份,宽指ETF以净申购为主,其中中证500ETF申购较多;行业ETF申赎参半,其中信息技术ETF申购较多,军工ETF赎回较多。具体的,沪深300ETF净申购0.6亿份;创业板ETF净申购2.5亿份;中证500ETF净申购4.8亿份;上证50ETF净赎回3.7亿份。双创50ETF净申购4.7亿份。行业方面,信息技术ETF净申购25.6亿份;消费ETF净赎回3.4亿份;医药ETF净申购20.2亿份;券商ETF净赎回0.8亿份;金融地产ETF净赎回0.5亿份;军工ETF净赎回6.6亿份;原材料ETF净申购0.8亿份;新能源&智能汽车ETF净申购4.3亿份。

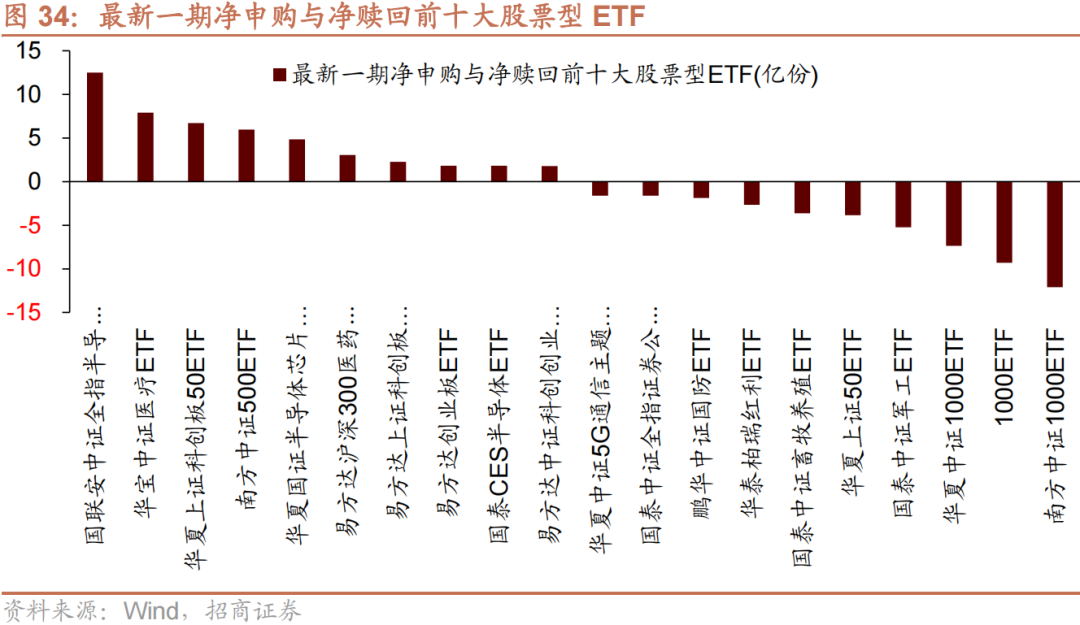

8月22日-8月26日,股票型ETF净申购规模最高的为国联安中证全指半导体ETF(+12.5亿份),华宝中证医疗ETF(+7.9亿份)净申购规模次之;净赎回规模最高的为南方中证1000ETF(-12.1亿份),1000ETF(-9.3亿份)次之。

07

外汇市场

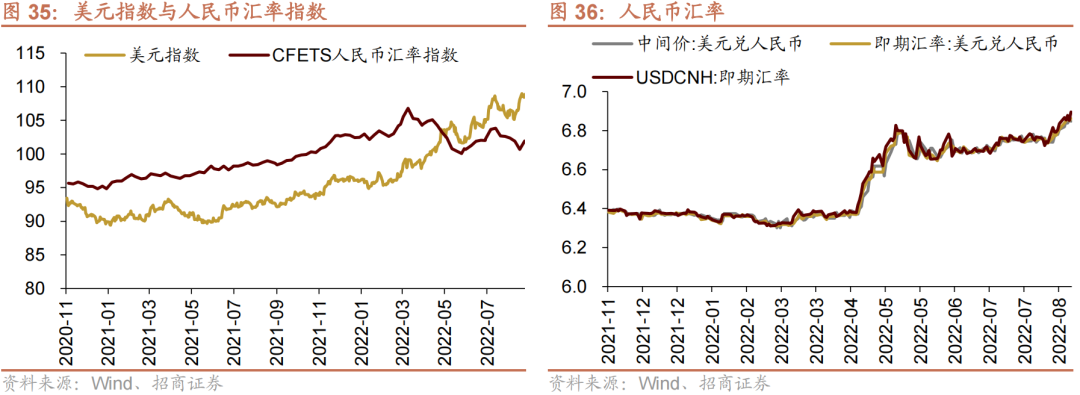

8月22日-8月26日,美元指数回升,人民币相对美元贬值。截至8月26日,美元指数收于108.86,较前期(8月21日)上升0.75点,人民币汇率指数较前期上升1.2点收于101.9点,美元兑人民币中间价上升、即期汇率上升、离岸汇率上升,分别为6.85、6.86、6.90,人民币贬值。

另外,美元兑港币汇率有所回升,港币相对美元有所贬值。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

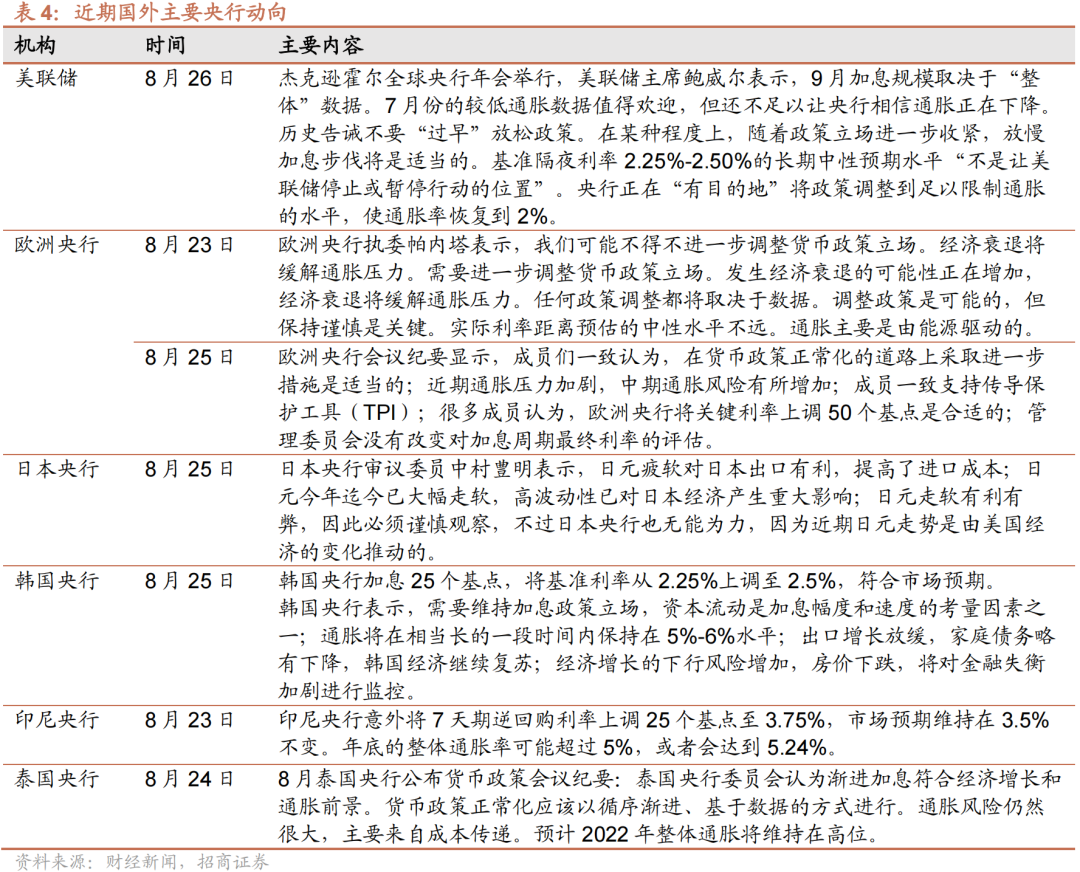

杰克逊霍尔全球央行年会举行,美联储主席鲍威尔表示,9月加息规模取决于“整体”数据。7月份的较低通胀数据值得欢迎,但还不足以让央行相信通胀正在下降。历史告诫不要“过早”放松政策。央行正在“有目的地”将政策调整到足以限制通胀的水平,使通胀率恢复到2%。

欧洲央行会议纪要显示,成员们一致认为,在货币政策正常化的道路上采取进一步措施是适当的。日本央行审议委员中村豊明表示,日元疲软对日本出口有利,提高了进口成本日元走软有利有弊,因此必须谨慎观察,不过日本央行也无能为力,因为近期日元走势是由美国经济的变化推动的。韩国央行加息25个基点,将基准利率从2.25%上调至2.5%,符合市场预期。印尼央行意外将7天期逆回购利率上调25个基点至3.75%。

(2)利率

最近一周美联储总资产规模扩大。截至8月24日,美联储持有资产规模88514.36亿美元,相比前期(8月17日)扩大16.74亿美元。其中,持有国债规模57006.28亿美元,相比前期扩大14.53亿美元。

8月22日-8月26日,短、长端美债收益率上行,利差缩小,FRA-OIS利差缩小。美国1年期国债收益率上行10.0bp至3.36%,10年期国债收益率上行6.0bp至3.04%,利差缩小4.0bp至-0.32%,截至8月28日,FRA-OIS利差为12.9bp,较前期(8月21日)下降5.3bp,处于2010年以来的14.81%分位。

(3)海外市场情绪

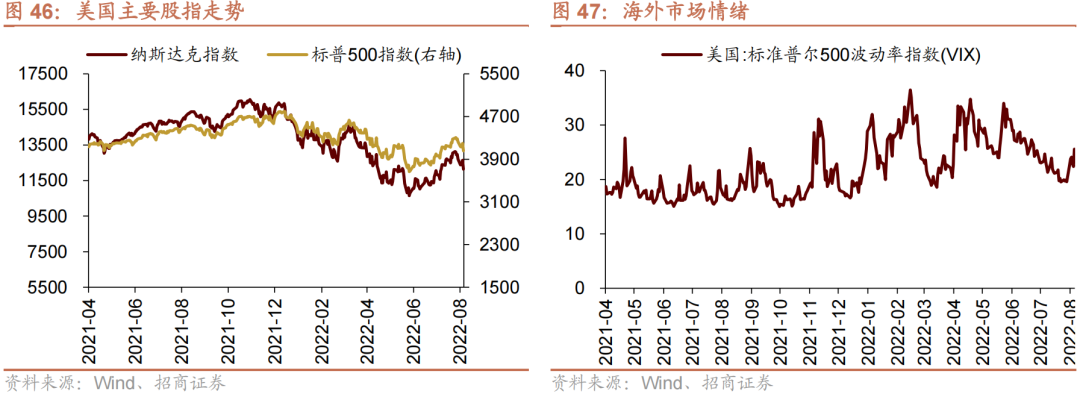

上周VIX指数回升,全周较前期(8月21日)上升4.96点至25.56,市场风险偏好下降。美国商务部数据显示美国二季度实际GDP增长率修正为-0.6%,美国经济增长持续放缓。美联储主席鲍威尔在杰克逊霍尔全球央行年会表示,美国将继续采取措施“强力”抗击通胀,未来阶段美联储可能仍会大幅加息。上周标普500指数下跌4.44%,纳斯达克指数下跌4.04%。

责任编辑:郭建

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)