明明债券研究团队

核心观点

2021年下半年以来,在美元指数整体呈现上行趋势的背景下,全球货币呈现出以下三点变化:(1)大宗商品价格中枢显著提升,资源国货币更强;(2)贸易差额由顺转逆,加剧亚洲部分外贸国家货币走软;(3)美元倾向性更强,其他传统避险货币波动加剧。在全球汇市波澜起伏的时期,对于人民币而言,一方面较大规模的贸易顺差是支撑人民币汇率的“基石”;另一方面,虽然海外加息潮对人民币造成的整体冲击偏弱,但需警惕强美元对人民币形成的被动贬值压力。

谁是疫后时代的强货币?2021年下半年以来,发达经济体货币和新兴市场经济体货币走势有所分化,发达经济体货币相对美元的贬值速度更快。其中,资源国货币和贸易顺差国货币相对表现更佳:(1)俄罗斯、澳大利亚、加拿大等主要资源出口国货币偏强运行;(2)主要贸易国中,中国和越南由于仍保持一定的贸易顺差,本币相对表现不差,而韩元、泰铢等货币相对于美元贬值明显;(3)俄乌冲突持续发酵以及与美国货币政策的分化,推动欧洲主流货币以及日元等同样表现较差。

全球汇市的三大变化。变化一:大宗商品价格中枢显著提升,资源国货币更强——全球供需错配叠加地缘政治冲突催化,大宗商品价格中枢显著抬升,导致资源出口国贸易顺差走高。以俄罗斯为例,其在大宗商品市场的重要地位是卢布在俄乌冲突爆发后实现两极反转的重要支撑因素之一。变化二:贸易差额由顺转逆,加剧亚洲部分外贸国家货币走软——在资源方面对外依存度较高的国家,其贸易顺差已经悄然转为逆差,经常项目对于其本币的支撑减弱。以日本为例,矿物燃料在其进口结构中占据较大比重。2020年疫情爆发之后,相关产品进口金额的大幅走高是日本出现贸易逆差的主因,叠加美日两国在经济基本面和货币政策的分化,日元出现快速贬值。变化三:美元倾向性更强,其他传统避险货币波动加剧——由于美元强劲,日元和瑞郎等传统避险货币的波动性有所放大,地缘政治冲突下的避险属性并不明显。

全球汇市波澜起伏,人民币汇率保持定力。较大规模的贸易顺差是人民币汇率的“基石”。从出口角度看,拉长时间维度,2020年全球疫情爆发之后,我国出口的景气度和强韧性延续至今,为贸易顺差提供支撑。从进口角度看,全球广泛的大宗商品价格高企背景下,一方面我国部分资源(例如煤炭、玉米等)的对外依存度较低;另一方面我国进口来源尽可能地向着多样化发展,因此进口金额并未出现像日本那样的快速攀升、甚至驱动贸易顺差转逆差的现象。海外加息潮对人民币造成的整体冲击偏弱,从国际收支角度来看,今年一季度的资本外流现象更多地反映在债券市场,单一口径的资本外流对人民币汇率的冲击有限。海外方面,美联储仍有较大可能继续大幅加息,美元或仍将偏强运行一段时间,短期内人民币仍需警惕美元指数所带来的被动贬值压力。

风险因素:国内疫情存在不确定性,主要海外经济体货币政策超预期。

正文

2021年下半年以来,在美元指数整体呈现上行趋势的背景下,全球货币呈现出以下三点变化:(1)大宗商品价格中枢显著提升,资源国货币更强;(2)贸易差额由顺转逆,加剧亚洲部分外贸国家货币走软;(3)美元倾向性更强,其他传统避险货币波动加剧。在全球汇市波澜起伏的时期,对于人民币而言,一方面较大规模的贸易顺差是支撑人民币汇率的“基石”;另一方面,虽然海外加息潮对人民币造成的整体冲击偏弱,但需警惕强美元对人民币形成的被动贬值压力。

谁是疫后时代的强货币?

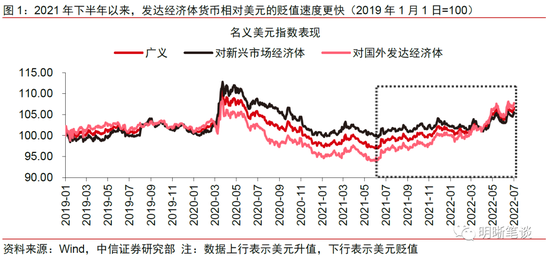

2021年下半年以来,发达经济体货币和新兴市场经济体货币走势有所分化,发达经济体货币相对美元的贬值速度更快。以2019年1月1日的数据作为基准,比较“名义美元指数:对新兴市场经济体”和“名义美元指数:对国外发达经济体”的变动趋势,数据上行表示美元升值,数据下行表示美元贬值。可以发现,2021年下半年以来,美元兑发达经济体货币的升值速度明显快于美元兑新兴市场经济体货币,这一趋势在2022年2月底俄乌冲突爆发后愈发明显。

资源国货币和贸易顺差国货币相对表现更佳。2021年至今,美元指数表现强劲,涨幅高达19%。其中,2022年以来,在地缘政治冲突冲击全球风险偏好、美国步入加息周期等因素的共同作用下,美元指数上涨11%,并于7月初一度突破107这一2003年以来的历史高位。在美元强势的背景下,对比全球主流货币兑美元的变动情况:(1)俄罗斯、澳大利亚、加拿大等主要资源出口国货币偏强运行;(2)主要贸易国中,中国和越南由于仍保持一定的贸易顺差,本币相对表现不差,而韩元、泰铢等货币相对于美元贬值明显;(3)俄乌冲突持续发酵以及与美国货币政策的分化,推动欧洲主流货币以及日元等同样表现较差。

全球汇市的三大变化

变化一:大宗商品价格中枢显著提升,资源国货币更强

全球供需错配叠加地缘政治冲突催化,大宗商品价格中枢显著抬升,导致资源出口国贸易顺差走高。2020年全球疫情爆发之后,主要的大宗商品基本面均呈现“供给修复落后于需求回升”的状态,加之俄乌冲突爆发对于部分大宗商品供需错配的进一步催化,全球大宗商品价格较疫情前(2019年)中枢出现显著抬升。高企的大宗商品价格有助于改善资源出口国的贸易条件,为其创造更高的贸易顺差。结合前文所提及的主要货币,选取俄罗斯、加拿大、澳大利亚作为资源出口国的代表。随着能源、金属和农产品的价格大幅攀升,2021年至今,俄罗斯和澳大利亚逐月的贸易差额规模出现显著增长,同时加拿大也多月出现贸易顺差。

以俄罗斯为例,其在大宗商品市场的重要地位是卢布在俄乌冲突爆发后两极反转的重要支撑因素之一。俄乌危机爆发后,以欧美为首的国家对于俄罗斯的多项制裁措施导致全球对于俄罗斯资产的风险偏好快速走低,引发卢布大幅走贬,美元对俄罗斯卢布的即期利率在2022年3月7日触及138.5的历史高位。对此,俄罗斯一方面通过加息、资本管制等抑制资本外逃;另一方面,凭借其在全球大宗商品市场的重要地位,俄罗斯政府在大宗商品领域采取了一系列的反制裁措施,例如以卢布作为“不友好国家”购买天然气的结算货币(央视财经报道)、将谷物/葵花籽油/油籽粕的出口关税以卢布结算(央视财经报道),对卢布币值形成了较大支撑。通过上述一套“组合拳”,卢布重回涨势,截至2022年7月8日美元兑卢布即期汇率降至65,甚至大幅低于俄乌危机爆发前73.7的平均水平,卢布也实现了从暴跌到暴涨的“两极反转”。

变化二:贸易差额由顺转逆,加剧亚洲部分外贸国家货币走软

在资源方面对外依存度较高的国家,其贸易顺差已经悄然转为逆差,经常项目对于其本币的支撑减弱。大宗商品高价对资源进口国也有显著影响:对于此类在资源方面对外依存度较高的国家,在正常年份里可以依托其具有竞争优势的外贸产业实现一定规模的贸易顺差。但在疫后阶段,经济的逐步修复带动国内需求走高,叠加主要大宗商品价格持续走高,导致其进口金额增长迅速,并驱动其贸易顺差逐步转为贸易逆差。这一现象在以日韩为代表的亚洲主要贸易国家中较为明显,随着贸易顺差规模的收窄,经常项目对于其本币的支撑也在减弱,叠加美联储快速且大幅的加息,导致了相关国家本币走软。相比之下,得益于出口的修复,越南的贸易差额尚未出现持续性的逆差,因此越南盾贬值幅度相对有限。

以日本为例,矿物燃料在其进口结构中占据较大比重。2020年疫情爆发之后,相关产品进口金额的大幅走高是日本出现贸易逆差的主因,叠加美日两国在经济基本面和货币政策的分化,日元出现快速贬值。从日本的进口结构来看,日本主要的进口商品为矿物燃料,包括石油、天然气和煤炭,此外以有色金属和铁矿石为代表的原材料也占据一定比例。2017年-2019年期间,日本每月进口原材料和矿物燃料的金额占其当月总进口的平均比例分别为6.15%和21.96%。而在2021年6月之后,这一比例分别上行至7.5%和26.23%。2021年下半年以来,大宗商品进口金额的攀升或是同期日本贸易总额出现逆差的主要原因之一,进而导致经常项目对于日元的支撑削弱。随着美联储开启加息,而日央行仍然实行宽松的货币政策,日元快速贬值,美元兑日元即期汇率从2021年1月4日的103.14升至2022年7月8日的136.09。

变化三:美元驱逐性更强,其他传统避险货币波动加剧

由于美元强劲,日元和瑞郎等传统避险货币的波动性有所放大,地缘政治冲突下的避险属性并不明显。2021年年中以来,美元指数进入上行通道,在2022年2月24日俄乌冲突爆发以前,美元指数已连续多月在95关口以上运行。俄乌危机爆发后,全球市场的避险情绪快速升温,避险需求驱动资金流向美元、美债、黄金等避险资产。相较于美元的走高,传统避险货币中的日元和瑞郎则表现平平,并未因市场恐慌而出现显著升值。随后在全球通胀形势日益严峻、美联储拉开加息序幕的背景下,日元由于日央行坚持宽松以及日本陷入贸易逆差而持续走贬;瑞郎同样呈现走弱趋势,虽然瑞士央行宣布加息50bps以应对国内通胀,但瑞郎表现仍然偏弱,且波动性显著增加。

全球汇市波澜起伏,人民币汇率保持定力

较大规模的贸易顺差是人民币汇率的“基石”。从出口角度看,虽然今年4月由于国内局部地区疫情对供应链造成扰动,拖累了出口表现,但5月以来我国出口快速修复。拉长时间维度来看,2020年全球疫情爆发之后,我国出口的景气度和强韧性延续至今,为贸易顺差提供支撑。从进口角度看,全球广泛的大宗商品价格高企背景下,一方面我国部分资源(例如煤炭、玉米等)的对外依存度较低,另一方面我国进口来源尽可能地向着多样化发展,因此进口金额并未出现像日本那样的快速攀升、甚至驱动贸易顺差转逆差的现象。综合进出口来看,当前较大规模的贸易顺差使得我国经常项目保持大额顺差,进而支撑人民币保持坚挺。

海外加息潮通过资本流动渠道对人民币造成的整体冲击偏弱,但需警惕强美元给人民币带来的被动贬值压力。此前,海外经济体陆续收紧货币政策,而中国国内的货币政策仍然维持相对宽松取向,国内外货币政策呈现分化,最为直接的表现便是中美利差收窄并阶段性走向倒挂,来自资本外流的压力在一定程度上驱动人民币走弱至6.7附近震荡运行。从国际收支角度来看,今年一季度的资本外流现象更多地反映在债券市场,“证券投资:负债:债券”项录得319亿美元的流出规模。对此,我们认为单一口径的资本外流对人民币汇率的冲击有限。随着国内局部地区疫情的好转,以及各类“稳增长”政策的落地和实行,国内基本面回暖、A股市场外资持续流入,后续资本流出给人民币带来的压力不大。海外方面,美联储仍有较大可能继续大幅加息,美元或仍将偏强运行一段时间,短期内人民币仍需警惕来自美元指数所带来的被动贬值压力。

风险因素

国内疫情存在不确定性,主要海外经济体货币政策超预期。

资金面市场回顾

2022年7月8日,银存间质押式回购加权利率大体下行,隔夜、7天、14天、21天和1个月分别变动了0.04bps、-1.01bps、-1.33bps、-1.25bps和-6.36bps至1.21%、1.55%、1.60%、1.59%和1.68%。国债到期收益率大体下行,1年、3年、5年、10年分别变动-2.40bps、-0.66bps、-0.72bps、0.28bps至1.96%、2.50%、2.68%、2.84%。7月8日上证综指下降-0.25%至3,356.08,深证成指下降0.61%至12,857.13,创业板指下降1.13%至2,849.71。

央行公告称,为维护银行体系流动性合理充裕,7月8日以利率招标方式开展了30亿元7天期逆回购操作。当日央行公开市场开展30亿元7天期逆回购操作,同日100亿元逆回购到期,实现流动性净回笼70亿元。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

可转债市场回顾

7月8日转债市场,中证转债指数收于419.39点,日下跌0.05%,可转债指数收于1724.11点,日下跌0.26%,可转债预案指数收于1401.62点,日下跌0.26%;平均转债价格149.45元,平均平价为105.09元。当日,浙22转债上市。415支上市交易可转债,除英科转债和交科转债停牌,234支上涨,5支横盘,174支下跌。其中浙22转债(25.01%)、傲农转债(5.76%)和杭氧转债(5.14%)领涨,华锋转债(-14.59%)、卡倍转债(-11.21%)和日丰转债(-9.01%)领跌。409支可转债正股,199支上涨,8支横盘,202支下跌。其中孚日股份(9.96%)、祥鑫科技(9.21%)和杭氧股份(7.47%)领涨,日丰股份(-10.00%)、深圳新星(-8.91%)和伯特利/鹏辉能源(-8.43%)领跌。

可转债市场周观点

转债市场上周小幅上行,继续创下本轮反弹的新高。虽然全周录得正收益,但周中波动明显放大,交投情绪持续回落,再次印证赚钱难度快速提升的趋势。

上周转债市场估值转入高位震荡,一直未能有效突破25%这一关键位置。转债市场估值水平自去年以来波动幅度显著放大,考虑到当前转债估值在新常态背景下绝对水平较高,近两周市场股性估值持续走阔,投资者也愈发关注背后累积的潜在风险,这也是当前转债市场波动放大、赚钱难度抬升的重要原因。正股市场以结构性机会为主,我们建议投资者在转债市场精细择券,一方面提高持仓效率,另一方面关注滞涨板块,考虑到散点疫情的反复可以再次关注到基建相关方向,当前以寻找alpha为核心思路。

周期品价格在近期调整较大,但考虑到中报季的临近,上游板块预计盈利较为亮眼。但长期压力较大,可以考虑趁着中报季兑现部分收益。重点关注粮食安全相关的上游化工化肥相关品种的弹性机会。当前可以替换到大基建相关的机械、水利水电等方向标的。

泛消费板块底部已经明确,现在已经开启向上修复的进程。虽然疫情扰动未散,但托底政策频出,市场预期逐步回稳。考虑到部分标的已经有所修复,建议重点关注滞涨的医药、社服等方向。

制造业方向近期呈现出明显的复苏交易趋势,总体政策利好加持,这一阶段高弹性的成长标的可以持续持有。但需要关注估值回升后透支业绩预期的可能。建议在关注景气较高的清洁能源、汽车等板块同时,增加对科技板块的关注。

高弹性组合建议重点关注斯莱转债、石英转债、利尔转债、川恒转债、傲农转债、三角(苏试)转债、伯特转债、朗新转债、恩捷转债、通22(上22)转债。

稳健弹性组合建议关注浙22转债、江丰(飞凯)转债、杭叉(远东)转债、华友转债、旺能转债、杭氧转债、科伦转债、大禹(川投)转债、台华转债、润建(一品)转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

责任编辑:赵思远

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)