近日,一些分析师表示,即使美国共和党与民主党激烈对峙实际上不会触发美国债务违约,但两党之间围绕债务上限的争斗也可能会使美国经济陷入温和的衰退。此外,分析师评估数据显示,如果美债违约真的发生了,将引发一场非常严重的经济衰退,届时可能会有750万美国人失业。

美国财政部通过发债所筹集现金的可使用余额无限接近枯竭,美国财政部长耶伦在周一表示,预计到6月初,美国联邦政府有可能没有足够的资金来维持政府账单的运转。若债务达到上限且两党未通过法案提高该上限,无论这些账单是欠美国国债的外国或国内投资者、联邦雇员和项目承包商还是社会保障养老金领取者,美国联邦政府可能无法偿还这些账单。

智通财经了解到,华尔街大行高盛近日表示,美国触及关键的债务上限最后期限的时间可能会早于市场普遍预期,高盛预计“疲软”的税收或将使美国政府走上金融债务违约的“快车道”。高盛的经济学家团队近日表示,虽然初步统计数据透露的信息有限,但是4月份迄今为止的“疲弱”税收表明,在6月上半月达到美国债务上限的可能性大幅度增加。

CDS利差飙升,投机者们大力押注美债违约

数据显示,政府总支出平均每月约为5250亿美元。其中很大一部分是赤字类型的支出,第一季度平均赤字类支出约为2250亿美元。触及债务上限将意味着政府无法再维持预算缺口,直接或间接地对数百万依赖政府资金的美国人造成最直接的打击。因此,美国史无前例的债务违约给市场带来的冲击将使数十亿美元的财富蒸发。

尽管分析人士提出了一些保持资金流动的变通办法,包括援引一项可能在法庭上面临挑战的宪法条款,但这些办法都未经检验。

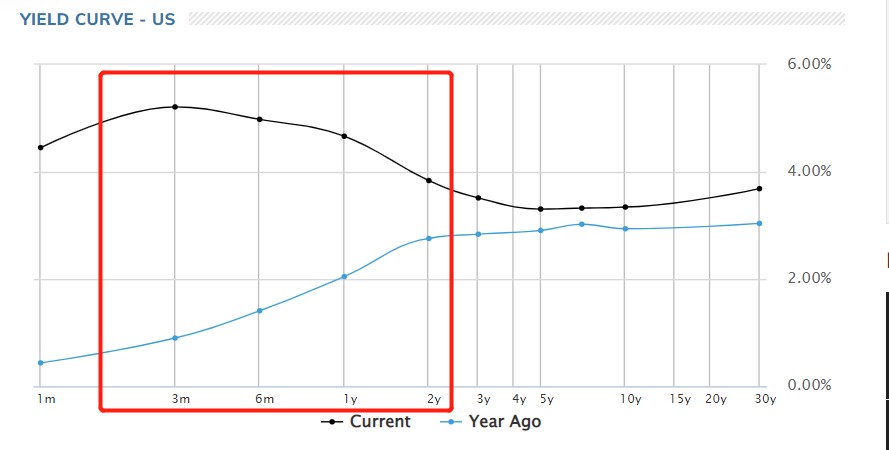

投资者正在认真对待这种风险。在耶伦公布关于债务上限的警告文件后,6月上半月到期的6,500亿美元美国国债收益率飙升至纪录高位,反映出这些债券无法如期偿还的可能性增加,以及投资者还要求于美国潜在债务违约日期前后到期的短期美债支付更高的收益率溢价,以补偿他们可能无法获得支付利息的风险。

此外,美国政府债务违约保险成本,即CDS利差,已飙升至2007-2009年金融危机以来的最高水平,一大群衍生品投机者正蜂拥押注一项看似不可想象的赌注——那就是美国政府将因债务上限问题而拖欠债务。被称为信用违约掉期(CDS)的衍生品交易正在美国火速升温,自今年年初以来,与这些合约挂钩的押注金额已增长约8倍。也就是说,如果美国政府未能按时向债权人支付款项,这些合约将给这些投机者带来丰厚的收益。

根据ICE数据服务公司统计的自2007年以来的价格数据,一年期美国信用违约掉期(CDS)利差在最近几日飙升,在周四触及创历史纪录的175个基点。这意味着什么呢?也就是说,为100万美元美债投保一年的违约保险费用为1.75万美元,年初以来该数字增长了大约十倍,对相同数额的德国国债保险费用仅仅不到400美元。

对于那些押注美国政府违约的投机者来说,美债违约对他们来说则意味着巨额回报。CDS这一衍生品市场的交易准则意味着,如果美国政府真的违约,投机者们可以利用美国长期债券的最低价格,从这些合约中榨取利润。根据机构的测算,一些美国国债最近的交易价格比面值的60%还要低——这是美联储一系列快速加息的结果,依照衍生产品杠杆,这也意味着潜在的回报率可能超过2400%。

“我不认为市场上有很多机构会押注会出现债务违约。与我交谈过的大多数分析师都认为,共和党和白宫之间最终将会达成妥协,”来自DRW Trading的分析师Lou Brien表示。“但这种可能性并非为零,因此市场定价认为,他们最终达成共识时可能为时已晚,无法阻止某种融资问题。”

“每隔几年就会发生一次,都是老样子,即违约永远不会发生,”Mark Holman表示,他是TwentyFour Asset Management合伙人,这家总部位于伦敦的投资公司专门从事固定收益证券。

无论如何,这一切悲观情形都是在美国经济前景非常黯淡之际所正在发生和上演。

美国债务违约可能导致一场严重的经济衰退

Nationwide的首席经济学家 Economist Kathy Bostjancic已经预计今年晚些时候美国将出现经济衰退,该经济学家表示,美联储为抗击通胀而激进加息的举措推高了家庭和企业的借贷成本,并减缓了银行放贷步伐。她表示,所有这些都将耗尽美国经济的活力,并可能开始推高目前处于历史最低水平3.5%的失业率。

美联储官员等一些高级经济政策制定者们早在去年12月就预测,到2023年底,失业率最终将比目前高出约1个百分点。

经济学家Bostjancic表示,美国债务危机和实际违约,即使只是每天到期的部分利息无法支付,也会加速推动这一进程。为了尽可能地支付利息和各类款项,政府将需要削减一切可能的开支。她表示:“它会立即影响流向个人或企业的现金流。”“这将直接影响到GDP;这确实严重加剧了经济衰退的前景。”

事实上,美国第一季度国内生产总值(GDP) 1.1%的年化季率已经被视为可能是今年的最高水平。一项最新调查显示,经济学家普遍预测,不计入债务违约因素,在本季度美国GDP将以0.2%的极缓慢速度增长。根据Trading Economics全球宏观模型结合分析师预期,该平台的预测数据显示本季度末美国GDP增长率预计为-0.30%,在下半年陷入轻微衰退,预计2024年出现转机,这些预测均未计入违约因素。

她和其他经济学家纷纷表示,债务违约最终影响的深度和持久性在很大程度上将取决于政府拖欠还款的持续时间,而这又将取决于金融市场的反应——她和其他人表示,这种反应往往很强烈,因此议员们最终被迫达成妥协只是时间问题,就看是早点达成债务上限还是一拖再拖。

此外,如果美国政府未能如期支付利息,投资者将纷纷要求于美国潜在债务违约日期前后到期的美债支付更高的收益率溢价,因此全球的美债投资者将大举抛售美债进而不断推高美债收益率,尤其是较短期的美债。美债收益率不断被推高的结果就是各类型的融资成本不断上升,比如美国抵押贷款利率。因此,如果华盛顿两党不及时达成债务上限协议,可能演变成一场蔓延至全美的严重经济衰退。

例如,在2008年金融危机中,美国国会最初投票否决了财政部提出的银行救助基金,但随后股价创纪录暴跌,以及金融市场全线暴跌和美债收益率急剧飙升迅速改变了几乎所有人的想法。几天后,美国国会的议员们迅速批准了该计划。

来自穆迪(Moody‘s Analytics)的首席经济学家马克•赞迪(Mark Zandi)在一份报告中预计,如果这种反应不能促使国会迅速提高债务上限,那么长期超出所谓的“X-Day”,可能会使一场相对温和的经济衰退——失业人数在100万至200万人之间,失业率最高在5%左右,最终演变成一场更加痛苦的经济衰退。在过往美国债务上限谈判的历史上,美国政府的现金和一些非常规的特别措施都已消耗完毕的债务上限正式截止日通常被称为“X-day”。

在他所设想的最坏的情况下,政府被迫在较长时间内削减开支,消费者和企业信心受到政治僵局和由此导致的金融混乱的打击,失业率飙升至8%以上,失业人数或许在惊人的750万至800万之间,而且经济复苏进程将非常缓慢。

“由于美国的信用状况可能永久性受损,美国经济的长期增长前景也受到削弱。”穆迪经济学家赞迪在报告中写道。

赞迪表示,处在这两种情况之间,下一个最严峻的经济结果将是众议院的多数党——共和党要求提高上限的同时大幅削减开支的计划占据国会上风;经济衰退来得可能相对较慢——可能要到2024年才会到来——但是,在这种情况之下,失业率将达到接近6%的峰值,复苏速度甚至比长期违约还要慢。

鲍威尔也在担忧美国债务上限问题

关于当前美国的债务上限难题,美联储主席鲍威尔在利率决议公布后的新闻发布会上表示:“必须及时提高债务上限。如果无法达成债务上限协议,将对美国经济造成‘高度不确定性’的后果。我们本次利率决议尚未考虑债务上限僵局。”

鲍威尔补充表示,美国债务违约将是前所未有的,对美国经济将造成“高度不确定”和“相当多样化”的后果,但他拒绝列举这些后果。

鲍威尔还强调道:“美联储注意到了债务上限会对经济前景构成风险。没有人应该认为美联储能够保护经济免受美国政府未按时支付债务的影响。政府永远不应该处于无法支付所有账单的境地。就美国爆发债务违约的风险而言,任何人都不应当假设美联储能保护美国经济,也不应当认为美联储能捍卫美国的信誉。”

责任编辑:郭建

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)