意见领袖丨戴志锋团队

本文要点

银行1季度财报综述:营收增速平稳,优质区域银行高成长持续性突出;大行由于规模驱动、支撑收入增长超预期。1、营收同比增速情况:上市银行整体营收同比+0.6%。大行、股份行、城商行和农商行分别同比1.8%、-3.0%、3.8%和1.8%,城商行是规模与其他非息高增驱动、维持板块间最高增速。2、净利润同比增速情况:上市银行整体净利润同比+2.3%。大行、股份行、城商行和农商行分别同比1.2%、1.5%、12.0%和11.4%,城商行依旧是业绩增速最高板块。板块间分化加大,由于各银行收入压力、资产质量压力处于不同阶段,对应的利润释放策略也不一致;其中资产质量包袱相对较小的上市城商行依旧是业绩增速最高板块。另行业整体利润增速高于营收,由拨备与税收优惠共同贡献利润释放。3、营收增速维持高增的个股:均是区域中小城商行,包括江苏、长沙、青岛和西安银行,同比增速10%+。其中营收高增的个股规模对业绩贡献度基本上都达14%+,规模驱动仍是当前支撑板块高成长的主逻辑。这个背后由区域经济、银行聚焦的主打目标客户成长性以及银行在相关客户经营的核心竞争力(市占率提升)共同决定。

银行1季度的财务拆分分析:量增难补价跌;净手续费继续负增,而其他非息收入大幅高增带动营收正增。1、净利息收入同比拆分:同比-1.8%,其中生息资产同比增速12.7%,净息差同比下降25bp。资产增速较2022走阔0.9个点,息差同比降幅较2022扩大12bp,资产规模维持扩张,但难以完全对冲价格下行拖累。2、净息差环比拆解:净息差环比下降8bp,资产端重定价和负债端资金成本上行共同拖累。资产端收益率环比下降6bp、资金端成本环比上升2bp。1)资产端:定价下行、结构维持稳定。定价维度,预计价格进一步下降。一方面去年5年期LPR共计调降了35bp,存量贷款在一季度迎来集中重定价。另一方面在供给弱于需求的背景下,新发放贷款利率也有所降低。结构维度,贷款占比持平;贷款中对公贷款占比提升、票据有所压降,对价格有一定支撑。2)负债端:定价和结构共同驱动。定价维度,主动负债成本环比仍保持上升。随着资金市场利率上行,我们测算的上市银行存量同业存单利率环比4Q22进一步提升了12bp。结构维度,存款定期化占比提升。3、行业整体非息收入增速有所回升、同比增8%(VS 4Q22同比增-7.4%),手续费收入继续负增,其他非息收入增长45.6%,增速大幅加快。1)净手续费同比减少4.8%,由于四季度理财市场的大幅波动,居民大量赎回理财配置定期存款,因此理财手续费下降较多,而理财和基金代销的回暖需要居民对市场信心的回暖,需要时间。2)净其他非息收入大幅走高、同比增45.6%(VS 4Q22同比增-15.8%)。随着四季度的债市波动逐渐平稳,银行的投资收益和公允价值变动损益都有了比较明显的提升,而去年大行一季度由于债转股净值下跌有较大程度的负增(-42.6%),因此在去年同期的低基数下今年一季度的其他非息高增被进一步放大。 3、资产质量拆分分析:整体向好,存量和新生成压力均较小,安全边际高。行业不良净生成环比下降。不良率、关注类占比、逾期率均处在历史低位。拨备覆盖率、拨贷比环比回升;拨备有释放利润空间。

行业预计上半年增速见底,下半年稳步回升。1、净利息收入:今年上半年存量贷款集中重定价因此价格承压,下半年重定价因素全部释放,而且资产端收益率已经处于比较低的中枢,再进一步下降的空间不大,政治局会议也透露出今年稳增长预计没有强刺激政策。负债端成本随着中小银行的存款利率下调缓释贡献逐步增加,预计下半年息差环比平稳,对净利息收入的同比负贡献度收窄,利息收入下半年企稳。2、手续费和其他非息收入:1)其他非息收入预计稳步增长。债市波动影响的逐渐消退,再加上去年同期基数逐步下来,预计投资收益和公允价值变动损益下半年会有稳步提升。2)手续费增速预计缓慢回暖。手续费增长情况与资本市场行情走势挂钩,并且居民资产配置有一定的滞后性,需要市场明显回暖,居民的资金配置才会重新进场,对应手续费才有改善趋势,预计边际缓慢回暖。

正文分析

一、一季度业绩情况:营收同比+0.6%;

净利润同比+2.3%;规模主驱动

1.1 营收情况:同比+0.6%;大行收入增长超预期、规模高增驱动

行业1季度累积营收同比增速情况:上市银行整体营收同比+0.6%。大行、股份行、城商行和农商行分别同比1.8%、-3.0%、3.8%和1.8%,大行收入增长超市场预期,主要是规模支撑力度大,资产规模扩张支撑度高于其他板块。

营收同比增速的环比变动趋势:增速边际持平,规模高增,其他非息扩大有正向贡献,而息差同比降幅扩大以及手续费继续负增是主要拖累。共同作用下营收增速基本持平。分板块来看,大行、股份行、城商行、农商行分别环比变动+1.8、-3.4、-1.6和+2.0个百分点。大行一季度的规模增速优势明显,农商行非息方面增速提高,均抵消了息差下降带来的影响。而股份行和城商行一方面息差降幅扩大拖累了利息收入增长,另一方面手续费持续负增拖累了非息收入增长。

营收增速维持高增的个股:均是区域中小城商行,包括江苏、长沙、青岛、西安、和常熟银行,同比增速10%+。其中江苏和西安银行主要是规模和其他非息支撑;常熟银行主要是规模支撑、息差保持稳健;长沙银行主要是由规模和手续费支撑;而青岛银行主要是由于去年息差的基数较低导致。其中营收高增的个股除青岛银行外规模对业绩贡献度达14%+,规模驱动仍是当前支撑板块高成长的主逻辑。这个背后由区域经济、银行聚焦的主打目标客户成长性以及银行在相关客户经营的核心竞争力(市占率提升)共同决定。

1.2 净利润情况:同比+2.3%;业绩高增标的仍是中小银行居多;规模与拨备共同驱动

行业1季度净利润累积同比增速情况:上市银行整体净利润同比+2.3%。大行、股份行、城商行和农商行分别同比增长1.2%、1.5%、12.0%和11.4%。板块间分化加大,由于各银行收入压力、资产质量压力处于不同阶段,对应的利润释放策略也不一致;其中资产质量包袱相对较小的上市城商行依旧是业绩增速最高板块。行业利润增速高于营收,拨备与税收优惠共同贡献利润释放。

净利润同比增速的环比变动趋势:增速边际下降5.2个百分点,主要是受利息收入减少拖累,包括存量重定价和新发定价承压。股份行业绩增速下降幅度最大,其次是大行、城商行;农商行增速边际有所回升,分别变动-8.3、-4.7、-1.9和+2.5个百分点。农商行业绩增速边际上行主要是由于拨备反哺和税收贡献力度大所致。

业绩维持高增长的个股:规模和拨备贡献。江苏、杭州、苏州、无锡和常熟银行,同比增速在20%以上。与营收端高增匹配的是江苏和常熟银行。杭州、苏州和无锡银行拨备反哺利润是第一贡献。

二、收入端拆解:净利息同比-1.8%;

净非息同比+8%,带动营收正增

收入端增长情况:其他非息是支撑收入正增的主要因子。净利息收入下降,净手续费维持负增。1、净利息收入下降:量增难补价跌。行业开门红信贷投放高增,不过规模的扩张仍然无法完全抵消一季度集中重定价导致息差下降所带来的影响,尤其对于基建和地区融资相对不占优势的股份行来说,规模增速是各板块中最低。2、净非息收入:手续费维持负增,而其他非息由于债市企稳和去年的低基数高增。随着四季度的债市波动逐渐平稳,银行的投资收益和公允价值变动损益都有了比较明显的提升。去年大行一季度由于债转股净值下跌有较大程度的浮亏负增,在去年同期的低基数下今年一季度的其他非息高增被进一步放大。

2.1 净利息收入:同比拆解和环比变动分析

1、同比拆解:净利息同比-1.8%、边际下降4.8pcts;息差是主要拖累,规模扩张抵消部分重定价影响。

行业1季度净利息收入同比-1.8%,其中生息资产同比增速12.7%,净息差同比下降25bp;尽管生息资产的增速已经是2020年以来最快的,但是在去年LPR多次下调的情况下,规模的扩张仍然无法完全抵消一季度集中重定价导致息差下降所带来的影响。大行、股份行、城商行和农商行净利息收入分别同比-2.0%,-3.3%,+4.1%和-0.2%。股份行净利息收入降幅最大,主要是由于规模增速弱于其他板块。一季度基建继续发力,融资主力支撑为国有大行,而地区融资需求仍相对旺盛的城商行资产增速也不弱。股份行由于零售占比较高、相对来说资产荒情况仍未明显改善。

行业净利息收入同比增速较2022边际下降4.8个点,净息差同比降幅边际有所扩大;资产规模维持扩张,但难以完全对冲价格下行拖累。资产增速较2022走阔0.9个点,息差同比降幅较2022扩大12bp。板块看,国有行/股份行/城商行/农商行净利息同比增速分别较2022下降5.6、4.0、1.7和1.3个百分点。大行和股份行主要是负债端成本上升有所拖累,股份行贷款增速低更加拖累利息收入。城农商行资金端成本仍有改善空间,息差降幅好于国股行。

净利息收入高增个股:江苏、杭州、成都、长沙、青岛、苏州、齐鲁和常熟银行,均实现同比10%+的增长,均为地方城农商行。其中江苏、杭州、长沙、苏州和常熟银行量价支撑。成都、齐鲁银行主要是规模高增驱动。青岛银行在去年的低基数下息差大幅正增贡献。

净息差同比拆解:行业年化净息差同比下降25bp,较2022的13bp降幅边际大幅走阔。资产端定价下行和负债端成本上行的拖累程度相当。从降幅绝对值来看,国股行同比下降幅度较大,城农商行降幅相对较小,分别同比下降28、21、13和17bp。国股行定期存款高增推升资金端成本上升。2022净息差分别同比下降13、13、11和14bp,从边际变动看,可以看出城农商行边际降幅相对小于国股行,这主要是由于城农商行体量小,可以更灵活调整负债端结构使得负债成本率下行,起到了对资产收益率下行的缓释作用。

行业生息资产收益率同比下降11bp(VS 2022同比下降8bp),大行、农商行资产收益率同比降幅边际有所扩大,股份行和城商行降幅已经基本稳住。大行、股份行、城商行和农商行资产端收益率分别同比下降8、15、16和27bp,2022同比下降2、17、22和21bp。大行主要是由于重定价造成的息差降幅扩大,而农商行主要是政策引导小微让利、定价有所下行。预计随着大行重定价的压力过去以及二三季度农商行小微投放旺季的到来,收益率将会逐步企稳。

计息负债付息率同比上升14bp(VS 2022同比上升6bp),负债端成本进一步上行。存款呈定期化趋势和主动负债利率的上升都一定程度拉高了负债端资金成本。板块负债端情况:大行、股份行、城商行和农商行负债端成本分别同比变动+21、+4、-6和-12bp,2022同比变动+12、-4、-11、-8bp。一方面随着去年四季度理财市场的波动大量资金赎回并转化为了定期存款,使得存款定期化程度提高,另一方面主动负债利率也在上升,进一步提高了资金成本。

2、环比拆解:资产端定价环比下行6bp;负债端成本环比上升2bp。

行业1季度净利息收入环比-1%。资产规模环比+5.5%,净息差环比-8bp。大行、股份行、城商行和农商行净利息收入分别环比-0.2%、-3.4%、+2.1%和-1.3%。城商行净利息收入环比实现正增,主要是由于息差环比降幅仅4bp,相对较小,可以以量补价。大行和农商行生息资产环比增速较快,均在6%以上,一定程度上抵消了息差下降的影响。而股份行资产增速低且息差降幅大,净利息收入降幅相对较大。个股方面南京、贵阳、杭州、郑州、常熟和苏农银行净利息收入实现环比5个点以上增长,均主要是息差回暖贡献。

行业净息差拆解:主要是资产端收益率环比下降导致息差下行,同时负债端成本也有小幅上升。行业净息差环比继续下降8bp,大行、股份行、城商行和农商行净息差分别环比下降7、13、4和10bp。其中行业生息资产收益率环比下行6bp。大行、股份行、城商行和农商行资产端收益率分别环比变动下降4、11、3和9bp。行业负债端资金成本环比上升2bp。大行、股份行、城商行和农商行负债端付息率分别环比变动+3、+1、0和0bp。综合来看,股份行和农商行息差下行幅度较大,股份行一方面是重定价影响,另一方面是零售需求相对较弱、年初价格战激烈;农商行则主要是政策阶段性让利所致。大行资产端定价好于预期,降幅较小,预计由结构调优所致,一季度基建类贷款高增,同时低收益票据压降、为真实贷款需求腾挪空间。

资产端收益率拆解:定价继续下行,结构稳定。

行业生息资产收益率环比下降6bp。大行、股份行、城商行和农商行资产端收益率分别环比变动下降4、11、3、9bp。

预计定价是主要拖累因子,存量重定价+新发价格下行。1、结构维度,贷款占比持平;贷款中对公贷款占比提升、票据有所压降,对价格有一定支撑。资产结构看,贷款占比生息资产维持在58.1%,总资产结构大体平稳,对综合收益率影响不大。信贷结构中收益率对公贷款占比环比上升2.3%,低收益票据有所下降,对价格有一定的支撑。2、定价维度,预计价格进一步下降。一方面去年5年期LPR经历了3次下调,共计调降了35bp,存量贷款在一季度迎来集中重定价,压力比较大。另一方面在供给弱于需求的背景下,新发放贷款利率也有所降低。

负债端成本拆解:定价和结构均有所拖累。

行业负债端资金成本环比上升2bp,上升幅度较2022边际收窄(4Q22环比上升5bp)。大行、股份行、城商行和农商行负债端付息率分别环比变动+3、+1、0和0bp。

负债端成本上升预计是由定价和结构共同造成的。1、定价维度,主动负债成本环比仍保持上升。随着资金市场利率上行,我们测算的上市银行存量同业存单利率环比4Q22进一步提升了12bp。2、结构维度,存款定期化占比提升。一季度行业存款占比环比提升0.9个百分点,低成本存款占比的提升一定程度拉低负债端综合成本,不过由于四季度理财市场的波动,居民大量赎回理财并配置定期存款,因此存款定期化趋势延续,个人定期存款占比环比提升1.5%,推动综合负债成本提升。

2.2 净非息收入:同比+8.0%,手续费维持负增,其他非息大幅高增

行业整体非息收入增速有所回升、同比增8%(VS 2022同比增-7.4%),手续费收入继续负增,其他非息收入增长45.6%,增速大幅加快。一季度行业非息收入、净手续费和净其他非息分别占比营收27%、18%和9%。大行非息、手续费和其他非息分别占比营收24%、18%和6%。股份行为32%、19%和14%。城商行为30%、10%和20%。农商行为19%、5%和13%。其中股份行和城商行的非利息收入占比营收最高,主要都是交易类等的投资收益贡献。城农商行等中小银行由于经营区域、客群数量等限制原因,手续费占比不高。

个股上看,交通、招商、浦发、兴业、南京和宁波银行的非利息收入占比营收较高,超35%。其中交通、招商银行是手续费主要贡献,浦发、兴业、南京和宁波银行则是交易类资产等的投资收益贡献。

净手续费增速继续负增、同比减少4.8%(VS 2022同比减少2.9%)。大行、股份行、城商行和农商行分别同比增+1.2%、-13.8%、-20.8%和+14.5%(VS 4Q22同比-2.9%、-1.9%、-8%和-26.4%)。由于四季度理财市场的大幅波动,居民大量赎回理财配置定期存款,因此理财手续费下降较多,而理财以及基金代销的回暖需要居民对市场信心的回暖,需要时间。增速较高的个股有:邮储、长沙、常熟、张家港和紫金银行,增速在同比20%+,主要都是中收体量小基数比较低的农商行。

净其他非息收入大幅走高、同比增45.6%(VS 4Q22同比增-15.8%)。随着四季度的债市波动逐渐平稳,银行的投资收益和公允价值变动损益都有了比较明显的提升,而去年大行一季度由于债转股市值下跌有较大程度的负增(-42.6%),因此在去年同期的低基数下今年一季度的其他非息高增被进一步放大。

三、资产质量:整体稳健;

存量不良、逾期处在历史低位;拨备充分

3.1 不良维度:新生不良压力减小;不良率、关注类占比维持下降且处历史低位

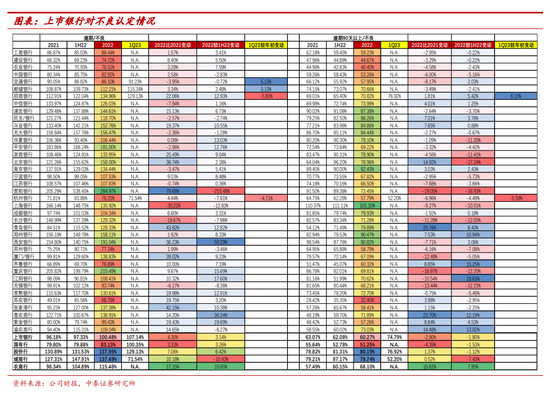

不良净生成率:行业不良净生成环比下降,行业不良生成压力边际下降。近年行业提前加大力度确认和处置表内表外不良,预计未来几年行业资产质量都能保持稳健。行业2022年末累积年化不良生成率为0.76%,环比下降2bp,同比下降1bp。城商行板块环比改善幅度最大,4季度不良净生成率为0.9%,环比下降9bp。大行不良生成在低位进一步改善,不良净生成率仅为0.54%,环比下降3bp。股份行、农商行累积年化不良生成率则分别环比升3bp、16bp至1.27%、1.07%。1Q23累积年化不良生成率延续下行态势,环比、同比均下降16bp至0.6%,各板块均有持续好转。受青农和渝农带动,农商行板块改善幅度最大,1Q23不良净生成率为0.31%,环比下降76bp。股份行、城商行板块改善幅度显著,1Q23不良净生成率分别为0.96%、0.63%,环比分别下降31bp、37bp。大行不良生成继续维持改善趋势,不良净生成率环比下降7bp至0.47%。

不良率:不良率继续环比下降,基本处在2014年来历史低位。存量包袱压力较小。22年末行业整体不良率为1.3%、环比下降1bp,为2014年来低位。其中城商行降幅最大,4Q22不良率为1.1%,环比下降4bp。2022年末不良率边际改善幅度较大的个股有北京、青岛、民生、贵阳、交通、无锡,不良率环比下降6bp以上。1Q23行业整体不良率为1.27%、环比下降3bp,资产质量优化趋势延续。其中大行降幅最大,1Q23大行不良率为1.29%,环比下降3.5bp;城商行不良率维持最优,环比下降2bp到1.08%。个股方面,边际改善角度:1Q23不良率边际改善幅度较大的个股有重庆、贵阳、青农、常熟、青岛、兴业,不良率环比下降6bp以上;绝对值角度:1Q23常熟银行不良率0.75%,为上市银行最优,其次为宁波、杭州、成都,均为0.76%。

关注类占比:2022年关注类占比环比平稳、同比维持下降趋势,行业未来不良压力有限。,行业继续严格确认不良,1、截至2022年末,行业来看,关注类占比总贷款同比下降2bp到1.74%,较1H22上升1bp,受2022年下半年疫情反复影响,关注类占比略有波动,但同比维持下降趋势。2、分板块来看,2022年农商行和城商行关注类占比下迁力度最大,2022同比2021分别下迁33bp和9bp至1.74%和1.25%,较1H22分别下迁13和10bp;绝对值方面,城商行继续维持最优水平。3、个股来看,2022年同比下降幅度较大的有苏农、长沙、西安、南京、华夏,同比降幅30bp+;从1Q23披露数据的银行来看,环比下降幅度较大的有青农、民生、苏农、杭州、招行,环比降幅在10bp以上。

3.2 逾期维度:2022年逾期率同比小幅抬升、逾期90天以上占比继续改善

1、逾期情况:2022年上市银行逾期率总体略有走高。行业整体来看,2022年上市银行逾期率同比微升2bp,地产压力释放叠加疫情反复影响,2022年末行业逾期占比总贷款1.31%,较2021年末增加2bp,较1H22增加1bp。

分板块来看,逾期率同比上升幅度由小到大为:大行、城商行和股份行、农商行,同比2021分别变动1bp/3bp/3bp/19bp,较1H22分别变动2bp/-20bp/5bp/19bp。其中,大行同比小幅抬升1bp至1.10%,绝对值维持板块最优水平;城商行逾期率同比抬升3bp在1.51%,股份行同比小幅抬升3bp至1.78%,绝对值维持板块最高水平;农商行同比抬升19bp至1.41%。大行2022年逾期率低于不良率22bp,显示大行不良认定更加严格。

个股来看,2022年逾期率同比改善较多的个股有:上海、长沙、中信、江阴、无锡、民生,同比改善在18bp以上。从1Q23披露逾期率数据的4家银行来看,招行逾期率环比改善6bp至0.95%,杭州银行环比改善5bp至0.54%,邮储环比维持0.95%,交通银行环比抬升6bp至1.22%,但交通银行在2022年逾期率同比下降17bp。

2、逾期90天以上占比总贷款情况:继续改善。行业整体来看:2022年上市银行逾期90天以上占比总贷款同比-6bp至0.7%,较1H22下降4bp,逾期90天以上占比维持改善趋势。

分板块来看,同比改善幅度由大到小为:大行、城商行、股份行、农商行,同比2021分别变动-8bp/-5bp/-2bp/+12bp,较1H22分别变动-4bp/-13bp/-4bp/+13bp。大行同比改善8bp至0.68%,绝对值维持板块最优水平;城商行同比2021改善5bp至0.88%,较1H22改善13bp;股份行同比改善2bp至1.03%,绝对值维持板块最高水平;农商行同比提升12bp至0.83%,上升幅度最大,绝对值维持板块次优水平。

个股来看,2022年同比改善较多的个股有:江阴、贵阳、无锡、苏州,同比改善20bp以上。从1Q23披露数据的2家银行来看,杭州银行环比改善5bp至0.4%,招行环比提升5bp至0.73%。

3、不良认定情况:2022年行业整体对逾期90天+的不良认定趋严。逾期占比不良方面:2022年末逾期占比不良100.48%,较2021年同比提升4.3个点,较1H22提升3.1个点,主要是疫情等因素影响下逾期率略有抬升。大行不良认定最为严格,逾期占比不良为83.1%。股份行、城商行逾期占比不良基本一致、在137%-138%,农商行在115.5%。个股中,上海、长沙、中信、无锡2022年逾期占不良较2021年下降6%+。逾期90天以上占比不良方面:行业逾期90天以上占比不良为60.3%,同比下降2.8个点,较1H22下降1.8个点,国有行、股份行、城农商行分别同比变化-4.4、+1.4、+0.5、+10.6个点,较1H22分别变化-1.5、-1.1、-7.4、+7.95个点。个股中,贵阳、重庆、无锡、长沙、厦门、江阴银行2022年逾期90天以上占不良较2021年下降10%+。从1Q23披露逾期占不良数据的4家银行来看,招行环比-5.8个点,杭州银行环比-4.7个点,邮储环比+3.1个点,交行环比+5.1个点。

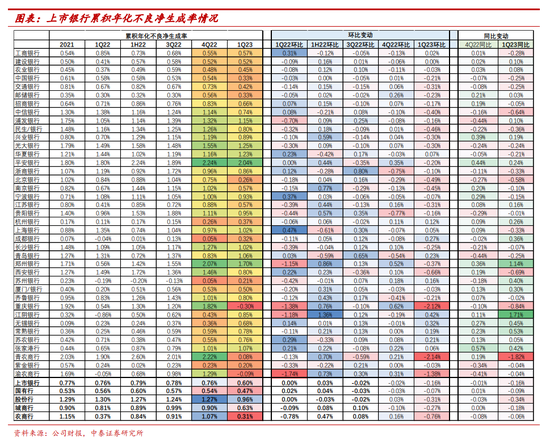

3.3 拨备维度:1Q23拨备覆盖率环比+3.7个点,安全边际进一步提升

拨备覆盖率:随着资产质量边际优化,行业拨备计提力度边际减弱,1Q23拨备覆盖率环比抬升3.8个点至245%。1、2022年末数据方面,2022年末行业拨备覆盖率在241%高位,环比下降0.5个百分点,较2021年末上升3.7个百分点。分板块来看,农商行拨备覆盖维持最高,城商行其次且环比增幅最大:大行、股份行、城商行、农商行拨备覆盖率分别为239%、222%、321%和350%,环比变化-0.5、+0.1、+1.4和-11个百分点,较年初上升2.5、4.2、12.7、13.7个百分点。2、2023年一季度数据方面,1Q23行业拨备覆盖率在245%高位,环比上升3.8个百分点。分板块来看,农商行拨备覆盖维持最高且环比增幅最大:大行、股份行、城农商行拨备覆盖率分别为243%、224%、323%和355%,环比上升4.4、2.0、2.3和4.9个百分点。个股方面,1Q23拨备覆盖率维持在高位,即安全边际相对较高的个股有招行、宁波、杭州、成都、苏州、江阴、无锡、常熟、苏农和张家港银行,拨备覆盖率在400%+。

1Q23拨贷比环比略有下降。1Q23行业拨贷比3.11%,环比下降8bp。大行、股份行、城农商行分别环比变动-10bp、-4bp、-13bp、+4bp至3.15%、2.84%、3.48%和4.23%。拨贷比绝对值在高位的个股有农行、招行;城商行中的杭州和苏州银行;农商行中的江阴、无锡、常熟、苏农、张家港、青农和渝农商行,拨贷比在4%以上。

拨备有释放利润的空间:随着资产质量改善,风险成本和信用成本有所下行,整体对非信贷资产减值计提增多。截至2022末,行业信用成本0.83%,同比2021年下降15bp,较1H22下降7bp;而风险成本0.96%,同比2021下降24bp,较1H22下降26bp。截至2022年末,行业风险成本与信用成本差额为36bp,较2021年末和1H22均增加14bp,其中大行、股份行、城农商行分别为39bp、29bp、42bp和-7bp(注:风险成本=资产减值损失/期初期末平均贷款余额;信用成本=贷款减值损失/期初期末平均贷款余额)。1Q23行业风险成本0.99%,环比上升3bp。大行、股份行、城农商行风险成本0.93%、1.16%、1.06%、0.71%,环比变化+17、-23、-25、-50bp。

3.4 资产质量优异和改善较多个股

1、静态资产质量角度,我们根据2022年和1Q23多维度资产质量指标分别筛选资产质量优异的个股:2022年度方面,筛选不良率、不良净生成率和逾期率处于低位,不良认定严格、逾期纳入不良程度较高,拨备对不良的覆盖程度较高,拨贷比高的个股。基于以上条件,筛选出大行中的建行、邮储银行;城商行中的杭州、苏州、成都、宁波银行;农商行中的无锡、常熟、苏农、江阴和张家港行。1Q23方面,受限于数据可得性,筛选不良率、不良净生成率处于低位,拨备对不良的覆盖程度较高,拨贷比高的个股。基于以上条件,筛选出大行中的邮储银行;股份行中的招行;城商行中的杭州、苏州、成都、宁波银行;农商行中的常熟、无锡银行。

2、资产质量改善角度,2022年度方面,筛选不良率、不良净生成率和逾期率同比改善较多,不良认定趋严、拨备对不良的覆盖程度提升较多的个股。基于以上条件,筛选出股份行中的中信、民生、浦发银行;城商行中的苏州、江苏、长沙、成都、齐鲁、青岛;农商行中的江阴、无锡、渝农商行。1Q23方面,受限于数据可得性,筛选不良率、不良净生成率改善较多,拨备对不良的覆盖程度提升较多的个股。基于以上条件,筛选出大行中的中国银行;股份行中的中信、民生 银行;城商行中的重庆、西安、北京、青岛银行,农商行中的青农、江阴、紫金银行。

3、综合2022A和1Q23数据来看,静态角度,资产质量优异的个股,可筛选出:大行中的邮储;股份行中的招行;城商行中的苏州、杭州、成都、宁波银行;农商行中的无锡、常熟、张家港、苏农、江阴银行。动态角度,改善较多的个股,可筛选出:大行中的交行;股份行中的中信、民生、浦发银行;城商行中的苏州、江苏、青岛、西安、长沙、成都、北京、齐鲁银行;农商行中的江阴、无锡、青农、渝农、紫金银行。

四、盈利驱动因子:收入端高增个股和未来趋势展望

4.1 收入端高增个股:规模主驱动,以量补价

行业业绩增长的驱动因子:1、对业绩有正向贡献的因子。规模是主要驱动因子,对业绩的正向贡献高达12.2%,高于历史同期水平,反映银行今年一季度开门红取得了不错的成绩。其次为拨备、其他非息和税收,对业绩的贡献分别为3.2%、3.0%和1.2%。2、对业绩有负向贡献的因子。息差是主要的拖累因子,对业绩的负向贡献为-14.1%,在去年多次下调LPR的背景下,今年一季度是贷款的集中重定价期因此息差下降较多。净手续费和成本对业绩的负向贡献分别为-0.6%和-1.8%。

边际变化:1、对业绩贡献改善——规模、手续费、其他非息和成本。一季度信贷投放高增贡献边际走阔,而去年四季度理财市场的波动使得手续费(理财代销)和其他非息(投资收益)都出现了负向贡献,今年一季度理财市场的波动影响逐渐消退,因此贡献边际改善实现由负转正,尤其是投资收益边际大幅改善了4.5%,理财代销的恢复受居民信心不足的影响预计会慢一些。2、对业绩贡献降低——息差、拨备和税收。资产端集中重定价收益边际下行,息差同比降幅较大,对业绩负向拖累增加不少。行业边际加大对拨备的计提力度,拨备对业绩的贡献由正转负。

1季报营收维持高增个股:江苏银行、长沙银行、青岛银行、西安银行和常熟银行。1、规模支撑、息差稳健:常熟银行。2、规模和其他非息支撑:江苏银行、西安银行。3、规模和手续费支撑:长沙银行。4、息差提高支撑:青岛银行(去年的基数较低)。增速较高的都是区域性城商行,而区域性银行规模驱动是主逻辑;地区融资需求相对旺盛支撑规模高增。

4.2 未来收入增长展望:预计上半年增速见底,下半年稳步回升

净利息收入:今年上半年存量贷款集中重定价因此价格承压,下半年重定价因素全部释放,而且资产端收益率已经处于比较低的中枢,再进一步下降的空间不大,政治局会议也透露出今年稳增长预计没有强刺激政策。负债端成本随着中小银行的存款利率下调缓释贡献逐步增加,预计下半年息差环比平稳,对净利息收入的同比负贡献度收窄,利息收入下半年企稳。

手续费和其他非息收入:1、其他非息收入预计稳步增长。债市波动影响的逐渐消退,再加上去年同期基数逐步下来,预计投资收益和公允价值变动损益下半年会有稳步提升。2、手续费增速预计缓慢回暖。手续费增长情况与资本市场行情走势挂钩,并且居民资产配置有一定的滞后性,需要市场明显回暖,居民的资金配置才会重新进场,对应手续费才有改善趋势,预计边际缓慢回暖。

五、其他财务指标分析

5.1 成本收入比同比上升:收入端增速放缓拖累;费用支出边际也有所提升

1Q23业务及管理费同比增5.2%(vs 2022同比增4.7%),同比增速边际有所抬升;1Q23成本收入比26.8%(vs 2022同比增31.8%),较去年1季度同期上升1.2个点。1、管理费方面:大行、股份行、城商行和农商行分别同比增6.1%、1.3%、11.4%和12.4%(VS 2022分别为3.5%、5.8%、10.7%和7.1%),农商行上升幅度最高。2、成本收入比方面:大行、股份行、城商行和农商行分别为26.8%、26.7%、25.4%和31.6%(VS 2022分别为32.8%、30.5%、28.1%和33%),同比分别变动1.1、1.1、1.7、3.0个点,跟管理费升幅匹配、农商行成本收入比上升幅度也是最高的。

5.2 资本情况:早投放早受益,1Q23核心一级环比略有下降

1Q23行业核心一级资本充足率环比下降19bp至11.05%。考虑早投放早受益,1季度风险资产占全年比重较大。1Q23大行、股份行、城商行和农商行核心一级资本充足率分别为11.96%、9.65%、9.19%、11.24%,分别环比变动-29bp、-3bp、-11bp、-22bp。板块总体核心一级资本充足率仍较高,但个股中个别银行有一定的资本压力,股份行中的中信、浙商,城商行中的江苏、杭州、成都银行,核心一级资本充足率距离监管底线不到1%。

资本新规将对上市银行整体核心一级资本有所提升。2023年2月18日,中国银保监会、中国人民银行发布《商业银行资本管理办法(征求意见稿)》(以下简称“资本新规”)并公开征求意见,并明确资本新规自2024年1月1日起施行,根据我们此前测算,上市银行整体核心一级资本将有所提升,第一档银行受益于按揭贷款、一般公司贷款(投资级和中小企业),资本缓释较大,特别是股份行受益于零售占比较高,对资本缓释更加显著,详见我们于2023年2月发布的《深度拆解银行资本管理办法|银行行为变化及资本影响测算》。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。