人民币汇率的真相与误区【国盛宏观熊园团队】

来源:熊园观察

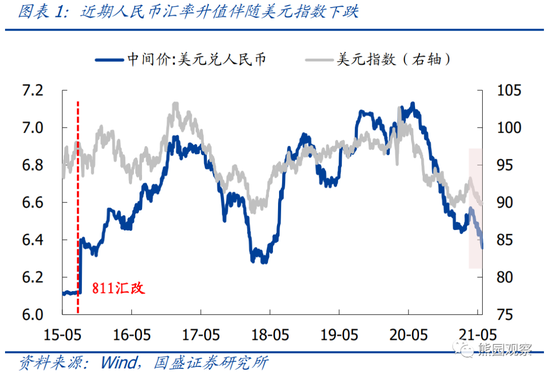

事件:近期人民币汇率备受关注:5月底人民币兑美元中间价连续3天升破6.4,为2018年5月以来最高;5月31日,央行决定上调金融机构外汇存款准备金率2个百分点至7%;5月27日,全国外汇市场自律机制工作会议指出“汇率双向波动是常态,不要赌人民币汇率升值或贬值,久赌必输;汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响”。

核心结论:

1.央行时隔14年再度上调外汇存款准备金率,意在收紧美元流动性,降低人民币升值预期。

2.全国外汇市场自律机制工作会议的表态,意在正本清源,扭转人民币汇率单边预期,也明确指出“不会通过人民币升值来对冲大宗商品涨价”。

3.基于我们此前提出的【人民币汇率5因素分析框架】,近期人民币升值主因有三:弱美元、资本流入、预期扰动。

4.短期看,人民币可能趋震荡、仍有升值空间,但不确定性仍存,关注三因素:美联储缩减QE节奏、美欧经济差、中美关系;中长期看,人民币应是稳中有升,关键看中美综合竞争力对比。

5.需要厘清对人民币汇率的4大认识:

>中美利差收窄,未必会导致人民币汇率贬值;

>人民币兑美元汇率升值或贬值的压力变大,货币政策未必会做出调整;

>人民币兑美元汇率与A股相关性高,但与债市的关系不太稳定。

>即便中国GDP十年内超过美国,人民币国际化也加速推进,但人民币取代美元仍任重道远。

正文如下:

1、央行时隔14年再调外汇存款准备金率,意在收紧美元流动性,降低人民币升值预期。

>从概念看,外汇存款准备金指金融机构按照规定将其吸收外汇存款的一定比例缴存央行的存款,外汇存款准备金率指金融机构缴存央行的外汇存款准备金与其吸收外汇存款的比率。

>从作用看,上调外汇存款准备金率,旨在减少金融机构的外汇供给,尤其是收紧市场上针对人民币的美元流动性,进而给人民币升值预期降温,减缓人民币升值压力。历史上,2004年11月央行将外汇存款准备金率从2%调至3%,2006年9月调至4%、2007年5月调至5%。本次调至7%,为时隔14年再度调整。此外,去年10月央行曾将远期售汇业务的外汇风险准备金率从20%下调为0%,当时也旨在给人民币升值预期降温。

2、全国外汇市场自律机制工作会议的表态,旨在正本清源,扭转人民币汇率单边预期,也明确指出“不会通过人民币升值来对冲大宗商品涨价”。

>5月27日召开的全国外汇市场自律机制工作会议,有3层含义:一是指出“影响汇率的市场因素和政策因素很多,不论是短期还是中长期,汇率双向波动是常态,不论是政府、机构还是个人,都要避免被预测结论误导”;二是指出“汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响”,这是对部分观点的纠偏;三是明确要求金融机构和企业“积极适应汇率双向波动的状态;不要赌人民币汇率升值或贬值,久赌必输”。

3、事实上,通常说的人民币涨跌,主要是相对美元而言。基于我们此前提出的【人民币汇率5因素分析框架】,近期人民币升值主因有三:弱美元、资本流入、预期扰动。

>弱美元:5月28日、5月31日、6月1日,人民币兑美元中间价分别报6.3838、6.3682、6.3572,为2018年5月以来首次升破6.4的关口,5月以来人民币兑美元中间价累计升1.53%,其中:5月18日美元时隔4个月再度跌入90下方以来,人民币加速升值了1.05%。

>资本流入:5月陆港通净流入557.8亿元,为年内单月新高,5月下旬以来更是加速流入,其中,5月25日当天陆港通大幅净买入217.2亿元,创历史单日新高。

>预期扰动:5月中下旬,“央行有意通过人民币升值来对冲大宗商品涨价”的观点传播较广(后被5.27全国外汇市场自律机制工作会议驳斥),也在某种程度上助推了人民币升值。

4、短期看,人民币可能趋震荡、仍有升值空间,但不确定性仍存,关注三因素:美联储缩减QE节奏、美欧经济差、中美关系;中长期看,人民币应是稳中有升,关键看中美综合竞争力对比。

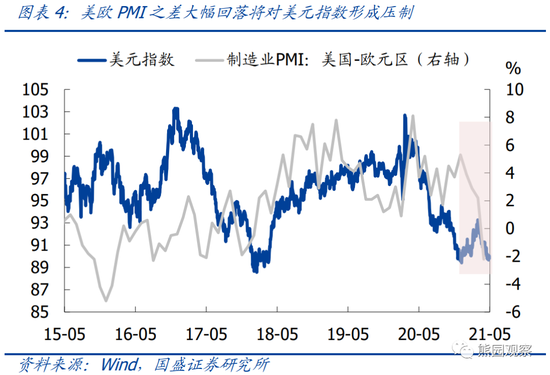

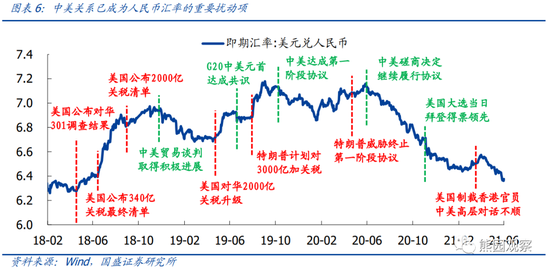

>短期看,人民币汇率的主要影响因素有三:1)美联储缩减QE(Taper)的节奏。我们前期报告反复指出,美联储很可能在12月会议上做出缩减QE的决定,从2022年Q1开始缩减,未来几个月市场也将开始逐步Price-in,短期可关注6月17日FOMC会议相关表态。2)美欧经济差。美元指数是一篮子货币,欧元占比57.6%。我们认为,美国经济Q2之后环比和同比都可能回落,下半年欧洲经济可能会好于美国,这将对美元构成压制。3)中美关系。回看2018年3月以来走势图,中美关系和人民币汇率高度相关:中美冲突加剧,人民币趋贬;中美冲突缓和,人民币趋升。当前看,中美关系不确定性仍大,对应人民币汇率也存在较大不确定性。

>长期看,人民币汇率取决于中美两国的综合竞争力,包括中美博弈、中美经济实力、中美资产吸引力等等。倾向于认为,中国竞争力会逐步追赶美国,利好人民币稳中趋升。

5、需要厘清对人民币汇率的四大认识:

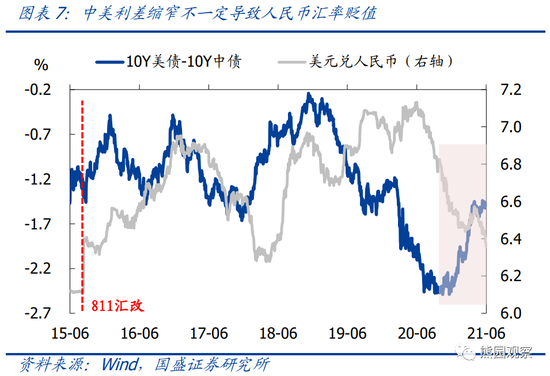

>中美利差收窄,人民币兑美元汇率就会贬值?从历史规律来看,中美利差和人民币汇率的相关性并不明显。比如,截至今年5月,中美利差已连续第8个月收窄,但期间人民币兑美元汇率总体趋于升值。官方对中美利差最直接的关注,是2018年4月易纲行长曾公开表示,“中国十年期国债收益率约为3.7%,美国约为2.8%,中美利差处于比较舒服的区间”。

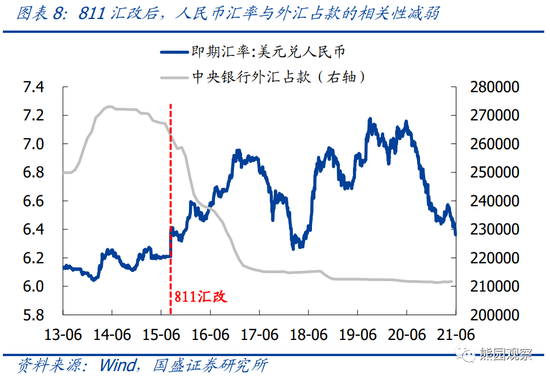

>人民币兑美元汇率升值或贬值的压力变大,我国货币政策就要做出调整?这一判断在2015年“811汇改”之前总体适用(外汇占款和人民币汇率相关性,2015年之前较高,之后弱化)。近几年来,我国货币政策更多的还是“以我为主”,主要取决于经济增长、通胀、就业等国内因素。

>人民币兑美元汇率升值,利好我国股市和债市?从历史规律来看,人民币兑美元汇率和上证综指相关性较高,但人民币兑美元汇率和我国利率(十年期国债收益率)的关系并不稳定。

>未来10年中国GDP有望追上美国,加之人民币国际化不断提速,进而可取代美元?强大的经济实力是一国货币国际化的先决条件,国际货币格局变化过程背后是长时期经济实力的此消彼长,但两者也并非严格的对应关系,政治、军事、科技等经济之外的因素也很关键。美国经济早在19世纪80年代就已开始反超英国,并在20世纪初全面超越英国,而美元直到1944年布雷顿森林体系成立之后才最终取代英镑,奠定其霸主地位。

风险提示:美国疫情超预期演化;美联储政策立场超预期调整。

责任编辑:郭建

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)