来 源:汇市思考

摘要

远期售汇业务外汇风险准备金(以下简称“外汇风险准备金”)是人民银行宏观审慎管理的一种工具,本文旨在分析外汇风险准备金的基本情况及相关影响,相关资料均可通过公开渠道获得。

正文

外汇风险准备金的基本情况

外汇风险准备金是人民银行为了抑制外汇市场过度波动,将银行远期售汇业务纳入宏观审慎政策框架,对开展代客远期售汇业务的金融机构收取的一种准备金。

1. 收取范围

境内金融机构开展的代客远期售汇业务。具体包括:客户远期售汇业务;客户买入或卖出期权业务,以及包含多个期权的期权组合业务;客户在近端不交换本金、远端换入外汇的外汇掉期和货币掉期业务;客户远期购入外汇的其他业务。

境外金融机构在境外与其客户开展的前述同类业务产生的在境内银行间外汇市场平盘的头寸。

人民币购售业务中的远期业务。

特殊情况:一是境外机构投资者为对冲经批准的跨境证券投资产生的外汇风险敞口而开展的远期售汇业务暂不纳入外汇风险准备金交存范围,包括沪深港通、债券通、CIBM、QFII、RQFII;二是与境外央行类机构开展的远期售汇业务暂不纳入外汇风险准备金交存范围,包括境外央行(货币当局和其他官方储备管理机构)、国际金融组织和主权财富基金。

2. 交存标准

当月外汇风险准备金交存额=上月远期售汇签约额(或平盘额)*外汇风险准备金率

外汇风险准备金率为20%,准备金利率为0,外汇风险准备金冻结期为1年。

期权和期权组合按名义本金(期权组合采用名义本金最高的单笔期权)的二分之一作为应交存外汇风险准备金的基准计算和交存外汇风险准备金。

外汇风险准备金以美元计算,非美元货币应统一折算为美元。折算率按每月国家外汇管理局公布的《各种货币对美元折算率》计算。

金融机构应在每月15日前将外汇风险准备金划至相应的外汇风险准备金专用账户。其中在境内开展业务的金融机构(境内法人金融机构和外资银行)划至人民银行上海总部开立的专用账户,境外金融机构划至交易中心开立的专用账户(主要原因应该是境外金融机构交存基准是在交易中心进行的平盘额)。

3. 历次变更

2015年8月31日,人民银行发布收取外汇风险准备金的通知,从2015年10月15日开始收取,外汇风险准备金率为20%。

2017年9月8日,人民银行宣布从2017年9月11日开始将外汇风险准备金率调整为0。

2018年8月3日,人民银行宣布从2018年8月6日开始将外汇风险准备金率调整为20%。

4. 其他细节

无论远期售汇业务的期限长短,外汇风险准备金冻结期均为1年。从这个角度来讲,开展短期限远期售汇业务收取的外汇风险准备金成本更高(业务短,但冻结期同样1年)。

代客远期售汇差额交割业务同样需要交存外汇风险准备金,代客远期售汇业务展期无需交存外汇风险准备金。

无论远期售汇业务(特指期权/期权组合)的DELTA值是多少,均按照名义本金的的二分之一作为交存基准,或者说期权/期权组合的外汇风险准备金率是10%。

境外机构如果与客户发生远期售汇业务,是否需要由境外金融机构自己交存外汇风险准备金需要看境外机构的平盘方式。如果境外机构通过境内行代理做人民币购售业务进行平盘,那么由境内代理行交存外汇风险准备金;如果境外机构参与境内银行间外汇市场进行平盘,那么由境外机构自己交存外汇风险准备金。

外汇风险准备金对客户的影响

1. 外汇风险准备金的成本

人民银行对金融机构收取外汇风险准备金,冻结期为一年,利率为零,相当于金融机构损失了外汇风险准备金一年的潜在收益。金融机构可以选择自行承担或者转移给客户承担。

假设发生了N美元远期售汇业务,需要交存N*20%美元外汇风险准备金,金融机构潜在的年化收益率为R,那么金融机构就损失N *20%*R美元的收益。如果金融机构将潜在损失转移给客户,那么就需要从远期售汇业务业务中填补N *20%*R美元的亏损。

假设N=1亿美元,金融机构潜在的年化收益率为2%,USDCNY即期汇率为7.100。那么交存外汇风险准备金的潜在损失为1亿美元*20%*2%=40万美元=284万元人民币,如果将相关损失通过结售汇点差转移给客户,那么需要284万/1亿=284 Pips,如果是期权或者期权组合需要142 Pips。

考虑到金融机构属于盈利机构,绝大部分金融机构会将相应的成本转移给客户,由客户来承担外汇风险准备金带来的成本。

2. 远期售汇业务客户的对策

对于金融机构收取的远期售汇准备金成本,远期售汇客户一般有四种对策。

1) 接受远期售汇业务额外加点

如果客户因为实际需要进行外汇风险对冲,而且能够接受额外的加点,那么可以继续采用远期售汇业务进行对冲,在此情形下,客户的远期售汇成本抬升了0.4%(20%*2%)。

2) 通过期权组合进行风险对冲

客户可以通过风险逆转期权组合构建远期,基本上可以达到远期风险对冲效果,期权组合的外汇风险准备金只需要减半交存,在此情形下,客户的远期售汇成本抬升了0.2%(20%*2%*50%)。

3) 通过离岸市场远期对冲风险

如果客户有符合资质的公司,那么可以通过离岸人民币远期进行风险对冲,由于离岸人民币远期点一般高于在岸人民币远期点,且该情形对客户资质要求比较高,因此只适用于部分客户,且对冲成本不一定低于前两者。

4) 不进行外汇风险对冲

由于上述三种方法均有一定的额外成本支出或较高资质要求,部分客户会持有外汇风险敞口,不进行风险对冲,此情形下不利于客户外汇风险中性管理。

外汇风险准备金对市场的影响

代客远期售汇业务是外汇市场重要的一项业务,收取外汇风险准备金对外汇市场有较大的影响。

外汇风险准备金通过影响远期售汇需求及预期管理来影响市场。外汇风险准备金在一定程度上会挤压客户的实际需求。同时,作为宏观审慎管理的一种工具,收取外汇风险准备金具有很强的预期管理作用。当收取时,一般理解为人民币外汇市场存在贬值的羊群效应,央行有意平滑外汇市场波动;当取消时,可以理解为人民币外汇市场相对平稳,不存在贬值预期或贬值压力较小。

代客远期业务通常会通过即期、掉期两个品种在市场进行平盘,同时考虑到期权的替代作用,因此分别从三个市场分析。

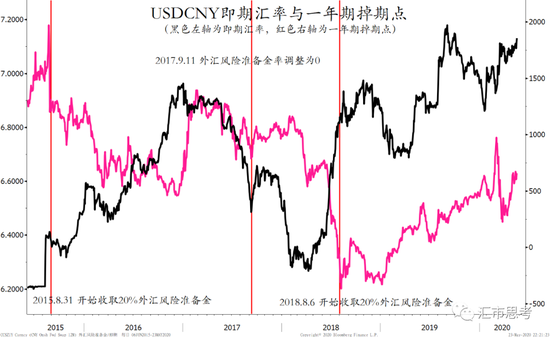

1. 对掉期市场的影响

收取外汇风险准备金一方面会降低实需客户的外汇风险对冲操作,降低金融机构在市场上的平盘需求;另一方面会通过预期效应降低投机客户的远期投机需求,同样降低金融机构在市场的平盘需求。因此从供需角度来讲,收取外汇风险准备金会使人民币掉期点下跌,取消外汇风险准备金会使人民币掉期点上升。从中长期来来看,人民币掉期主要受中美利差影响,其次才是汇率的走势或结售汇市场的需求,因此外汇风险准备金对掉期点的影响更多是短期冲击,不会大幅影响掉期价格。

(数据来源:Bloomberg)

2. 对即期市场的影响

与掉期市场一样,收取外汇风险准备金通过客户实需和预期效应对即期市场产生影响,由于客户原有的部分远期购汇实需会转变为将来的即期购汇,因此客户实需的影响相对较弱,预期效应影响更大。外汇风险准备金体现了央行维护市场稳定、避免过度波动的决心,能够在一定程度上平滑外汇市场波动,但并不是每次外汇风险准备金变动都能改变原有的即期汇率走势。

(数据来源:Bloomberg)

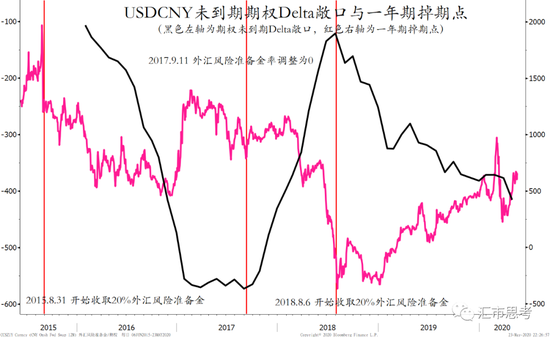

3. 对期权市场的影响

一方面,由于购汇方向的期权/期权组合只按照二分之一收取外汇风险准备金,因此客户原有的部分远期购汇业务会转向期权组合,这也是各家商业银行力推的产品组合;另一方面,由于任何购汇方向的期权/期权组合都要按照二分之一收取外汇风险准备金,那么原本用于外汇风险对冲的单一买入看涨期权也要收取外汇风险准备金,此情形下不利于客户对冲外汇风险,不利于外汇期权市场的发展。

(数据来源:Bloomberg)

总结

外汇风险准备金是人民银行宏观审慎管理的一个工具,用于减少外汇市场的羊群效应,避免外汇市场的过度波动,能够通过预期管理和成本管理有效打击人民币投机交易。为了促进人民币的跨境使用和吸引资金流入,目前跨境证券投资项下的远期售汇业务不用交存外汇风险准备金。外汇风险准备金的不足之处在于不利于客户进行风险对冲,在一定程度上不利于外汇远期和外汇期权市场的健康发展。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)