来源:中国货币市场

内容提要

疫情是试金石,正在挑战全球结构弱点并引发蝴蝶效应,且与原油价格战、股市暴跌叠加,诱发海外市场流动性冲击,风险资产与避险资产普跌、VIX指数等飙升。页岩油企业等为代表的高收益债信用利差快速攀升,提防债务危机爆发。为应对流动性冲击,预计美联储正式重启QE或不远,大胆设想应将股票ETF、高收益债纳入抵押品。利率债重申进入高波动阶段,短期有小冲击但随之迎来转机。黄金在FOMC会议前继续观望,等待冲击消退。

近两天,欧美股市出现暴跌,VIX指数大幅攀升,铜金比等创下历史新低,而在此过程中美债、黄金等传统避险资产也出现了调整,美元反弹,新兴市场股、债市场遭遇抛售。显然,这已经不仅仅是疫情冲击,疫情、石油价格战、美股暴跌相互叠加正在引发欧美甚至全球的流动性和债务危机。

一、疫情是试金石,正在挑战全球结构弱点

全球原本就面临政治上特朗普现象(美国优先),经济上“三低一高”(低增长、低通胀、低利率、高负债),地缘政治上处于重构期,金融上流动性驱动。疫情冲击最需要的是全球协作,但在目前的格局下很难实现,疫情冲击将挑战全球结构弱点。

图1 全球结构性弱点正在疫情冲击下逐渐显现

资料来源:华泰证券研究所

各种因素共振,全球金融体系出现紊乱,欧美流动性危机已经出现。但从近期内外市场表现看,似乎比我们预计的更具戏剧性、影响更为深远。近期的市场表现,如3月12日包括中国债市在内的新兴市场债市都遭到外资抛售,3月11日美股大跌但美债利率反而上行,风险资产与贵金属等传统避险资产都下跌,资产相关性与通常状况出现明显区别,都反映出疫情冲击下的全球金融体系出现紊乱,欧美流动性危机已经出现。

原油价格战看似“突然袭击”,实则是疫情冲击下供需失衡问题的极端爆发。在蛋糕做不大时,切蛋糕的问题就显得更为突出。美国等社会矛盾的外溢就以贸易摩擦等形式体现出来。疫情会缓解还是加速这种变局的演绎?好的方面看,全球出现了共同的敌人——疫情,有必要通过放弃争端、协调应对。但不利之处在于,疫情可能耗尽少有的政策空间,会不会加剧社会矛盾的爆发和外溢值得讨论。全球各国“自扫门前雪”也会引发互相的指责与人流、物流的断裂,地缘政治矛盾和分割有增无减。原油价格战的重要触发剂就是疫情冲击下全球原油需求下降,导致产能过剩问题急剧暴露。

图2 除美国外,各国GDP增速预期均有所下调,全球需求承压

注:数据为2020年实际GDP增速彭博一致预期。

资料来源:Bloomberg,华泰证券研究所

图3 美国页岩油产量明显上升,OPEC+减产实际是在放弃市场

资料来源:Bloomberg,华泰证券研究所

原油价格战如果持续不仅仅冲击相关各国的经济等,还将通过石油美元、页岩油企业等冲击全球金融体系。具体而言:

第一,对OPEC+国家而言,其经济、财政、汇率等与油价密切相关,且他们在长期出口中积累了大量“石油美元”,广泛持有包括美元、人民币等在内的外币资产。若原油价格维持低位导致相关国家财政、汇率吃紧,抛售资产的压力就可能出现。

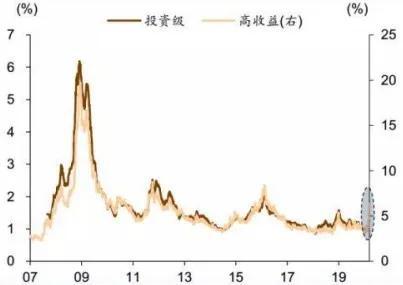

第二,页岩油企业-信用债市场冲击正在出现。原油价格战过程中,美国页岩油企业受到的冲击可能更大,存在“油价→能源行业盈利→信用状况→股市”的传导路径。成本最高的美国页岩油企业才是价格战的最大受害者,而页岩油企业又是美国高收益债市场的重要发行主体,截至3月11日,在全部高收益债中约有1100亿美元为页岩油企业,占比约10%。叠加疫情对航空和波音等公司的冲击,美国信用债信用利差开始扩大。

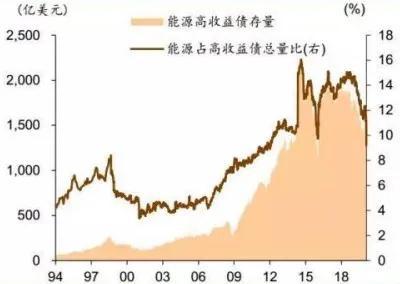

图4 能源相关主体在高收益债中占比较高

资料来源:Bloomberg,华泰证券研究所

图5 受原油下跌影响,高收益公司债特别是能源行业信用利差放宽

资料来源:Bloomberg,华泰证券研究所

美国金融体系不稳定性问题正在暴露,四大风险点值得关注:

第一,疫情可能冲击美国大选格局,尤其是如果疫情扩散,特朗普的个人诚信、治理能力和经济政绩都将面临质疑,而无论其潜在竞争者是谁,特朗普对资本市场都更为友好,从而将给美股带来新的变数;

第二,美国非金融企业杠杆率高达75%(BIS数据,2019年9月末),如果信用债市场在全球经济下行、疫情及石油价格战三大压力下剧烈调整,对美国经济及金融稳定都将产生一定冲击。

第三,ETF基金的持续膨胀具有助涨助跌效应,上涨→ETF仓位高→表现好→申购→继续上涨。反过来,在下跌过程中,很可能遭遇赎回而推动市场继续调整;

第四,美国股市的财富效应明显,同时又是消费立国,消费对经济的影响很大。从而出现了“股市→消费→经济→股市”的反馈路径,加剧调整。

不难理解,在此过程的演绎过程中,赎回、补充保证金(margin call)等导致机构抛售流动性最好的资产如国债、黄金等,从而表现出风险资产暴跌,而避险资产不涨甚至同步下跌,同时美元走强的现象。

对我国来说,从能源价格角度应算是受益者,毕竟我们是全球原油进口第一大国,从能源成本和节约外储角度而言都有利。在此背景下,油价处于低位对于我国整体有利:一是有利于降低生产成本、改善企业盈利、在一定程度上提高中国制造的竞争力;二是改善贸易平衡,节约用于进口的外汇。

但从金融角度而言则略显复杂,需要预防外部流动性冲击。外资在我国金融市场中的占比持续提升,“石油美元”也是其中重要成分。以俄罗斯为例,该国于2018年4月大量减持美债后,将外汇储备资产配置于黄金和中国国债等资产。若原油价格战长期持续,人民币资产也有遭受减持的可能。

二、机构行为的视角——欧美流动性危机正在上演

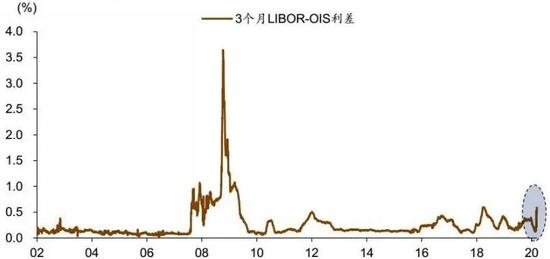

1、近日市场波动与大量传统的流动性提供方被迫或主动平仓有关。由于近日市场剧烈波动,多空策略的对冲基金、做相对价值策略的资金等,都面临回购利率上升、折扣率加大的问题,开始被迫追加保证金、爆仓、主动平仓,导致市场缺少流动性的提供方,又进一步加大了融资难度和流动性问题。

图6 LIBOR-OIS利差明显上升,融资难度加大

资料来源:Bloomberg,华泰证券研究所

2、以风险平价(risk parity)策略为代表的资金,出于控制整体组合波动率(volatility targeting)的考虑,也在减持近期波动率明显上升的各类资产,给流动性本已较薄弱的市场带来冲击。

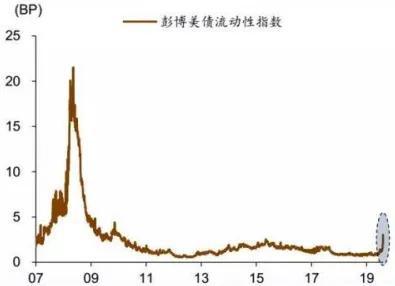

3、投资者原来持有的各类流动性较差资产,在面对市场剧烈波动和产品赎回时,也不得不忍受流动性折价而平仓,包括信用债、国债老券、TIPS等,整个金融体系的不稳定性急剧增加。

图表13:美国公司债信用利差明显放宽 图表14:美债流动性指数指示近期定价偏差、波动均较大。

图7 美国公司债信用利差明显放宽

资料来源:Bloomberg,华泰证券研究所

图8 美债流动性指数指示近期定价偏差、波动均较大

注:该指数计算各国债相对拟合曲线的平均收益率偏差。

资料来源:Bloomberg,华泰证券研究所

三、期待疫情、原油价格战早日平息,美联储变相QE后,正式重启或不远

面对波动加大,主要资产类别均表现不佳的状况,等/上、减/扛的选择就显得尤其重要。目前看来海外疫情尚不明朗,铜金比等指标已显示出不佳信号,海外央行货币政策空间有限,且“远水不解近渴”,昨夜欧央行、美联储均释放宽松信号,但迅速被市场风格的继续演绎所淹没。

欧央行扩大QE+“变相降息”,应对短期冲击。欧央行维持三大利率不变,但宣布增加资产购买规模1200亿欧元至2020年底(此前有每月200亿欧元的开放式资产购买计划),在6月开始启用TLTRO Ⅲ之前的过渡期内,启用临时的LTRO,其利率与存款便利利率挂钩(优于常规LTRO的0%)。启用TLTRO Ⅲ之后,相比原计划有一定调降,相当于“变相降息”。虽然没有如市场预期直接下调存款便利利率,但在一年内加大QE同时“变相降息”,对短期流动性的呵护意图明显,从欧元在政策决议宣布后转为下跌也能看出市场对这一政策调整基本符合预期。

纽约联储“变相QE”+增加回购操作量,但流动性很快消散在整体的恐慌情绪中。政策调整宣布后,美股、美债、黄金出现普涨,但最后又都转为下跌,说明市场风格仍在极端演绎中,美联储的流动性投放计划“不解近渴”,暂未有明显效果。

全球政策的协调一致更加迫切。欧央行行长拉加德在发布会上敦促各国采用财政政策应对难关,财政政策在货币政策逐渐失效时开始被寄以厚望。地缘政治方面,若原油价格战平息,无疑有利于金融市场稳定,但目前看仍难度较大。

流动性冲击下美联储正式重启QE为时或不远。应对流动性和潜在的债务危机,降息已经很难解决问题,美联储正式重启QE并尝试将股票ETF、信用债等作为抵押品向市场提供流动性可以大胆设想不过,如果采用这些操作,欧美央行在日本化的道路上越走越远,药量加倍但并未解决病根。

四、市场启示:避其锋芒,关注错杀

海外市场仍在出清过程中,资产波动仍大。在此背景下,我们对后市有如下判断:

1、A股相对表现无忧,但也难以完全独善其身。国内疫情得到控制+政策空间大+产业链完整+内部流动性充裕,相比之下A股较海外市场相对坚挺可能性较高。但在海外市场行情剧烈演绎下, A股或也难完全独善其身

2、利率债短期或许也有小扰动,内外因素相互角力,但外部利多因素仍占上风,进入高波动阶段。债市面临内(PMI和经济V型反弹、资金成本落后于资产表现)、外(疫情扩散、衰退及总需求担忧、金融稳定冲击)两大力量PK,从目前疫情发展形势及海外市场表现来看,外部利多因素暂居上风。短期海外流动性冲击也导致昨日外资盘抛售压力增大,带来利率小幅上行。近期波动明显加大的特征不改,全球央行只有更为宽松才能化解流动性危机,美国经济进入衰退、半衰退状态概率大增,中美利差仍处于历史较高水平,债市面临的有利格局尚未逆转,追涨性价比弱化,但短期冲击仍是机会。此外,考虑到外资机构国债持仓占比相对较高,国开-国债利差近期可能小幅拉大;

3、黄金作为流动性较好的资产,短期也可能被波及,仍坚持FOMC会议前以观望为主的判断。黄金近几个交易日表现不佳,可能就是作为流动性最好的资产之一所承担的“压力”。纽约联储“紧急变相QE”也未能最终提振市场情绪,说明短期的流动性压力或仍有待彻底出清;

风险提示

1、海外流动性紧张加剧。目前海外流动性仍处于较不稳定的状态,高收益债、股市等仍有流动性问题,后续若发生冲击,可能影响资产回报;

2、疫情扩散程度。疫情在全球的扩散范围和其对总需求、产业链等的深度影响都很重要,若超预期演变,可能带来非线性的结构性冲击,影响基本面与政策预期,造成市场扰动;

3、原油谈判进展。原油市场利益相关方众多,且与宗教、地缘政治等因素交织,情况较为复杂,后续存在各方重回谈判桌或彻底破裂等诸多变数,可能对市场产生影响。

作者:张继强、芦哲、张馨元、张健,华泰固收团队

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)