中央金融工作会议召开以后的首份货政报告,在金融高质量发展的主题下,出现了一些新导向——更加重视金融支持实体的结构和效率,适度容忍信贷增速的下降;更加重视货币政策在跨周期视角下的效果,适度容忍M1和M2的剪刀差。

文:天风宏观宋雪涛/联系人张伟

11月27日,央行发布了《2023年第三季度中国货币政策执行报告》[1](以下简称“货政报告”),本次为中央金融工作会议召开以后的首份货政报告,在金融高质量发展的主题下,货币政策出现了一些新的导向。

本次货政报告的关键内容可以简单概括为两个适度容忍——适度容忍信贷增速的下降,适度容忍M1和M2的剪刀差。

第一个容忍体现在《专栏2——盘活存量资金,提高资金使用效率》——“着力提升货币信贷支持实体经济恢复发展的质量和效率,更多关注存量贷款的持续效用,盘活被低效占用的金融资源,提高资金使用效率, 盘活存量贷款、提升存量贷款使用效率、优化新增贷款投向对支撑经济增长同等重要”。

其核心思想可以概括为“增、减、取、舍”四个字,标志着对于货币政策支持实体经济的要求从增速更快转向结构更优、效率更高。

结构更优,需要信贷投放有增有减。信贷投放的结构伴随经济结构的调整而出现相应的变化,增加新动能的金融支持,减少对旧动能的支持。

信贷投放的“增”主要集中在高质量发展相关的行业。比如中央金融工作会议提到的“把更多金融资源用于促进科技创新、先进制造、绿色发展和中小微企业,大力支持实施创新驱动发展战略、区域协调发展战略,确保国家粮食和能源安全等”[2],也即本次货政报告提到的“做好科技金融、 绿色金融、 普惠金融、 养老金融、 数字金融五篇大文章”。

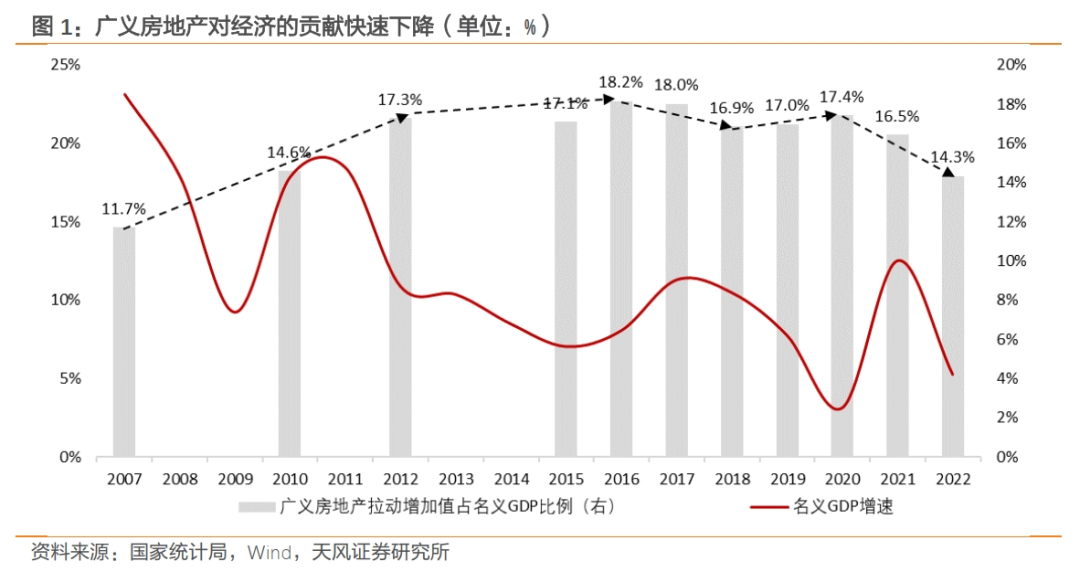

信贷投放的“减”主要体现在去地产化和化解地方政府债。过去多年,房地产是经济增长的重要组成,根据我们测算,2012-2020年间,广义房地产业(包括房地产建筑和房地产服务两个环节的直接和间接拉动)对经济的贡献稳定在17%-18%之间。但从2021年起,经济开始了“去地产化”的进程,广义房地产业对经济的贡献从2020年的17.4%快速下降到了2022年的14.3%。

经济“去地产化”的同时,金融也在“去地产化”。从增量角度看,今年前三季度房地产贷款在新增人民币贷款中的占比为-0.2%,较2020年的26.3%大幅下降26.5个百分点。从存量角度看,房地产贷款在人民币贷款余额中的占比自2021年起加速回落,从2020年末的28.7%回落6个百分点至2023年9月末的22.7%。

而化债也是信贷投放“减”的部分。本轮化债要求遏制增量、化解存量,部分存量的城投贷款会被陆续偿还,城投贷款整体可能会表现为净压降。

效率更高,需要信贷资源有取有舍。

“取”的是信贷资源使用的效率提升。一方面,金融资源更多地向高质量发展、五篇大文章倾斜,本身就是在促进经济转型升级,提高效率。另一方面,央行在本次货政报告中也在强调“盘活被低效占用的金融资源”、“盘活存量贷款”,我们预计接下来也会加快推进银行不良贷款的核销和处置,从低效率部门释放信贷资源。

“舍”的是对信贷增速的追求。由于房地产、基建等传统行业产业链长、投融资规模大,因此信贷投放结构从旧动能向新动能的转变,大概率会引起信贷增速的下降,但这并不意味着金融对实体支持力度的减弱。

因此货政报告也强调,“衡量信贷支持实体经济的成效,不宜过于关注新增贷款情况”、“要避免对单月增量等高频数据的过度解读”。未来信贷增速可能会有所下降或长期保持低位,但信贷结构和效率的变化,也会加大金融对实体的支持力度。

“增减取舍”四个字归根结底还是呼应了中央金融工作会议的要求——“准确把握货币信贷供需规律和新特点”。

第二个容忍体现在央行货政报告中对于近期关于资金空转讨论的回应。2022年以来,社融、M2增速明显高于名义GDP增速,同时M2增速也明显高于M1增速,这似乎与“保持货币供应量和社会融资规模增速与名义经济增速基本匹配”有所矛盾,甚至存在“资金空转”的嫌疑。

央行指出,“要从更长时间的跨周期视角去观察,更为合理把握对‘基本匹配’的理解和认识”,意思是“社融、M2增速与名义GDP增速基本匹配”不是对当月、当季或者当年的要求,而是对跨经济周期、更长时间维度的要求。

同时,资金活化程度较低是经济的结果而非原因,反映实体部门需求不足、预期偏弱,因此更需要货币政策发力稳增长,保持相对于名义GDP和M1增速更高的社融和M2增速,才能对经济起到托底作用,在跨周期的时间尺度下平滑经济转型的短期波动。

总结来看,这份中央金融工作会议召开以后的首份货政报告出现了一些新的导向——更加重视金融支持实体的结构和效率,适度容忍信贷增速的下降;更加重视货币政策在跨周期视角下的效果,适度容忍M1和M2的剪刀差。

[1]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5150339/index.html

[2] https://www.gov.cn/yaowen/liebiao/202310/content_6912992.htm

海外经济、主要央行货币政策存在不确定性,可能对国内货币政策产生影响。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)