文/意见领袖专栏作家 靳毅

我们认为,2024 年基建投资形势研判考虑以下四个因素:

一、中央加杠杆。考虑到明年经济仍面临一定下行压力,中央财政继续维持 3.8%赤字率水平的可能性较高。

二、地方控杠杆。显性债务方面,我们认为 2024 年地方专项债额度较 2023 年基本持平,即继续维持在 3.8 万亿元的水平。隐形债务方面,我们假设在“隐债管控”的方针下,本轮发行过特殊再融资债的省区市 2024 年城投债净融资额度下滑 1/3,即 2024 年净融资同比下滑约 2500 亿元。

三、房地产“三大工程”配套基建。2024 年“三大工程”带来的新增投资或在 1 至 2 万亿元之间,相关改造带来的房地产投资与基建投资比例为 7:2。

四、其他因素方面,剔除“三大工程”的土地出让金下滑继续制约配套基建开支。同时 PPP 监管趋严,社会资本投向基建不太可能明显新增。

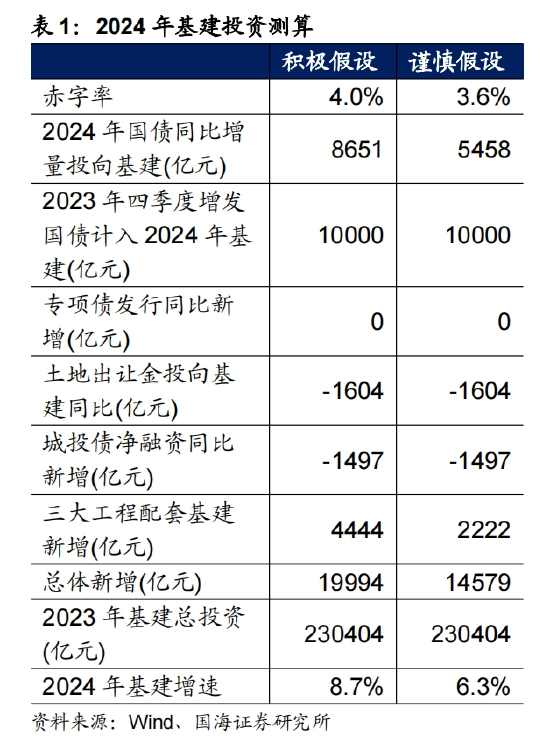

综合来看,乐观、谨慎假设下 2024 年基建投资增速分别为8.7%、6.3%。节奏上全年基建投资或呈现前高后低的态势。

在 11 月 19 日报告《2024 年,房地产的三重变化》中,我们分析认为,2024年房地产投资仍面临三方面掣肘:①新开工面积增速下降;②竣工高峰结束;③房企资金链压力下,施工强度回升困难。上述因素共同导致 2024 年上半年房地产投资增速(如无额外说明,以下“增速”均指“同比增速”)难以明显回升。

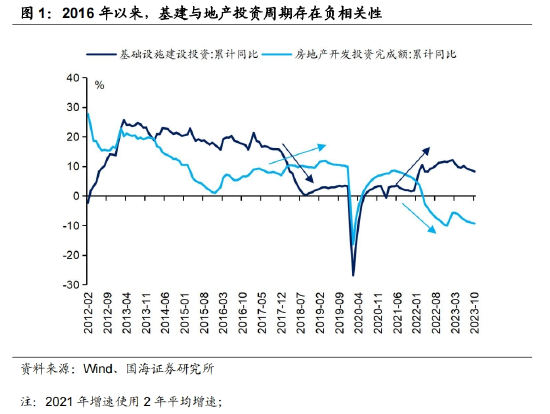

在此背景下,基建投资继续保持较高增速,托底经济增长存在现实必要性。从历史来看,2016 年以来基建投资增速与房地产投资增速存在一定负相关性(图 1),反映出宏观管理部门通过财政开支与基建投资进行经济“逆周期调节”的特点。2023 年四季度中央财政决定增发 1 万亿国债,主要投向“防灾救灾”等基建领域,也显示出中央对于 2024 年基建投资的支持力度。

但是另一方面,在土地出让收入下滑、隐性债务严格监管的背景下,我们认为地方财政对于基建的支出力度有所减弱, 2024 年“中央加杠杆、地方控杠杆”将成为大趋势。在此背景下,2024 年基建投资增速将会如何?本文将进行分析。

因素一:中央加杠杆

2023 年四季度 1 万亿国债增发后,年内财政赤字率将提高至 3.8%。我们认为,考虑到明年经济仍面临一定下行压力,中央财政继续维持同一赤字率水平的可能性较高。以赤字率 3.8%为中枢,我们假设:

积极情况下,2024 年财政赤字率提高至 4.0%。若地方一般债额度维持 7200 亿元不变,则国债净融资约 46000 亿元,同比 2023 年(不考虑 1 万亿增发国债)新增约14400 亿元。

谨慎情况下,2024 年财政赤字率略回落至 3.6%。若地方一般债额度维持 7200亿元不变,则国债净融资约 40700 亿元,同比 2023 年(不考虑 1 万亿增发国债)新增约9100 亿元。

我们认为,2024 年国债同比 2023 年新增部分将主要投向政府工程领域,对冲地方财政对基建支持力度下滑的影响。参考专项债投向比例,我们假设新增部分的 60%投向基建领域。

同时值得关注的是,2023 年四季度 1 万亿增发国债,使用节奏如何?

在 2023 年 10 月 26 日报告《国债增发,如何影响债市?》中我们判断,财政部所表示的:“今年(增发国债)拟安排使用 5000 亿元,结转明年使用 5000 亿元。”——此处的“使用”二字,我们认为是国债资金下达至项目单位,而非立刻形成实物工作量,并计入固定资产投资和 GDP。2023 年四季度增发的国债,对于当季度基建投资提振作用可能不大,将主要计入到 2024 年基建投资和 GDP 当中。

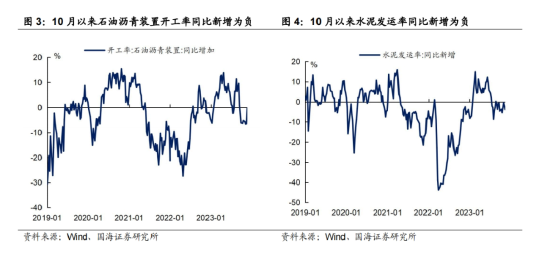

近期基建相关高频数据,也间接佐证了我们的判断。10 月以来,石油沥青装置开工率同比新增、水泥发运率同比新增均未转正(图 3、图 4),反映出基建开工节奏尚未显著提升。

因素二:地方控杠杆

一是控制显性杠杆,即专项债部分。受地方偿付能力影响,2023 年地方专项债额度较 2022 年有所回落。我们假设 2024 年地方专项债额度较 2023 年基本持平,即继续维持在 3.8 万亿元的水平。

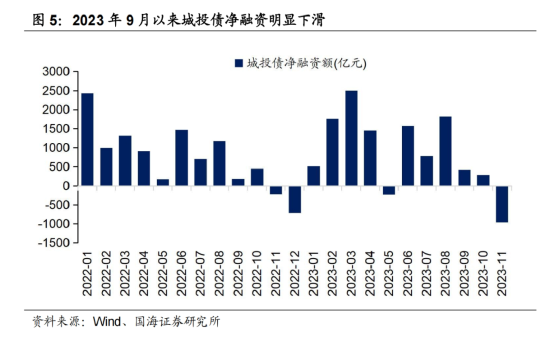

二是控制隐形杠杆,即城投债部分。根据Wind口径,截至11月22日已发行特殊再融资债的26个省区市(不含计划单列市),其中13个省区市2023年1-11月城投债净融资为正,总计7483亿元。考虑到发行特殊再融资债意味着当地财政情况存在一定压力,我们假设在“隐债管控”的方针下,上述省区市2024年城投债净融资额度下滑1/3——即2024年城投债净融资缩量约2500亿元。

假设城投债净融资部分投向基建比例参考专项债,也为6成,则同比制约2024年基建投资约1500亿元。

因素三:“三大工程”配套基建

“三大工程”(保障性住房、城中村改造和“平急两用”公共基础设施建设)为2024年固定资产投资提供新的增量。除了支撑房地产建安投资以外,城中村改造等项目也会带来配套基建需求。

参考《保障性安居工程配套基础设施建设2016年中央预算内投资分配办法》,相关改造带来的房地产投资与基建投资比例为7:2。对此我们做出两种情景假设:

积极情况下,假设2024年“三大工程”带来的新增投资为2万亿元,配套基建投资为4400亿元左右。

谨慎假设下,假设2024年“三大工程”带来的新增投资为1万亿元,配套基建投资为2200亿元左右。

需要注意的是,由于“三大工程”主要是在超大、特大城市展开,具有一定的经济效益。我们认为资金或主要来源于银行贷款与PSL,财政预算内资金介入较少,与国债资金投向基本不重叠。

其他因素

2022年以来土地出让金收入下滑较快。截至2023年10月,地方土地出让金收入累计同比下滑20.5%。

我们假设,在剔除2024年“三大工程”对土地出让收入的支撑作用下,2024年土地出让收入继续同比下滑20%。进一步假设其中15%投向配套基建开支,导致2024年土地项目配套基建投资下滑1600亿元左右。

此外2023年中PPP项目暂停审批。尽管近期有望重启,但PPP项目审批进一步规范和趋严,我们认为2024年社会资本投向基建不太可能明显新增,在此不作考虑。

计算结果

综合来看,乐观、谨慎假设下2024年基建投资增速分别为8.7%、6.3%。

从节奏上来看,2024年基建投资增量,主要由2023年四季度1万亿增发国债带来。我们认为随着2024年初1万亿增发国债对应的新增基建项目陆续落地,基建投资增速有望回升,全年基建投资或呈现前高后低的态势。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:刘天行

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。