文:大公国际

汽车制造业为我国国民经济发展的支柱产业之一,近年来,国家相继出台了多个行业政策加强节能减排力度并鼓励新能源汽车发展,形成较强政策导向。但随着宏观经济走弱,GDP增速有所放缓,加之新冠肺炎疫情的影响,使得汽车制造行业面临的外部宏观环境相对并不乐观,2019年汽车销量和行业利润总额延续了负增长态势,行业整体信用水平有所恶化。预计2020年汽车制造行业的回暖仍将面临较大压力,行业寒冬依旧,且部分车企存在一定信用风险。

宏观环境:宏观经济走弱,GDP增速有所放缓,固定资产投资增速下降较快,加之新冠肺炎疫情爆发对经济冲击较大,使得汽车制造行业面临的宏观环境不甚乐观。

产业政策:《交通强国建设纲要》等政策肯定了新能源和环保大方向,形成较强外部政策导向,但新能源汽车补贴退坡等因素对车企盈利造成较大挑战,短期内车企仍将面临严峻考验;多地提前实施国六标准,未来排放水平将继续优化。

行业盈利:2019年汽车销量依旧延续了负增长态势,行业利润总额亦呈现负增长趋势,亏损企业单位数量和亏损金额均同比大幅增加,考虑到目前的经营环境和政策导向,预计2020年汽车行业回暖将面临较大压力。

债务负担:截至2019年末汽车制造行业存续期债券规模仍较大,2020年和2022年债券集中偿付压力较大。

信用质量:2019年汽车行业已有两个发债主体违约,五个发债主体主体级别或展望被下调,行业整体信用水平有所恶化,2020年仍需警惕由经营风险以及由资金断裂引发的信用风险。

宏观环境

宏观经济走弱,GDP增速有所放缓,固定资产投资增速下降较快,此外新冠肺炎疫情爆发对经济冲击较大,使得汽车制造行业面临的宏观环境不甚乐观。

汽车制造业为我国国民经济发展的支柱产业之一,具有产业链长、与宏观经济关联度高、就业面广、消费拉动大等特性。汽车制造上游行业主要为钢铁、化工等行业,下游主要为个人消费、基建、客运和军事等。汽车制造行业景气度与居民收入水平和固定资产投资密切相关,而钢材价格、油气价格、消费者偏好以及产业政策等外部因素也是影响汽车制造行业的重要因素。

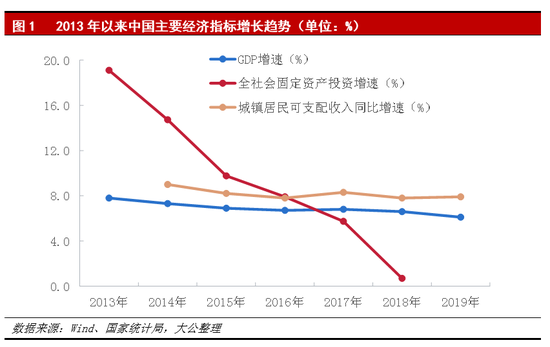

我国汽车行业长期以来一直处于高速增长的状态。近年来,宏观经济走弱,GDP增速有所放缓,2018全年经济增长率为6.6%,同比下降0.2个百分点,2019年我国实现国内生产总值99.09万亿元,同比增长6.1%,增速同比下降0.5个百分点;2018年固定资产投资增速5.9%,同比下降1.3个百分点,2019年全国固定资产投资(不含农户)55.15万亿元,同比增长5.4%;城镇居民可支配收入增速降低,汽车制造行业面临的外部宏观环境相对并不乐观。

2019年末以来,新冠肺炎疫情突然爆发并不断蔓延,从湖北武汉逐渐席卷全国,各省市采取春节假期延长、工厂延迟复工、城市交通停运、呼吁居家减少外出等隔离措施,导致生产供给和需求均大幅下降,投资、消费、出口均受影响,短期内对武汉、湖北乃至全国经济都产生较大冲击,且其影响仍在不断扩大。后期随着疫情的逐步缓解,生产生活逐步回归正常,疫情的负面影响有望逐步消减。加上新冠肺炎疫情的影响,2020年我国仍面临着较大经济下行压力,虽然中国经济稳中向好、长期向好的趋势没有改变,且新形势下政府会进一步采取措施稳增长、促发展,但预计2020年经济增速将有所降低,汽车制造行业面临的外部宏观环境仍将不甚乐观。

行业政策

《交通强国建设纲要》等政策为汽车行业的发展提供较强外部政策导向,但新能源汽车补贴退坡等因素对车企盈利造成较大挑战,短期内车企仍将面临严峻考验;中长期随汽车市场的进一步开放,我国自主品牌车企以及合资车企或将受到冲击。

近年来,我国一直鼓励并引导新能源汽车的健康快速发展。2019年9月,中共中央、国务院印发《交通强国建设纲要》指出,推广新能源、清洁能源、智能化、数字化、轻量化、环保型交通装备及成套技术装备;优化交通能源结构,推进新能源、清洁能源应用,促进公路货运节能减排,推动城市公共交通工具和城市物流配送车辆全部实现电动化、新能源化和清洁化;打好柴油货车污染治理攻坚战,统筹油、路、车治理,有效防治公路运输大气污染。纲要在国家战略层面肯定了新能源的发展方向,将进一步对新能源汽车行业发展起到极大的促进作用。

2019年6月,在《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》中提出,加快发展使用便利的新能源汽车,各地不得对新能源汽车实行限行、限购,已实行的应当取消。2019年12月,在《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)中首次提出,到2025年,新能源汽车新车销量占比达到25%左右,智能网联汽车新车销量占比达到30%,高度自动驾驶智能网联汽车实现限定区域和特定场景商业化应用。可以说在政策层面,我国对新能源汽车的定位和推广力度都是较强的,为汽车行业发展提供较强外部政策导向。

同时,经过多年对行业的扶持,国家正逐步降低对新能源汽车补贴的力度,促进行业自主健康发展。根据2015年《关于2016-2020年新能源汽车推广应用财政支持政策的通知》中的补贴退坡适度要求,2017~2018年补助标准在2016年基础上下降20%,2019~2020年补助标准在2016年基础上下降40%。2019年在《关于进一步调整完善新能源汽车补贴政策的解读》中指出,2019年补贴标准在2018年基础上平均退坡50%,至2020年底前退坡到位;要求地方从2019年起完善政策,过渡期结束后不再对新能源汽车(公交车和燃料电池汽车除外)给予购置补贴。新政策给予地方补贴预留3个月的缓冲期,于2019年6月底彻底取消。

由于新规的实施,导致2019年6月份新能源汽车销量达15.2万辆,形成销量高峰,而进入下半年后新能源汽车销量骤减。除补贴退坡幅度较大以外,新能源汽车行业仍存在行业竞争加剧、降本难度较大以及安全性保障等问题,在多重因素影响下,新能源车企亏损情况较为严重,虽有较强政策引导,预计短期内车企盈利情况仍将面临严峻考验。

此外,我国汽车行业未来也将逐步扩大对外开放,直面国际市场的洗礼。在2019世界智能网联汽车大会开幕式中,工信部部长苗圩强调将进一步深化国际交流合作,全面落实中国汽车产业对外开放的时间表和路线图,健全政府、企业、机构等多层次、多领域国际交流与合作机制。未来伴随汽车行业开放的推进,中外资股份比例的放开,将极大促进外资车企在华发展,或将对我国自主品牌车企及现有合资车企形成较大冲击。

多地提前实施国六标准,未来排放水平将继续优化;随国五清库存和新旧标准车型转换完成,汽车产销水平将逐步恢复稳定。

近年来,我国持续加强汽车领域的节能环保力度,排放标准继续提升。环保部于2016年12月发布《轻型汽车污染物排放限值及测量方法(中国第六阶段)》,拟于2020年7月1日起分步实施。相比于国五标准,国六标准的各项排放物限值普遍降低约40%~50%。按照法规要求,国内轻型汽车将于2020年7月1日起执行6a阶段限值要求,2023年7月1日起执行6b阶段要求。

此外,2017年4月,工信部、国家发改委和科技部共同印发《汽车产业中长期发展规划》中指出,汽车节能环保水平和回收利用率不断提高,同时将规划目标设为:到2020年,新车平均燃料消耗量乘用车降到5.0升/百公里、节能型汽车燃料消耗量降到4.5升/百公里以下、商用车接近国际先进水平,实施国六排放标准,新能源汽车能耗处于国际先进水平,汽车可回收利用率达到95%;到2025年,新车平均燃料消耗量乘用车降到4.0升/百公里、商用车达到国际领先水平,排放达到国际先进水平,新能源汽车能耗处于国际领先水平,汽车实际回收利用率达到国际先进水平。

国内已有部分省市地区为积极防治大气污染,相继提前了国六标准的实施时间。深圳市从2018年11月1日起要求,在深圳市注册登记、外地转入的变更登记和转移登记的轻型柴油车应当执行国六标准;自2018年12月31日起,轻型汽油车执行国六标准。广州市从2019年3月1日起对轻型车实施国六标准,中重型暂缓执行,相对给车企和经销商一定缓冲时间来清理库存。2019年7月1日起天津、上海等17个地方开始实施国六新标准。因国六标准政策导向和各地区提前落实,车企大幅降价促销国五车型库存,导致相关企业利润下滑,同时透支部分汽车消费。

2020年随国六排放标准在全国范围的落实,新标准车型的产销预计将逐步恢复稳定。但新冠肺炎疫情对我国经济的冲击和国五车型清库存所透支的部分汽车消费,对新标准车型汽车需求将产生一定负面影响,其产销量增长情况预计将维持在较低水平。

行业盈利

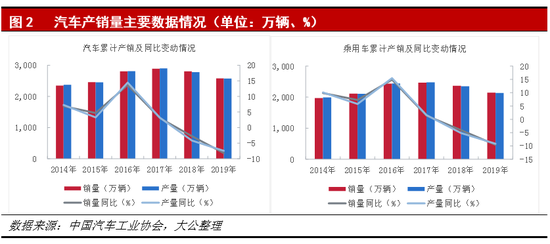

2019年汽车销量依旧延续了负增长态势;在宏观经济走弱、居民消费谨慎、国六排放实施等诸多因素影响,预计2020年汽车市场仍将保持较低增速。

自2018年汽车销售首次出现负增长以来,2019年负增长态势仍未改变。根据中国汽车工业协会数据,2019年,汽车产销分别完成2,572.1万辆和2,576.9万辆,同比分别下降7.5%和8.2%,从月度产销量变动趋势看,2019年各月连续出现负增长,上半年降幅更为明显,下半年逐步好转,其中12月当月销售略降0.1%,与同期基本持平。乘用车产销量2,136万辆和2,144.4万辆,产销量同比分别下降9.2%和9.6%,占汽车产销比重分别达到约83.0%和83.2%,分别较上年低3.4和1.2个百分点;2019年,在基建投资回升、新能源物流车快速发展等利好因素促进下,商用车产销好于乘用车,商用车产销分别完成约436.0万辆和432.4万辆,产量同比增长1.9%,销量下降1.1%。

从乘用车销售情况来看,2019年,基本型乘用车(轿车)产销量同比分别下降10.9%和10.7%;运动型多用途乘用车(SUV)产销量同比分别下降约6.0%和6.3%;多功能乘用车(MPV)产销量同比分别下降18.1%和20.2%;交叉型乘用车产销量同比分别下降4.3%和11.7%。

同期,中国品牌乘用车共销售840.7万辆,同比下降15.8%,占乘用车销售总量的39.2%,比上年同期下降2.9个百分点。其中,中国品牌轿车销售204.6万辆,同比下降15.2%,占轿车销售总量的19.9%,比上年同期下降1.1个百分点;中国品牌SUV销售约492.0万辆,同比下降约15.0%,占SUV销售总量的52.6%,比上年同期下降5.4个百分点;中国品牌MPV销售104.1万辆,同比下降21.6%,占MPV销售总量的75.3%,比上年同期下降1.3个百分点。

德系、日系、美系、韩系和法系乘用车分别销售480.3万辆、418.8万辆、174.1万辆、92.6万辆和12.2万辆,分别占乘用车销售总量的22.4%、19.5%、8.1%、4.3%和0.6%。与上年同期相比,各国别品牌乘用车销量均有所下降,其中我国自主品牌乘用车和美系乘用车销量下降较快。

目前我国在遭遇长期贸易战后虽在2019年底迎来中美第一阶段经贸协议达成,但内部增长动力不足,经济显出疲势,再加上国六排放实施等诸多因素影响,预计2020年汽车市场依然不甚乐观。

2019年以来,汽车行业利润总额持续负增长趋势,亏损企业单位数量和亏损金额均同比大幅增加,考虑到目前的经营环境和政策导向,预计2020年汽车行业回暖将面临较大压力。

2019年,汽车制造行业利润总额持续负增长,且降幅较大。2015~2018年,汽车制造行业主营业务收入有所波动,其中2016年受政策刺激影响,全年行业营业收入累计同比增长率为14.10%;2017年延续高速增长势头,全年行业营业收入累计同比增长率为10.80%;进入2018年,受购置税的退出、进口关税的不确定性、成品油价的连续上调以及部分地区国六排放标准提前实施等多种因素影响,全年行业营业收入累计同比增长率仅为2.90%,利润总额累计同比开始出现负增长,全年累计同比减少4.70%。2019年以来,行业利润总额仍持续走低,2019年2月行业利润总额累计值为512.30亿元,累计同比减少42.00%,创近五年最大降幅;2019年末,行业利润总额累计值为5,086.80亿元,累计同比减少15.90%,降幅较大。

2019年亏损企业单位数量和亏损金额大幅增加。2016~2018年,汽车行业在各年12月的月亏损企业单位数量分别为1,584家、1,850家和2,731家,年度累计亏损金额分别为316.84亿元、426.28亿元和647.86亿元,亏损企业单位数量和亏损金额均不断增加。2019年11月,月亏损企业单位数量为3,608家,同比增长17.60%,2019年1~11月,累积亏损金额为886.64亿元,同比大幅增长293.91亿元。2019年12月,月亏损企业单位数量为3,288家,虽较上月有所减少,但同比仍增长17.60%。

在目前经济疲软、内部增长动力不足,中美贸易经贸协商以及国六标准提前实施等因素的影响下,预计2020年汽车行业盈利能力仍将保持2019年水平。

债务负担

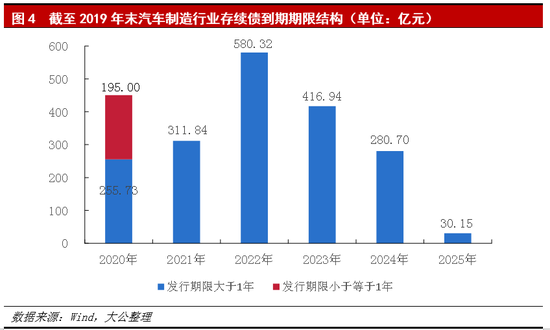

截至2019年末汽车制造行业存续期债券规模仍较大,2020年和2022年债券集中偿付压力较大。

截至2019年末,我国汽车制造行业存续债券余额为2,070.69亿元,存续债券数量共165只。按券种来分,公司债券占比为35.44%,中期票据占比为17.00%,定向工具占比为13.76%,企业债占比为13.69%,短期及超短期融资券占比为9.42%,可转债为4.36%,私募债占比为3.97%,交易商协会ABN占比1.79%,ABS占比为0.35%,可交换债为0.23%。

从存续期限来看,全部在6年以内,其中于2020年到期债券余额为450.73亿元,占存续债券总额的比重为21.77%;2021~2025年到期债券总额分别为311.84亿元、580.32亿元、416.94亿元、280.70亿元和30.15亿元,占存续债券总额的比重分别为15.06%、28.03%、20.14%、13.56%和1.46%。综合来看,汽车制造行业发债企业面临一定债券集中兑付压力,未来三年60.00%以上的存续债券集中到期,2020和2022年面临较大的债券偿付压力。

从发债情况来看,2019年汽车制造行业共新发债券73只,发债规模为989.05亿元,发行主体共21个,分别为戴姆勒股份公司、宁波均胜电子股份有限公司、浙江吉利控股集团有限公司、渤海汽车系统股份有限公司、东风汽车集团股份有限公司、北京汽车股份有限公司和北京汽车集团有限公司等,其中比亚迪股份有限公司发行金额为162.00亿元,占2019年新发债额度比重为16.38%,北京汽车集团有限公司发债150.00亿元,占比15.17%,集中度相对较高;

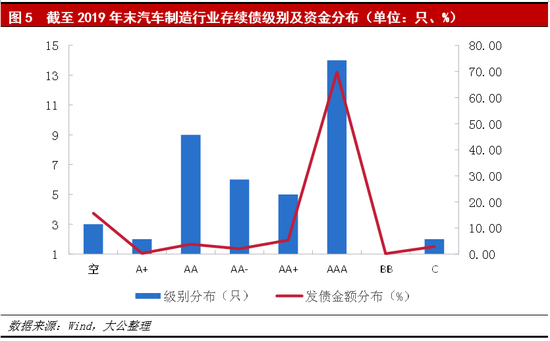

从发债主体级别分布看,主体评级为AAA和AA+的数量占比分别为47.62%和14.29%,主体评级为AA、AA-、A+和未公布级别的数量占比均为9.52%;从债券期限分布看,新发行债券中短期债券发行金额为195.00亿元,占比19.72%,相对较高;期限在2~3年的债券发行金额为454.60亿元,占比45.96%;期限为5年的债券发行金额为219.00亿元,占比22.14%;期限在1~2年、3~4年及6年的债券发行金额占比较小。总体来看,汽车制造行业新发债以2~3年期限为主。

信用质量

2019年汽车行业已有两个发债主体违约,五个发债主体的主体级别或展望被下调,行业整体信用水平有所恶化,2020年仍需警惕由经营风险以及由资金断裂引发的信用风险。

截至2019年末,债券存续的42个发债主体中,发生违约的主体有两个,分别为银亿股份有限公司(以下简称“银亿股份”)和华泰汽车集团有限公司(以下简称“华泰汽车”)。截至2019年底,银亿股份共4只债券实质违约,违约债券余额合计18亿元;华泰汽车共2只债券实质违约,违约债券余额合计30亿元。

除此之外,有5个发债主体涉及主体评级下调或债项评级下调。

除了银亿股份和华泰汽车主体级别为C,戴姆勒股份公司、厦门金龙旅行车有限公司和吉利科技集团有限公司因私募债未披露评级以外,其他发债主体级别分布在BB~AAA,其中AAA和AA级别主体数量相对较高,分别为14个和9个,AA-、AA+、A+和BB主体数量分别为6个、5个、2个和1个,整体来看主体信用资质仍以较高资质为主,低资质主体数量同比有所增加。从发行金额来看,主体评级为AAA级别的发行金额占比69.74%,其次是私募债的发行金额占比为15.66%,主体评级为AA+级别的发行金额占比为5.38%,其他级别对应主体发行金额占比均小于5.00%。整体来看,信用水平有所恶化。

在行业整体信用水平下滑的情况下, 2020年仍需警惕由经营风险以及由资金断裂引发的信用风险。2020年应重点关注存在以下三种情况的汽车制造企业:(1)多板块,尤其是在新能源汽车较热时期投资转型做新能源汽车的企业;(2)新能源车企,这部分车企受补贴退坡政策影响,资金压力增大;(3)产品竞争力较弱的车企,这部分车企易因产品竞争力弱而不断失去市场份额,盈利能力下降。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)