文:大公国际

大公国际:疫情严重地区区域性银行或将受到一定冲击 监管政策快速响应有力支持银行业共克时艰

预计新型冠状病毒肺炎(以下简称“新冠肺炎”)疫情不会对我国经济长期向好发展形成影响,但疫情严重地区非必要医疗企业大面积停工,进一步加剧了以制造业为主的各类生产企业经营困难;同时,疫情严重地区居民外出活动显著减少,各类商业及商场停业、个人延迟上班、学生延期开学等,居民外出活动均受到不同程度的限制,显著抑制了服务业需求,交通运输、住宿和餐饮、批发和零售业、传媒等行业均受疫情影响较大。短期内,新冠肺炎疫情会使湖北省等疫情严重地区的企业和个人偿债能力有所削弱,进而对当地区域性商业银行的经营和偿债能力形成一定不利影响,但同时金融监管部门及地方政府强有力的政策支持将有力缓释资产质量下行风险,为有效处置和消化本次疫情直接导致形成的不良资产制造了时间与空间。

资产质量:疫情严重地区区域性商业银行不良贷款水平与行业平均水平总体持平,但关注类贷款占比显著高于行业平均水平,且受区域经济结构影响,房地产业、制造业、建筑业、批发和零售业贷款占比较高,本次疫情的冲击很可能会使贷款向下迁徙率大幅上升,不良贷款率水平或将大幅上升,同时拨备计提压力或将大幅增加;

负债与流动性:疫情严重地区区域性商业银行负债稳定性较好,融资结构产生的流动性管理压力较小,同时在中国人民银行强有力的货币政策支持下,新冠肺炎疫情预计不会对湖北区域性银行流动性产生较大影响;

盈利与资本充足性:受新冠肺炎疫情影响,疫情严重地区区域性商业银行面临的信贷资产质量下行压力将对其资本形成侵蚀,同时其内生资本补充能力受到一定限制,外生资本补充渠道有待拓宽,湖北省区域性商业银行资本充足水平或将面临一定下行压力;

政策支持:得益于中国人民银行等金融监管部门及地方政府强有力的政策支撑及潜在外部支持,本次新冠肺炎疫情对疫情严重地区区域性商业银行的冲击将得到有效缓释并逐步化解。

2020年1月中下旬以来,源于湖北省武汉市的新冠肺炎疫情迅速扩散,截至2月10日10点10分,31个省(自治区、直辖市)和新疆生产建设兵团累计报告确诊病例40,235例,累计死亡病例909例,其中湖北省累计报告确诊病例29,631例,累计死亡病例871例,仍是目前受疫情影响最严重地区。

新冠肺炎疫情的迅速蔓延,对我国尤其是疫情严重地区的经济及社会生活各方面均产生了较大不利影响,短期内在一定程度上加大了经济下行压力。2019年以来,我国经济增长持续放缓,需求端整体减弱,叠加外部环境日趋复杂,工业企业盈利减少,企业整体经营困难加大,违约风险整体有所上升。

2020年年初,新冠肺炎疫情快速蔓延,为应对疫情扩散,2020年春节假期延长,疫情严重地区非必要医疗企业大面积停工,进一步加剧了以制造业为主的各类生产企业经营困难;同时,疫情严重地区居民外出活动显著减少,各类商业及商场停业、个人延迟上班、学生延期开学等,居民外出活动均受到不同程度的限制,显著抑制了服务业需求,交通运输、住宿和餐饮、批发和零售业、传媒等行业均受疫情影响较大。

在此背景下,疫情严重地区的各类企业尤其是中小民营企业收入减少,但人员工资、租金等经营成本及利息支出不可避免,资金链存在短期断裂风险,偿债能力进一步削弱,以该地区为主要经营区域的区域性商业银行信贷资产逾期与坏账风险上升。同时,受疫情冲击,疫情严重地区短期内失业率可能出现较大幅度上升,居民收入增长受限甚至减少,该地区区域性商业银行个人贷款信用风险将增加。此外,由于我国商业银行个人贷款以住房按揭贷款为主,如果个人信贷违约,商业银行收回大量房产,并受流动性管理压力影响,可能面临集中抛售压力从而导致市场资产价格大幅下跌,有形成进一步风险的可能。

本文通过对湖北省内13家区域性商业银行的资产质量、融资结构与流动性、盈利与资本充足性及相关支出政策进行分析,来考察本次新冠肺炎疫情对疫情严重地区的区域性商业银行经营及偿债能力的影响。

资产质量

湖北省区域性商业银行不良贷款水平与行业平均水平总体持平,但关注类贷款占比显著高于行业平均水平,且受区域经济结构影响,房地产业、制造业、建筑业、批发和零售业贷款占比较高,本次疫情的冲击很可能会使贷款向下迁徙率大幅上升,不良贷款率水平或将大幅上升,同时拨备计提压力或将大幅增加。

截至2018年末,湖北省共有区域性商业银行144家,其中城市商业银行2家,农村商业银行77家,村镇银行64家,民营银行1家。其中,大公选取了公开披露数据较为全面的13家区域性商业银行进行分析,包括2家城市商业银行和11家农村商业银行。

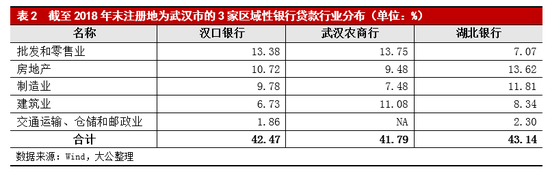

武汉市是湖北省疫情最严重地区,截至2月10日10点10分,累计报告确诊病例16,902个,在湖北省累计确诊病例中的占比达57.04%。武汉市是湖北省省会城市,所在地区域性银行共有3家资产规模超过1,000亿元,即汉口银行、武汉农商行和湖北银行。

受区域经济结构影响,湖北省主要区域性商业银行在房地产、制造业、建筑业、批发和零售业贷款占比较高,新冠肺炎疫情对上述行业企业在生产、销售各环节均产生不同程度的影响,企业回款及再融资均面临压力,上述行业贷款信用风险上升;同时,湖北省严格实施的交通管制也会对当地的交通运输、仓储和邮政业贷款质量产生较大负面影响。截至2018年末,注册地为武汉市的3家区域性银行对上述受疫情影响较大行业的贷款合计占比均至少在40.00%以上,因此疫情短期对其资产质量构成较大影响。

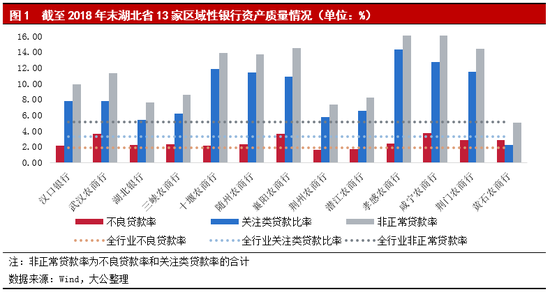

从资产质量来看,截至2018年末,湖北省13家区域性商业银行不良贷款水平总体与行业平均水平持平;但同时,其关注类贷款率处于较高水平,资产质量面临一定下行压力。在自身资产质量已承压的背景下,在缺少政策支持的条件下,本次疫情的冲击很可能会使贷款向下迁徙率大幅上升,不良贷款率水平或将大幅上升,湖北省内区域性商业银行面临的不良资产处置压力进一步上升。在拨备覆盖方面,截至2018年末,13家区域性商业银行拨备覆盖率平均值在2倍左右,对不良贷款能够全部覆盖,但考虑到关注类贷款率平均在7.00%以上,是不良贷款的2.9倍,在疫情冲击下,拨备计提压力或将大幅增加。

负债与流动性

湖北省区域性商业银行负债稳定性较好,融资结构产生的流动性管理压力较小,同时在中国人民银行强有力的货币政策支持下,新冠肺炎疫情预计不会对湖北区域性银行流动性产生较大影响。

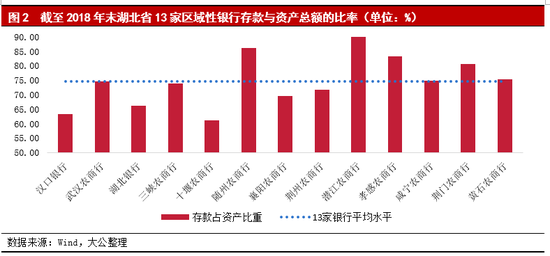

在融资结构方面,湖北省13家区域性商业银行主要资金来源为吸收存款,存款与资产总额的比率整体在60.00%以上,其中资产规模较大的地区性商业银行通过金融市场业务融资资金比例相对较高,但仍处于合理区间。截至2018年末,湖北省13家区域性商业银行存款与资产总额的比率整体处于较高水平,对金融市场业务融资依赖程度较低,负债稳定性较好,融资结构产生的流动性管理压力较小。此外,金融监管部门强调保持银行体系流动性合理充裕,2020年2月以来,中国人民银行通过公开市场操作、常备借贷便利、再贷款、再贴现等多种货币政策工具,为商业银行提供充足流动性,预计在中国人民银行强有力的货币政策支持下,新冠肺炎疫情不会对湖北区域性银行流动性产生较大影响。

盈利与资本充足性

受新冠肺炎疫情影响,湖北省区域性商业银行面临的信贷资产质量下行压力将对其资本形成侵蚀,同时其内生资本补充能力受到一定限制,外生资本补充渠道有待拓宽,湖北省区域性商业银行资本充足水平或将面临一定下行压力。

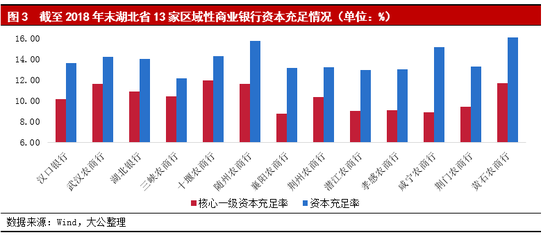

截至2018年末,湖北省13家区域性商业银行资本充足水平整体良好,其中汉口银行、武汉农商行和湖北银行地处省会城市武汉,区域环境较好,盈利能力较强,核心一级资本充足率较高;而其他资产规模较小的农村商业银行的核心一级资本充足率相对较低,主要是受限于相对较弱的盈利能力,其内生资本补充对核心一级资本贡献度较低。受新冠肺炎疫情影响,湖北省区域性商业银行信贷资产质量或将大幅下降,一方面将直接侵蚀资本净额对资本充足水平形成不利影响;另一方面,将加大该地区商业银行贷款拨备的计提压力,对其盈利能力形成较大不利影响,从而在短期内限制其内生资本补充能力。因此,在缺少政策支持的条件下,预计湖北省区域性商业银行核心一级资本将面临一定下行压力。

在外生资本补充方面,尽管2019年以来支持商业银行资本补充的政策频出,但在宏观经济下行背景下,中小银行经营效益和资产质量总体下行,区域性商业银行尤其是规模较小银行进行外部资本补充仍面临一定难度。整体来看,受新冠肺炎疫情影响,内生资本补充能力受到一定限制,外生资本补充渠道有待拓宽,湖北省区域性商业银行资本充足水平面临一定下行压力。

政策支持

得益于中国人民银行等金融监管部门及地方政府强有力的政策支撑及潜在外部支持,本次新冠肺炎疫情对疫情严重地区区域性商业银行的冲击将得到有效缓释并逐步化解。

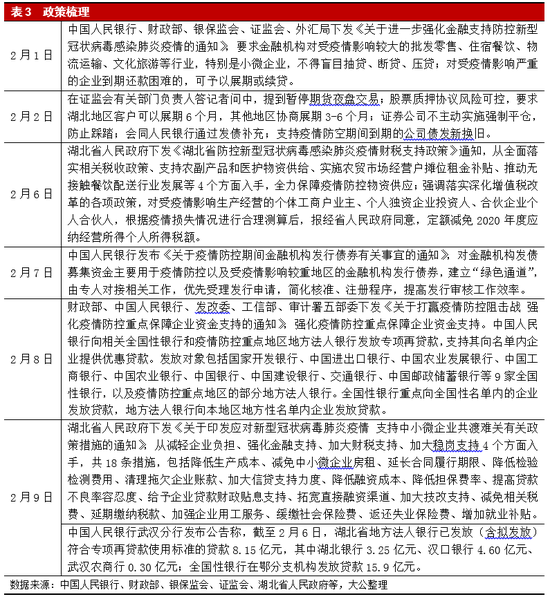

自2020年1月中下旬新冠肺炎疫情快速蔓延以来,中国人民银行接连会同有关机构陆续发文,加大金融对防控疫情支持力度。同时,为应对疫情并缓解企业经营压力,全面落实党中央、国务院关于做好疫情防控工作的决策部署,疫情严重地区的地方政府在资金和政策保障方面推出了一系列措施,并对受疫情影响较重企业推出了一批财税金融政策。整体来看,各项政策将有力缓解疫情严重地区企业的短期经营困难,有利于缓释当地区域性商业银行资产质量下行风险,为其有效处置和消化本次疫情直接导致形成的不良资产制造了时间与空间。

同时,为对冲本次新冠肺炎疫情对市场的不利影响,2020年春节假期结束后,中国人民银行持续加强市场流动性供给,2月3日,通过公开市场逆回购操作投放资金1.2万亿元,4日再次投放资金5,000亿元,维护了疫情防控特殊时期银行体系流动性合理充裕和货币市场平稳运行。

此外,从2019年发生的金融风险处置案例来看,央行充当最后贷款人角色,是商业银行信用状况保持稳定的最强力外部支持。此次疫情短期内对商业银行尤其是受疫情影响较重地区的商业银行在资产质量、盈利、资本充足等方面均产生影响,但得益于中国人民银行等金融监管部门强有力的政策支撑及潜在外部支持,本次新冠肺炎疫情对疫情严重地区区域性商业银行的冲击将得到有效缓释并逐步化解。

结论

整体来看,新冠肺炎疫情不会对我国经济长期向好发展形成影响,但短期内会使疫情严重地区的相关行业企业和个人偿债能力有所削弱。受经济结构影响,疫情严重地区房地产业、制造业、建筑业、批发和零售业贷款占比较高,且部分中小区域性商业银行本已面临较大的资产质量下行压力,本次新冠肺炎疫情将使得当地区域性商业银行资产质量短期内进一步承压。

在此基础上,上述信贷资产质量下行压力将对其资本形成侵蚀,同时其内生资本补充能力受到一定限制,外生资本补充渠道有待拓宽,疫情严重地区区域性商业银行资本补充渠道亟待拓宽。此外,由于疫情持续时间存在不确定性,中小企业抗风险能力较差,再融资能力有限,如果出现无法持续经营情况,或产业链向外转移,则本次疫情对当地经济和商业银行资产质量的影响将更加复杂。

但另一方面,得益于中国人民银行等金融监管部门的迅速响应,陆续出台的强有力政策支撑及潜在外部支持,将使本次新冠肺炎疫情对疫情严重地区区域性商业银行的冲击将得到有效缓释并逐步化解。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)