文:东方金诚工商企业部分析师龙文

短期内疫情对有色金属下游需求影响较大,行业累库效应明显,主要有色金属价格出现下滑,采选和加工企业盈利下滑幅度偏大

2019年12月新型冠状病毒肺炎疫情(以下简称“新冠疫情”)发生以来,在防疫形势严峻的背景下,各地采取了强有力的防疫措施,包括推迟开工、实行弹性工作制、公共交通停运、人员及车辆限行等,阻断疫情继续蔓延。

需求方面,有色金属行业下游需求分布在房地产、家电、电力、汽车和基础设施建设等多个行业。根据中汽协数据,2020年1月汽车产销分别同比下降24.6%和18.0%,下降幅度较2019年有所扩大。同期国内30大中城市商品房成交面积1025.28万平方米,同比下降20.17%,由于疫情发展,房地产行业开工和施工受到影响,行业“小阳春”难现。家电行业受延迟复工影响预计一季度主要产品产量有所下滑。短期来看,在基准情形 下,有色金属下游行业普遍存在延迟复工情况,预计平均延迟时间在1~2周,导致一季度有色金属下游需求受到抑制;在悲观预期 下,随着疫情持续,下游开工率较低,导致下游需求二季度也将处于低位。中长期来看,预计2020年全年疫情带来有色金属消费需求延迟,对下游需求存在小幅负面影响,行业下游需求增速进一步放缓。

供给方面,有色金属冶炼企业生产连续性强,总体原材料备货相对充足,大部分冶炼厂春节期间及节后维持正常开工生产;采选及加工企业春节期间停产,春节后受疫情影响开工延迟,短期内生产受到影响偏大。在基准情形下,短期内有色金属采选和加工企业受到的影响偏大,冶炼企业基本维持正常生产;在悲观预期下,除采选和加工企业外,部分冶炼企业将因受原材料供给受限而出现减产,行业供给总体进一步下滑。库存方面,受短期需求减弱影响,主要有色金属库存均出现一定累库现象。中长期来看,鉴于当前有色金属行业产能总体存在一定过剩,随着疫情的结束,行业恢复正常生产秩序,疫情对2020年全年行业供给影响较小。

短期内,整体来看,疫情对有色金属行业需求端的影响超过供给端,供需格局边际宽松。基准情形下,除黄金外,短期内主要有色金属价格将出现明显下滑;悲观预期下,黄金价格受避险情绪推动出现明显上涨,其他主要有色金属价格下降幅度更大。铜行业供需格局偏紧,短期需求下降将导致铜价出现较大幅度下降,铝和锌价格也将出现明显下滑。受再生铅厂春节期间及节后停产影响,疫情导致铅价下降幅度相对较小。黄金价格受避险情绪影响,将呈小幅震荡上行态势。盈利方面,在基准情形下,预计有色金属采选和加工企业将受到较大影响,短期盈利明显下滑;冶炼企业经营基本稳定,盈利下滑幅度料小于采选和加工企业。在悲观预期下,冶炼企业受原材料供给限制影响或将出现减产,有色金属价格持续下降,行业总体盈利将出现较大幅度下滑;黄金企业受益于金价上涨盈利受影响较为有限。

全年来看,铜价在疫情期间向下调整后受供给端约束支撑将维持上行态势,黄金价格短期震荡上行后料难以维持上涨趋势。铝、铅、锌行业供给存在一定过剩,疫情冲击下预计其价格重心下移趋势或将更加明显。

1、铜:短期内铜精矿加工费小幅增长、部分冶炼企业盈利空间或有所改善,加工企业复工推迟、短期盈利承压,中长期铜行业维持供需偏紧的行业格局,2020年铜价仍有支撑

新冠疫情对铜行业下游需求的影响大于对行业供给的影响。下游基础设施建设、家电、机械、汽车、交通运输等行业短期开工延迟,预计在基准情形下,一季度疫情导致铜消费需求下滑约5个百分点;悲观预期下,疫情影响扩大导致下游开工率下降,下游需求下滑幅度将明显扩大。

受新冠疫情影响,铜炼厂在原材料和辅料采购方面存在一定障碍,同时主要产品精炼铜和硫酸销售不畅,部分炼厂因硫酸胀库压力偏大导致减产。根据SMM数据,2020年1月中国电解铜产量72.59万吨,同比下降1.4%;预计2月产量回落至70万吨,同比下降约2.5%。在基准情形下,预计铜短期供给存在下降的趋势。悲观预期下,铜炼厂面临上游原材料不足和下游销售不畅的双重困境,行业减产情况增加,铜供给持续下降。库存方面,2020年以来铜库存量出现周期性上涨,受春节提前因素影响库存量高于2019年同期水平。由于新冠疫情对铜需求端的影响大于对供给端的影响,预计短期内铜库存将明显增加。

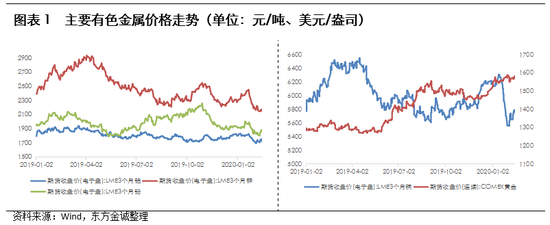

价格方面,受需求减少、库存增长的影响,截至2020年2月14日LME3个月铜期货收盘价为5756.50美元/吨,较2019年末下降6.69%,尤其是春节以来,下降幅度明显。在基准情形下,预计一季度LME3个月铜期货价格维持在5700美元/吨左右;悲观预期下,铜短期供需失衡加剧,预计价格将回落至5500美元/吨左右。受炼厂减产影响,春节后中国铜精矿加工费持续提升,2月7日中国铜精矿加工费(TC)周度指数为62美元/吨,创去年6月以来新高。从短期内企业盈利来看,基准情形下,华北、西北等本地硫酸消化能力弱的地区,受硫酸胀库而减产的影响较大,企业盈利水平将有所下滑;华东、华南等地炼厂受影响相对较小,且受益于TC的提升,其短期盈利空间有所改善。铜加工企业复工时间普遍推迟至2月10日以后,预计铜加工企业短期收入和盈利将明显下滑。在悲观预期下,随着疫情延续时间较长,铜冶炼企业库存压力加剧的同时还存在原材料供应不足的问题,未来减产幅度或将进一步扩大,铜加工企业复工生产仍将存在较大不确定性,行业短期盈利水平将大幅下滑。

中长期来看,未来随着疫情的结束,铜行业下游需求将得到释放,疫情冲击对全年需求的影响有限,铜行业仍维持偏紧的供需格局。预计2020年铜价在疫情期间向下调整后将维持上涨态势;TC受铜矿供给有限及冶炼产能扩张的影响,维持下行态势。

2、铝:短期内氧化铝企业受原材料供应限制出现减产,电解铝企业生产稳定,铝库存上升较快,电解铝价格震荡下滑

春节及其后一段时间是电解铝的传统消费淡季。下游房地产、电力、家电等行业开工推迟导致需求有所减弱。出口方面,铝材出口地区多元化,且铝材不属于重点防疫对象,中国被WHO认定为PHEIC预计对铝材出口影响较小。总体来看,基准情形下,预计一季度电解铝需求下降约5%;在悲观预期下,随着疫情延续,下游需求受影响的幅度将明显增加。

氧化铝方面,受国内矿石、烧碱和煤炭产业开工延迟、汽运受阻,河南、山西部分内陆以国产矿为主要来源的氧化铝厂原材料库存出现下降,部分氧化铝厂因原材料库存紧张而减产。根据SMM数据,本次受疫情影响的氧化铝年化运行产能共计约200万吨,预计2月冶金级氧化铝产量511.8万吨,冶金级日均产量将下降至17.6万吨。

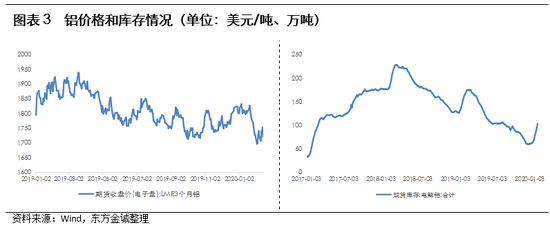

电解铝方面,冶炼厂原料备货相对充足,总体生产稳定,暂未出现因疫情而导致的减产或停产。同时,受疫情的冲击电解铝企业对未来行业发展持观望态度,新增产能存在被推迟投产的可能。根据SMM数据,2020年1月中国电解铝产量307.3万吨,同比增加3.5%。预计2月产量288万吨,同比增加7.34%(2019年2月为28天)。受疫情影响,铝加工企业普遍延迟至2月10日以后逐步恢复生产,加工企业均面临员工复工难、铝水和铝锭等原材料采购及产品发运受限的问题,预计一季度铝加工产品产量将有所下降。短期内总体来看,在基准情形下,电解铝生产基本未受影响,铝加工企业生产受影响较大;悲观预期下,随着原材料消耗,电解铝企业原材料将出现短缺,同时库存累积,预计电解铝和铝加工企业均将受到较大的影响,行业供给将有所下降。

受季节性因素及下游开工延迟影响,2月10日电解铝现货库存增至103.50万吨,较2019年末增长74.24%。价格方面,2020年1月以来,氧化铝价格总体小幅回升;受库存累积及需求减弱的影响,春节后电解铝价格出现明显下滑,2月14日LME3个月铝期货收盘价格为1720.00美元/吨,较2019年末下降4.60%。在基准情形下,预计一季度LME3个月铝期货价格维持在1700美元/吨左右;在悲观预期下,随着疫情冲击的扩大,预计价格降进一步下滑至1600美元/吨左右。

短期来看,在基准情形下,疫情冲击导致氧化铝企业销量下降,电解铝和铝加工企业销量和价格均有所下降,一季度行业整体收入和盈利水平有所下滑;在悲观预期下,疫情冲击总体导致铝行业上下游生产受限进一步扩大,产品销量和价格下降幅度加大,短期收入和盈利水平出现大幅下降。中长期来看,2020年全年氧化铝产量受疫情冲击小幅下降,氧化铝供给宽松格局得到一定缓解,预计2020年氧化铝价格震荡偏弱。2020年电解铝受新增产能投放推迟影响,供给或将小幅下降,疫情结束后随着需求释放及经济刺激政策落地,下游需求全年小幅下降,电解铝行业维持供需双弱的格局,震荡下行态势更为明显。随着疫情结束后下游需求回升,预计铝加工企业全年收入和盈利受影响不大。

3、铅:传统消费淡季外加疫情拖累汽车销售,短期铅价格小幅下降,再生铅炼厂受复工延迟影响偏大,盈利下滑超过原生铅炼厂

随着国外矿山产能释放,铅矿进口大幅增长,推动铅矿加工费上涨,春节期间以来原生铅炼厂多数维持稳定生产。再生铅炼厂大多在春节期间停产,春节后复工受疫情影响出现一定延迟。同时铅冶炼厂原材料备货相对充足,短期原生铅炼厂生产未受物流受限的影响。受春节假期影响,1月份原生铅产量25.7万吨,同比下降6.3%,预计2月原生铅产量环比下降至23.7吨。在基准情形下,原生铅产量基本未受疫情影响;在悲观预期下,随着原材料的消耗,原生铅厂原材料供应紧张,部分企业或将出现减产,同时再生铅厂复工持续受到影响,铅供给或将明显下滑。库存方面,由于再生铅厂春节停产及节后复工延迟,2020年以来铅库存未出现明显增长。

需求方面,春节前是传统消费淡季,铅主要用于生产铅酸蓄电池,最终用于电动车及汽车制造等领域。受下游行业开工推迟影响,短期需求存在一定下滑,春节后铅价格出现明显下降,2020年2月14日LME3个月铅期货收盘价格为1874.00美元/吨,较2019年末下降2.55%。在基准情形下,预计一季度铅的下游需求小幅下滑,价格维持在1800~1900美元/吨区间;在悲观预测下,下游需求受疫情冲击进一步扩大,预计价格或将回落至1800美元/以下。

预计短期内,在基准情形下,受下游需求减弱的影响铅价格继续有所回落,铅冶炼企业总体收入和盈利有所下滑;其中再生铅冶炼厂受复工延迟影响下滑幅度大于原生铅炼厂。在悲观预测下,行业供需宽松格局加剧,企业收入和盈利将大幅下滑。2020年全年,在下游需求走弱的背景下,疫情冲击将导致全年铅价中枢下移,维持相对宽松的行业格局,预计全年铅企营业收入和盈利有所下滑。

4、锌:受硫酸累库和产品运输限制影响部分炼厂减产,锌价明显回落,锌企全年盈利下滑幅度加剧

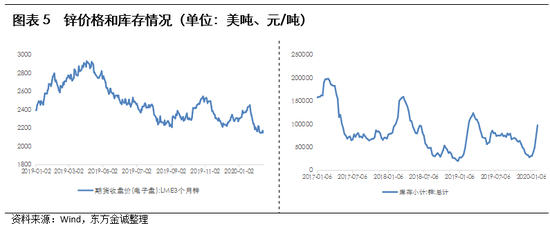

原材料锌矿供应方面,随着国外矿山产能释放,锌矿进口大幅增长,国内锌冶炼厂开工率有所提升,2019年以来锌行业供应总体偏宽松,锌冶炼企业原材料备货相对充足,能够应对短期物流受限冲击的影响。受新冠疫情影响,物流运输受限,锌冶炼厂硫酸外运存在一定障碍;同时,下游化肥企业总体开工延后,对硫酸需求减少,导致硫酸库存累积。受此影响,预计部分锌冶炼企业实行减产。根据SMM数据,受株冶集团、豫光金铅等炼厂产量逐步满产影响,2020年1月中国精炼锌产量53.45万吨,同比增加23.1%;预计2月库存堆积及部分炼厂推迟复工的影响,产量减少至48.79万吨。总体来看,基准情形下,疫情对锌供给存在小幅影响;悲观预期下,行业硫酸胀库压力致企业进一步减产,行业供给将受较明显的影响。

需求方面,锌主要用于镀锌板,作为建材应用于建筑和地产等终端领域,下游房地产、基建受疫情影响开工推迟,预计锌短期下游需求减弱。库存方面,受春节因素及下游开工延迟影响,2月10日,锌库存期货较上年末增长137.92%。价格方面,2月14日LME3个月锌期货收盘价格为2149.00美元/吨,较2019年末下降5.54%。基准情形下,预计一季度疫情导致下游需求下滑约5%,价格下滑至2100美元/吨左右;悲观预期下,在下游需求较弱的背景下,预计下游需求下滑较为明显,价格或将进一步下滑至2000美元/吨左右。

预计短期内,基准情形下,受产量增长及下游需求减弱的影响锌价格继续回落,一季度行业盈利下滑;悲观预期下,行业供需格局进一步失衡,锌价格下降导致行业盈利明显下滑。2020年全年,受产能增加影响,锌产量同比有所提升,同时下游需求减弱,锌价格将延续下跌态势,疫情导致全年企业盈利下滑趋势更为明显。

5、黄金:受避险情绪影响黄金价格震荡上行,黄金企业短期盈利受影响较小,2020年全年盈利或将有所提升

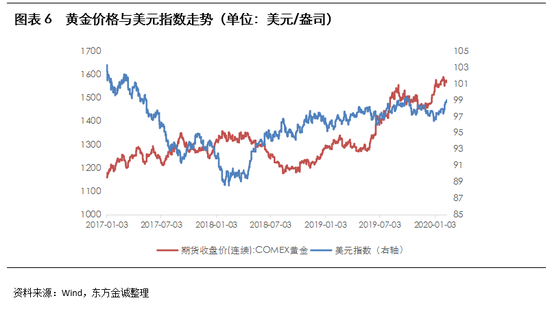

自1月份新冠疫情在国内快速传播以来,市场担忧中国和海外经济增长放缓,作为重要的避险资产,避险情绪推动对黄金的投资需求上升,黄金价格呈震荡上行态势。2月初美国就业数据好于市场预期,刺激美元指数上涨,黄金价格小幅回落,但仍维持高位。截至2020年2月14日,COMEX黄金期货收盘价为1581.80美元/盎司,较2019年末增长4.28%。基准情形下,预计一季度黄金价格维持在1580美元/盎司左右的高位;悲观预测下,随着疫情对宏观经济冲击加大,避险情绪上升或将推升黄金价格至1600美元/盎司左右。

2020年随着美国进入选举年,同时中美签署第一阶段贸易协议后,贸易争端有所缓和。当前新冠疫情对中国以外经济体的影响较小,预计新冠疫情对全球经济和市场情绪激将产生短期冲击。中长期来看,黄金价格难以维持上涨态势,但受疫情短期推动,2020年黄金价格中枢或将上移。

疫情影响下,黄金企业及下游珠宝首饰加工企业春节后复工均出现一定延迟,基准情形下,预计一季度黄金企业产销量均出现小幅下降,但受益于黄金价格短期上涨,预计疫情对黄金企业一季度盈利影响较小;在悲观预测下,预计黄金企业生产和销售受限对盈利存在一定负面影响,但受益于黄金价格的上涨,预计影响较为有限。2020年全年新冠疫情对黄金企业生产经营影响较为有限,受益于疫情短期推动价格上涨导致全年价格中枢上移,预计全年盈利水平或将有所提升。

短期内有色金属行业信用风险有所提升,其中产品库存压力和复工受限较大的企业信用风险上升较快;2020年,黄金企业受益于价格回升信用风险有所下滑,铝、铅锌企业信用风险上行趋势更为显著

总体来看,短期内,疫情对有色金属行业下游需求冲击更为明显,受此影响主要有色金属价格将出现一定幅度下滑,预计一季度,有色金属行业总体盈利水平将同比有所下滑。短期内受硫酸胀库而减产的铜冶炼企业将承受一定的减产损失、硫酸低价出售损失,盈利下滑明显。电解铝企业总体受销量和价格下降的影响短期盈利趋弱,以国内铝土矿供应为主的部分氧化铝企业受矿石供应紧张影响其盈利水平或明显下降,铝加工企业生产受限较大,盈利下滑较大。短期受销量和价格下降影响,铅锌冶炼企业盈利有所下降,其中原生铅炼厂和因库存受限而减产的锌企盈利水平或出现明显下降。尽管短期销量出现小幅下降,但受益于价格提升,预计黄金企业短期盈利受影响较小。

中长期来看,2020年有色金属行业总体盈利因疫情影响小幅下滑,其中供需偏宽松的铅、锌行业及供需双弱的铝行业受疫情冲击价格重心下移,盈利水平有所下滑。铜行业供需格局偏紧,预计疫情冲击影响恢复较快,对全年盈利的影响较小。黄金行业受价格中枢上移影响,疫情或将推动行业全年盈利小幅上行。

债务负担方面,短期来看,有色金属企业受盈利水平下降、库存周转放缓影响,对外部融资需求有所提升;同时,政策方面,为了应对疫情冲击,货币政策方面对企业支持力度有所加大,预计短期内有色金属企业资产负债率将有所上升,其中,受库存压力减产的铜、锌冶炼企业及采选、加工企业预计资产负债率上升幅度较大。中长期来看,随着库存的销售及回款,盈利水平提升,行业资产负债率水平将趋于稳定,其中铝、铅锌企业受冲击相对明显,疫情或将导致其资产负债率水平上移。

短期内,新冠疫情对有色金属行业信用风险存在一定负面影响,部分铜和锌冶炼企业受硫酸累库影响减产,采选和加工企业生产受到较大影响,信用风险上升更快。中长期随着疫情结束,一方面有色金属下游需求将迎来集中释放期,另一方面,宏观经济下行后预计政府稳经济的财政和货币政策随之出台,有色金属行业信用风险将得到一定缓解。整体来看,2020年,铝、铅、锌企业信用风险受疫情冲击偏大,信用风险上行趋势将更为明显;受益于价格上涨,黄金企业信用风险有所下降。

[1] 基准情形下,疫情防控比较得力,防控效果持续显现,到3、4月份就实现完全控制。

[2] 悲观预期下,疫情情况短时间内未出现明显转好,或集中返工带来疫情的二次扩散,疫情持续至二季度,甚至下半年或更长时间。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)