原标题:2003年“后疫情”时段对当前市场的启示

来源:债市覃谈

国君固收 | 报告导读:

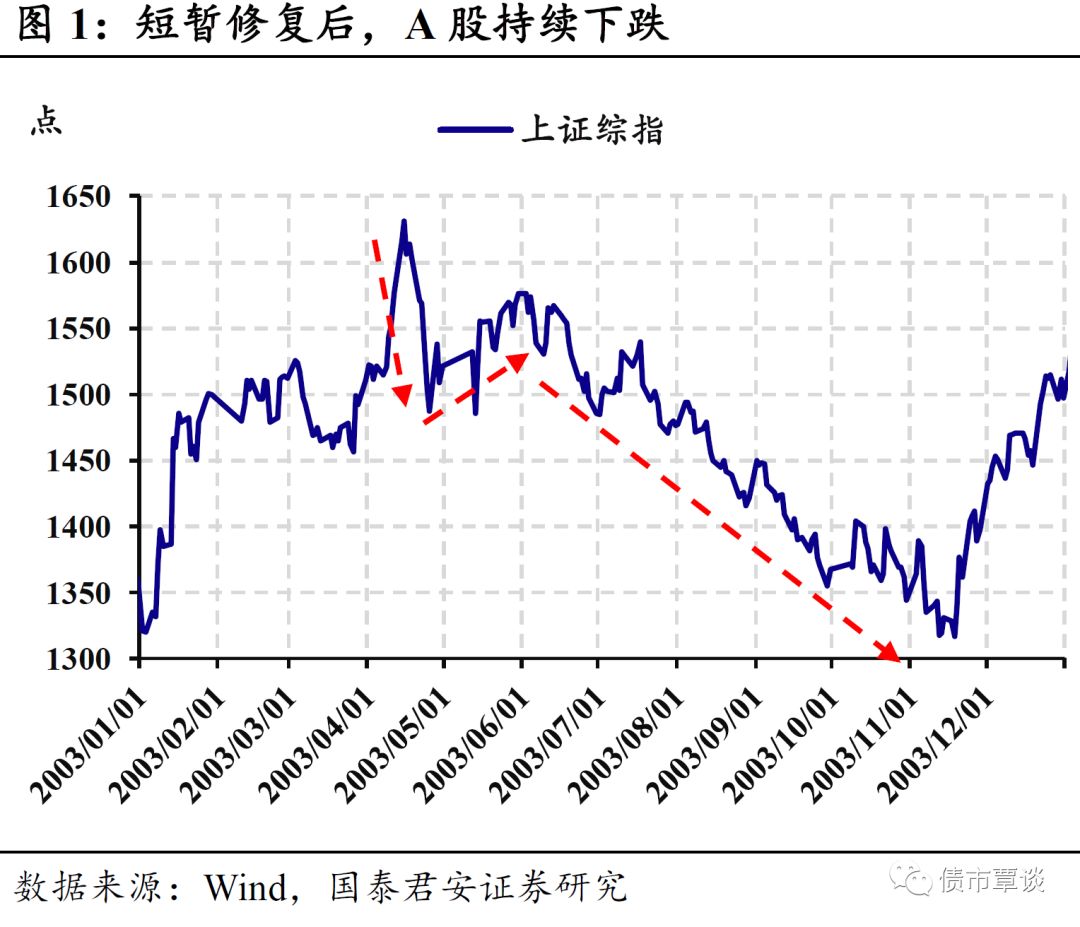

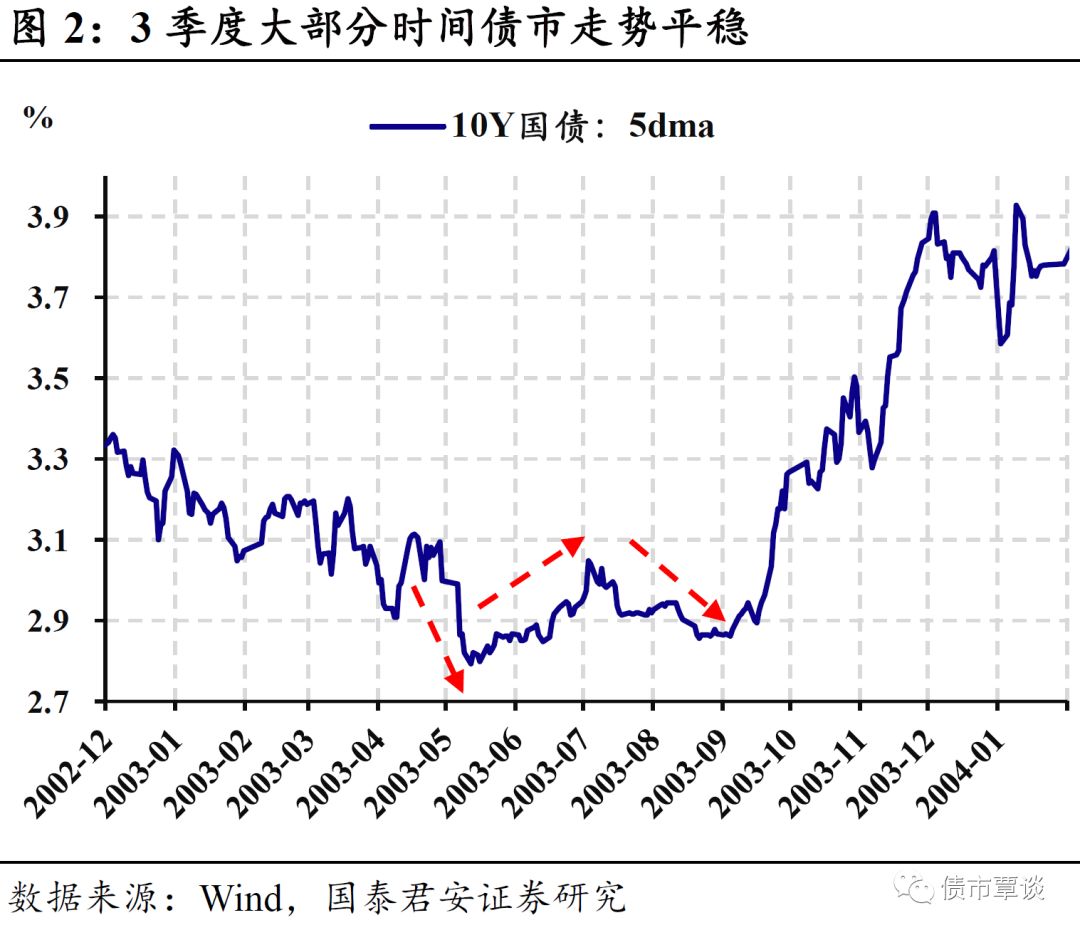

2003年疫情之后:股涨债跌的修复行情并不持久。回顾2003年,在疫情拐点确认后,5月中旬开启了股涨债跌、月度级别的修复行情,但上证综指和利率均并未突破疫情调整前的高位。此后,2季度大部分时间资本市场整体“股弱债强”,直至8月末和11月中旬,债市和股市才分别迎来拐点。

股弱债强并非来自基本面的担忧,货币政策节奏才是主要矛盾。2003年疫情对经济的冲击高度集中、消退迅速,而对于金融数据几乎没有影响。资本市场略显蹊跷的走势,主要矛盾并非来自基本面和金融数据,股市中“五朵金花”相对强势的表现也是旁证。通过市场与资金面走势的对比、AH股在拐点后的行情分化,货币政策节奏才是主要矛盾。一方面,疫情后延续平稳、最终在8月末显性收紧的货币政策决定了债市的走向;另一方面,2003年伴随着中国经济走出长期通缩阴影,货币政策整体的宽松导向迎来拐点,股市此前的“超高”估值时代随之终结。

对于当下的启示:2003年的经验显示,后疫情时段并非简单的由风险偏好提升、经济预期修复主导,货币政策节奏也将发挥重要的作用。相比2003年,实体经济整体处于下行周期,这决定了疫情后的反弹将很难走向过热、货币政策也难以复制2003年的拐点。同时疫情时点影响复工、经济结构和应对措施也有较大的变化和不同,我们判断未来一段时间,金融数据数据偏强而实体数据复苏时滞可能较长。在货币政策和资金面仍有安全感、市场整体仓位和抛压有限、长端利率债仍有性价比的情况下,金融数据和实体数据的“节奏不同”可能给市场提供了波段操作的机会。

正文

随着疫情数据出现了较为明确的见顶迹象,湖北省外也陆续返工,虽然高频数据尚未有起色,但是商品市场以及股市中建材、家电、钢铁等板块已经蠢蠢欲动,债市也在本周出现了一定的调整,市场大概率开始沿着“后疫情”的逻辑展开。

本文中,我们简要的回顾2003年的疫情后期的行情,特别是站在债市角度,来看看2003年的债牛尾声行情是如何结束的,为当前的“后疫情”阶段提供指引。

1. 2003年“后疫情”时段的行情复盘

2003年疫情之后:股涨债跌的修复行情并不持久。首先引入问题,从现象说起。在此前的报告中我们分析过,2003年SARS疫情对资本市场的冲击,主要集中在4月中旬-5月中旬,具体表现是股跌债涨,大约2周的时间内,上证综指下挫接近10%,10Y国下行了30bp左右。

此后,随着疫情在4月末见顶、5月进一步稳定,从5月中旬开始,资本市场演绎了“股涨债跌”的修复行情,从时间和幅度上来看,月度级别的行情下,上证综指和利率均并未突破疫情调整前的高位。

行情演绎至此,均基本符合逻辑,但此后股涨债跌修复行情迅速结束,就略显蹊跷:上证综指在小幅反弹后,一路下挫直至11月中旬,调整幅度达到250点;而债市也在小幅调整后,利率重回下行,直到9月才见底反弹。换言之,在2003年Q2的疫情冲击之后,3季度的大部分时间都是股跌债涨(或者更准确的股跌债震荡)。

基本面视角:经济快速企稳,并不支持股弱债强

股弱债强,最“理所当然”的原因来自于基本面的弱势。但是从数据来看,疫情之后,虽然消费恢复略显滞后、但是在投资平稳和生产快速恢复之下,整体经济数据在2季度末已经明显回复,即使算上公布的时间滞后期,经济基本面不支持Q3的股弱债强。

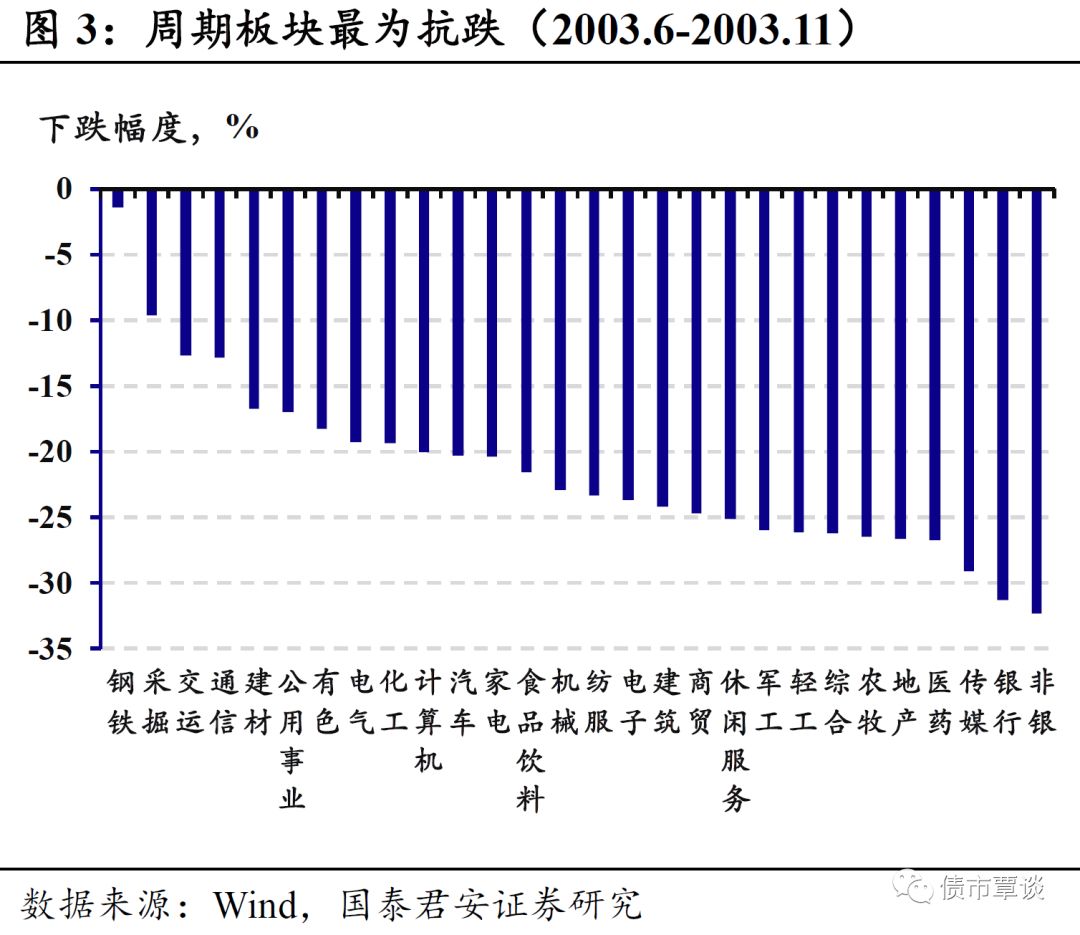

另一个旁证来自股市的结构行情。2003年的股市调整期中(6月初-11月中旬),从A股各个行业板块调整的幅度来看,典型的周期板块如钢铁、采掘、建材等是最为抗跌的,即所谓的“五朵金花”。这也从一个侧面说明,经济基本面因素并非“后疫情”时段行情的主要矛盾。

金融数据:疫情冲击有限,金融数据偏强

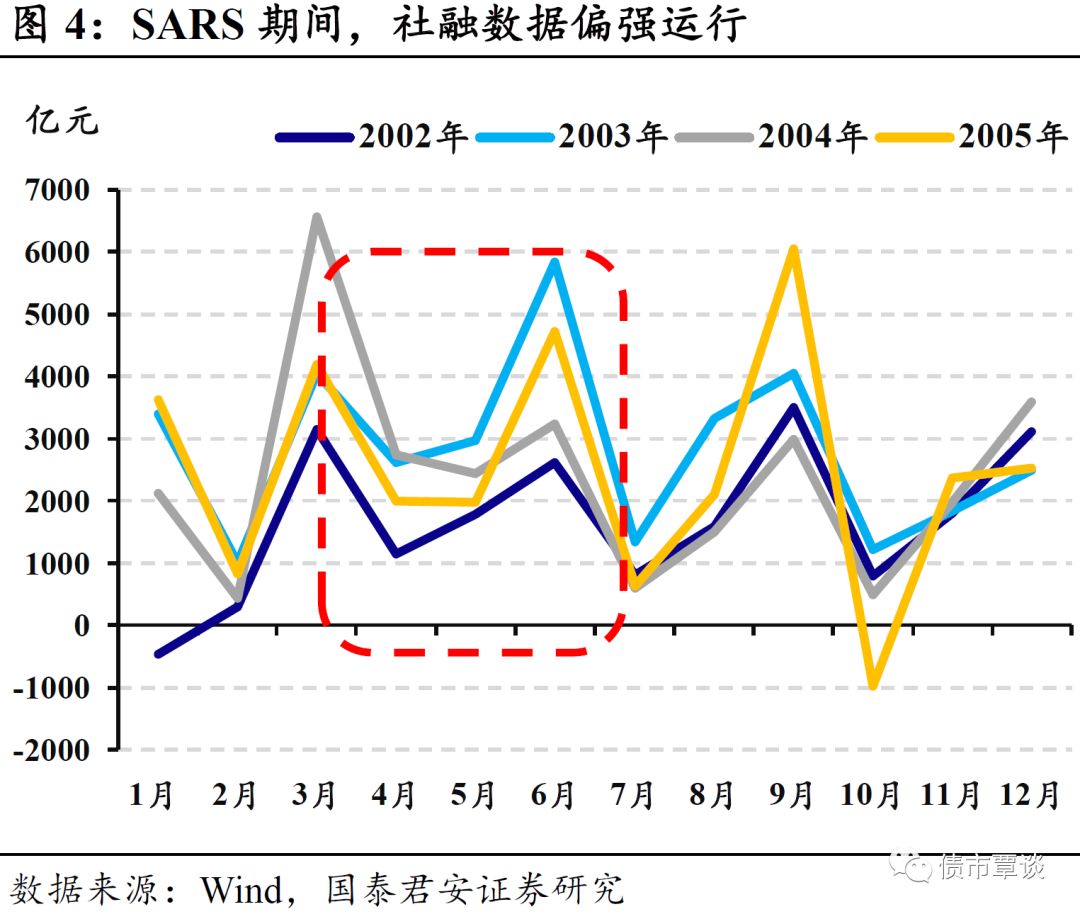

那么是金融数据的疲软造成的吗?即使实体经济数据无虞,金融数孱弱也可能造成类似效果。但从2003年SARS期间经验来看,疫情对于金融数据影响较小。

受到疫情冲击最大的2003年2季度,其金融数据反而是前后几年中最为强劲的(社融数据最早从2002年开始),当然这可能和2003年经济开始逐步转向过热有关。另一方面,2003年非典期间的融资走势也符合季节性。综合来看,2003年非典对于金融数据影响相当有限。整个3季度“股弱债强”的直接原因也不是金融数据。

货币政策视角:超预期不断累积的过程

观察2003年的货币政策、资金面与债市行情的互动,我们认为这个维度是主导了2003年Q3行情的主逻辑:

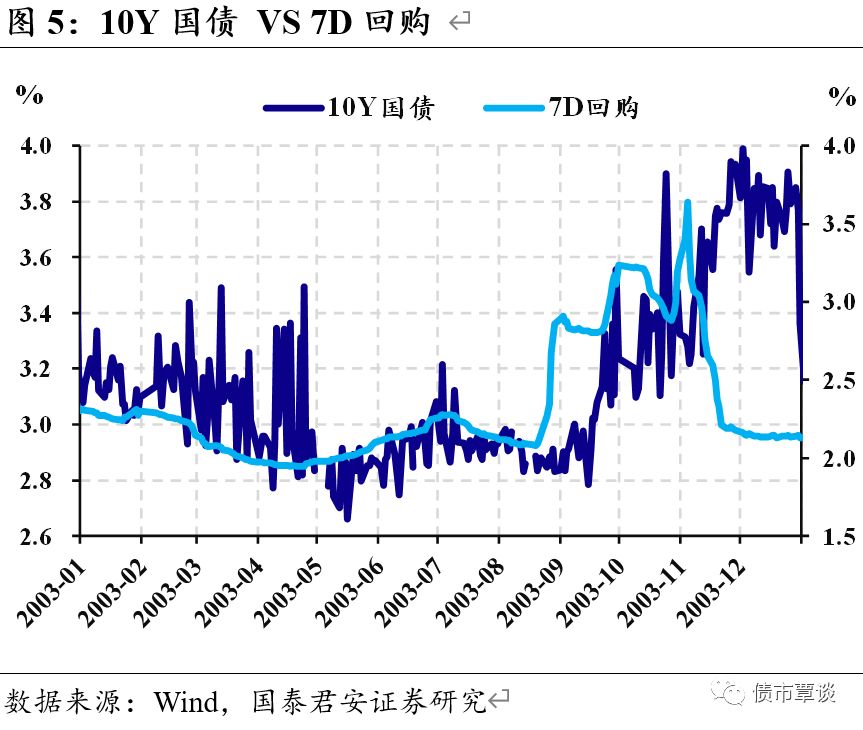

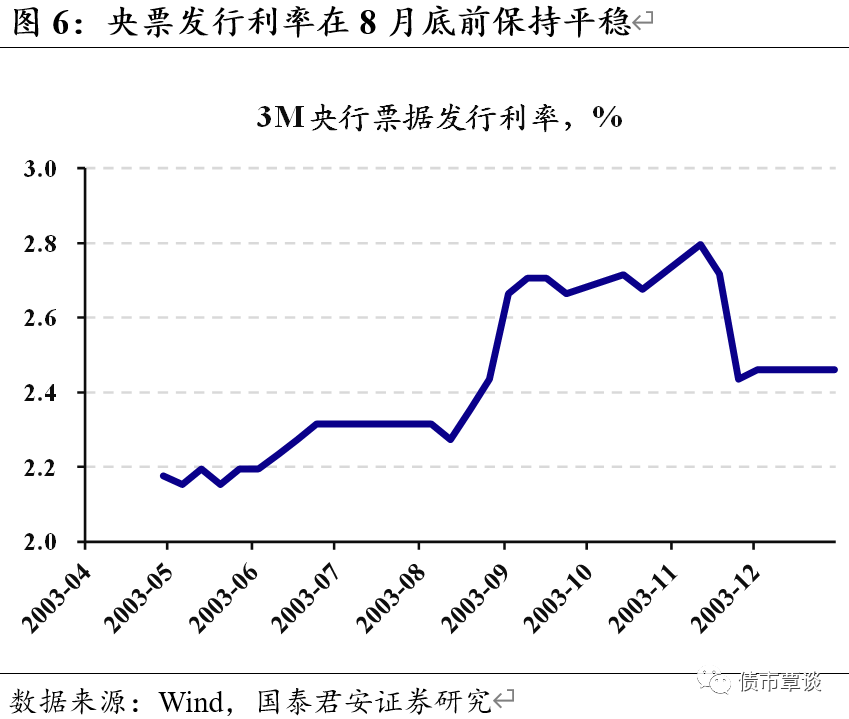

①从趋势和时点来看,10Y国债与资金利率的走势最为吻合。无论是作为当时央行公开市场操作工具的央票发行利率,还是二级资金市场的回购利率,均在疫情结束后的5月中旬小幅抬升,而进入7月后稳中有落,到8月底再次出现一个较为明显的抬升。

而在8月初发布的2003年2季度货政报告中,央行明确表达了对于过快增长的信贷规模的担忧后,8月23日宣布上调存款准备金率也正式标准着货币政策的收紧,债市快速调整、也正式开启了2004年“通胀熊”的序章。

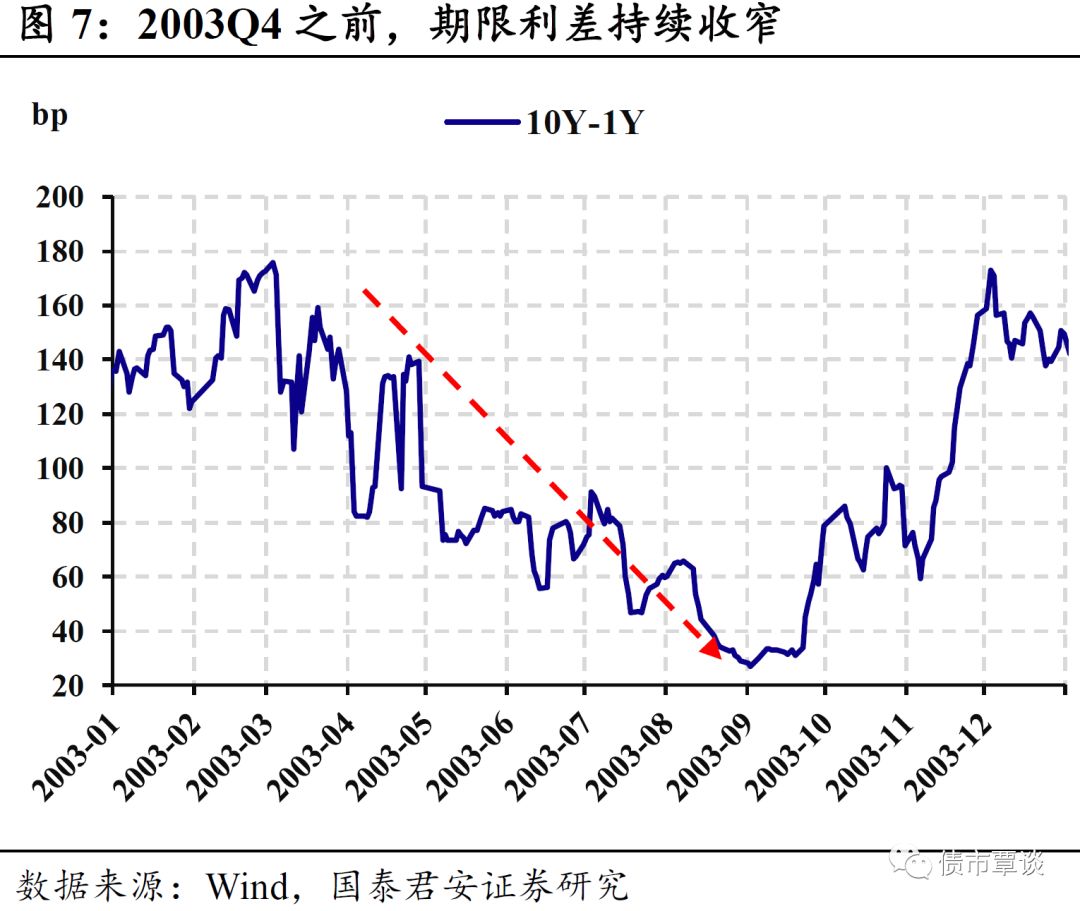

②从期限利差的角度,可以看到无论债市涨跌,10Y-1Y的期限利差都不断收窄。曲线在持续的平坦化,这反映出在债市的角度,市场对于未来的货币政策仍有较强的安全感。2003年Q2-Q3的行情底层逻辑是资金面的平稳,这也构成了3季度末政策转向后、债市急跌的原因之一。

从股市的角度,货币政策也是重要的维度。从行情复盘来看,拐点之后A股和H股的走势分化,A股在反弹至6月后,开启了长达半年的下跌,而港股则一路上涨。背后的原因可能就来自于两地货币政策的差异:人行在经济过热迹象明确后,开启了货币政策的紧缩,打压了A股估值;而香港市场在彼时更多跟随美股、货币政策锚定联储,而2003年6月美联储降息后,联邦基金利率达到了前危机时代的低点1%。

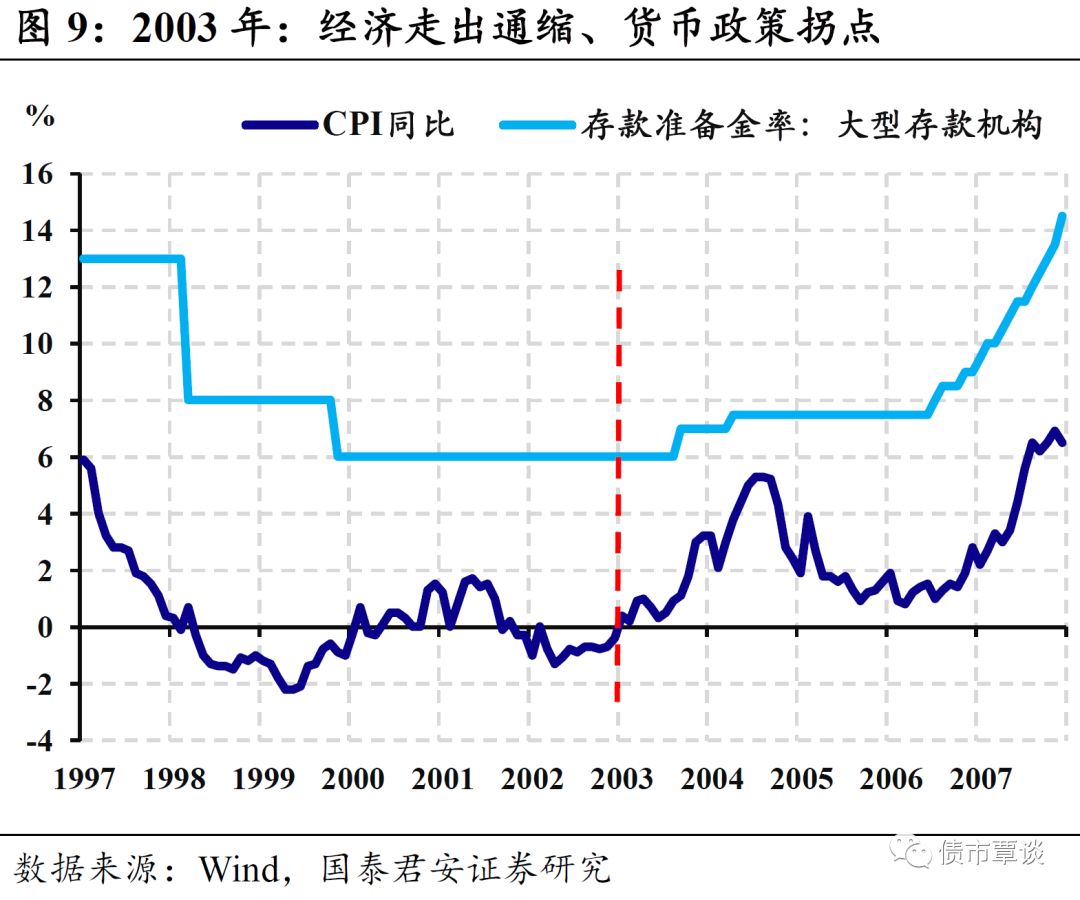

拉长视角来看,2003年之前,A股整体估值偏高,一个重要的背景就是,1998-2002年央行货币政策的主要目标是稳增长、防通缩,典型政策是降息降准。进入2003年,中国经济走出通缩、进入高速增长的双顺差时代,货币政策的主要目标转变为避免经济过热、保持内外平衡,典型操作变成了投放央票对冲外汇占款和信贷调控。货币政策的转向,叠加2003年社保、QFII等机构正式入市,A股的高估值不断修正,直至2005年的牛市起点。

2. 对当前市场的启示

从2003年的后疫情时代的情况来看,经济复苏逻辑并不必然主导资本市场的走势,而货币政策可能更为重要,央行货币政策松紧不仅可能主导了债市的走势,甚至可能影响股市的估值和风格。

与2003年相比,当前可能有几点明显的不同:

①货币政策收紧的可能性更小:与2003-2007年相比,当时的中国经济处于大规模双顺差、容易过热的阶段,货币政策的底色是防止过热、保持内外平衡。

而当前,中国经济在控制杠杆率、缓释风险的阶段,货币政策的主要目标是稳定总需求,平稳度过经济下台阶阶段,货币政策固然不能大水漫灌,但是趋势性收紧的可能性较小。在流动性整体宽松的背景下,2020年的后疫情时段不会简单复制2003:债市趋势性转转熊风险较小,股市也可能享受到流动性和无风险利率下行的利好。

②经济所处周期和疫情发生时点不同,灾后反弹的模式或有不同:当前不太可能像2003年走出通缩后走向过热,债市也不太可能复制通缩牛市向通胀熊市的“戏剧性”转化。此外,由于复工的滞后,本轮灾后基本面反弹的高度和斜率大概率弱于2003,时滞也可能更长。

2003年之后,“通缩”牛市的真正结束是在经济走出通缩之后,不同于上升周期,市场对于2020年新冠疫情之后的预期,也更接近于向6%左右的增速修复,而不是开启新的周期。

利率曲线仍然较为陡峭:交易并不拥挤、长端性价比仍高。观察近期的利率下行,利率曲线仍然维持较为陡峭的状态,从中债估值衡量,10Y期国债和1Y、3Y、5Y等利差没有明显变化,各期限均较节前一周的收盘(疫情冲击尚未显现)下行30bp左右,较节前收盘下行20bp左右,仍然较为陡峭的状态。

陡峭的曲线意味着,一方面,长端在利率债中比价仍然合理;而另一方面,由于此前的利率下行较快,上车窗口期很短,而短控长多的预期下,长端的交易并不“充分”。总的来看,对比信用债,长端利率债流动性更好,离所谓“出口”更近;对比利率债内部,长端仍有比价的优势。

实际上,如果以本轮行情开始之前作为比价锚,当时市场的心态是短空长多,利率下行需要等待通胀、开门红、专项债水落石出。但是疫情冲击之后,“短空”这一步骤被加速跳过,而“长多”的视角下,货币政策宽松持续时间更长、经济增速面临显著下修,是年内维度上最重要的变化,而这都在方向上利好债市。如果说疫情尚不明朗的阶段,应对比判断重要。那么当前,方向可能比点位更重要。

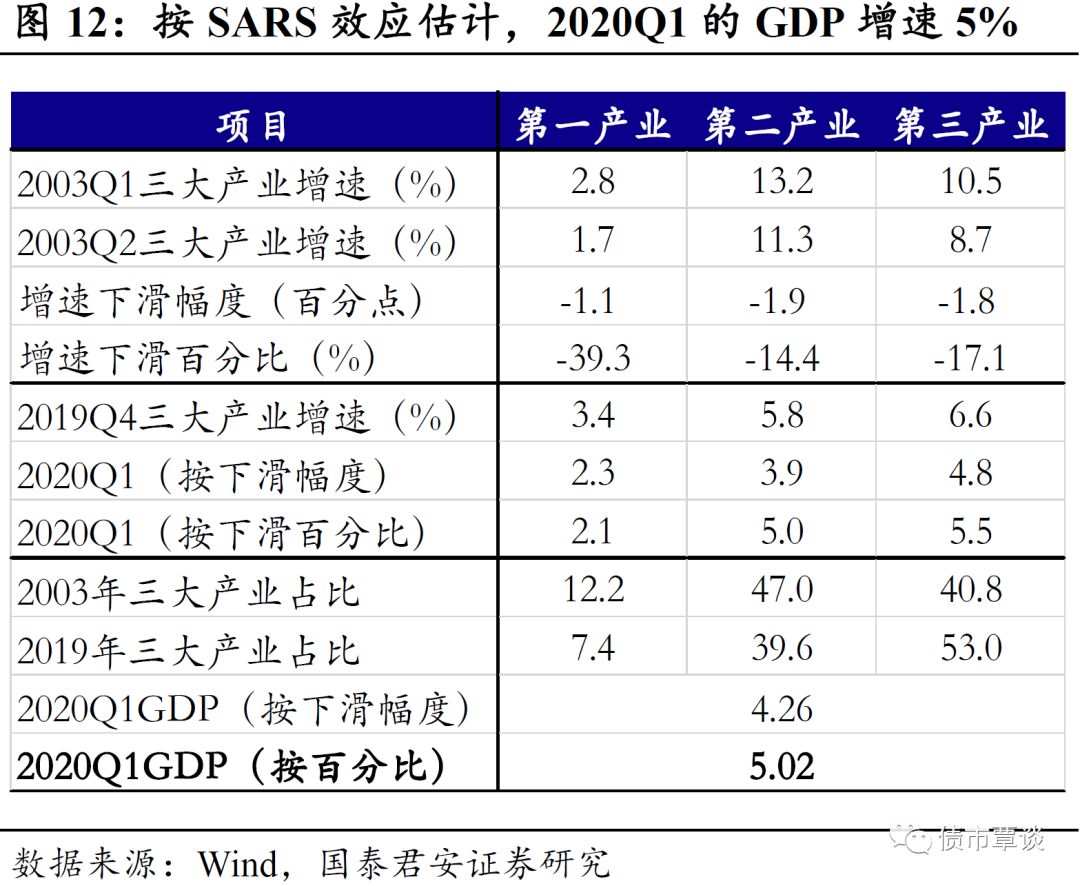

具体节奏应该如何把握?我们认为相对而言,金融数据较强、而实体数据较弱。金融数据方面,工作日效应偏弱、政策大概率也会对于受疫情影响较大的地区、行业、企业类型有针对性的扶持,2003年SARS的经验也显示疫情对于金融数据影响较小;而实体方面,由于所处经济周期位置不同、疫情发生时点将显著影响复工,即使按照SARS冲击等比例简单估算,1季度的GDP增速也将下滑至5%,而实际经济表现将大概率弱于这一估算。

总的来看,在货币政策和资金面仍有安全感、市场整体仓位和抛压有限、长端利率债仍有性价比的情况下,金融数据和实体数据的节奏不同可能给市场提供了波段操作的机会。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)