原标题:【华泰宏观李超】1月大概率是全年CPI高点——2020年1月通胀数据点评

来源: 华泰宏观李超 文 | 华泰宏观 李超 / 朱洵

内容摘要

>> 1月CPI突破+5%,维持全年CPI中枢+3.5%的预测,1月或是年内高点

1月CPI环比+1.4%,同比增速+5.4%,高于wind一致预期0.6个百分点。1月非食品CPI当月环比+0.6%强于季节性,统计局表述为“受春节前城市务工人员返乡影响,部分服务价格上涨明显,如美发、家政服务、车辆修理与保养”。我们认为,今年1月份非食品CPI环比表现较强,主要体现的是新冠疫情对供给端形成的冲击,即疫情防控、商户休业,供给受冲击。2月中旬各地将陆续复工,但疫情影响仍在,较去年同期,服务类产业的供给和需求可能均受到负面冲击。我们仍维持今年CPI中枢可能在+3.5%左右的中性预测,仍然认为高点可能在年初,随后平缓下行。

>> 交运物流有望逐渐恢复正常,疫情对食品CPI的持续影响有限

今年年初爆发的新冠疫情,叠加各地为防控疫情而采取的交通管制,使得春节期间部分地区农畜产品的物流输送受限。同时,新冠疫情导致居民囤积食品的需求上升,部分农产品出现一定的涨价预期。但我们不太担心食品价格持续超预期上行,国家高度强调维持正常物价秩序、打击投机涨价行为,随着交通物流逐渐恢复正常,居民日用物资的正常充足供应有望得到保障,民众短期内非理性囤积生活物资的行为将逐渐平息。全年看,疫情对今年CPI中枢的影响略偏负面。

>> 提示关注农产品结构性涨价的可能性

我们认为,主粮作物(水稻、小麦等)2020年大规模涨价风险不大,对整体CPI扰动有限。但需关注三条逻辑下的农产品结构性涨价可能性:一是猪周期的回升及见顶会带动相关粮食需求回暖,部分饲料原料——玉米、豆粕等,可能随着猪周期见顶、生猪补栏完成而出现涨价;二是预计2020年流动性环境整体充裕,部分农产品价格波动可能受流动性驱动而放大。历史经验来看,橡胶、豆粕、玉米、棕榈油等品种价格容易受到流动性环境的扰动;三是由于持续迁入的境外虫源叠加本地新繁殖虫源,2020年草地贪夜蛾病虫害风险可能增大,提示关注病虫害风险对粮食产量的扰动。

>> 新冠疫情可能使得养殖户短期继续压栏,短期猪价可能继续温和上涨

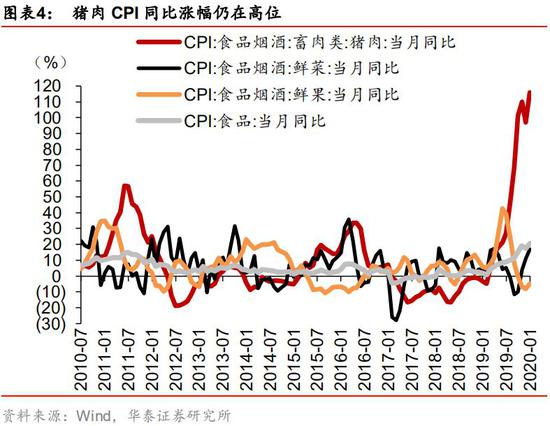

1月猪肉CPI环比上涨8.5%,与我们预计的春节前后呈现正常季节性上涨的表现相符。农业部数据显示,2019年12月份能繁母猪存栏连续三个月环比小幅回升,我们认为这可能反映了在政府的鼓励政策、以及养猪行业利润加大的带动下,部分养殖企业已在补栏过程中。对生猪养殖而言,新冠疫情影响了养殖户往外输送,养殖户短期可能继续压栏,猪价可能继续温和上涨;但后期疫情缓解后,出栏生猪单头净重可能更大,后期猪肉供给有望更加充足。

>> 新冠疫情可能对一季度PPI环比形成负面冲击

2020年1月PPI环比持平,同比+0.1%,PPI同比如期小幅转正。新冠疫情可能影响基建、地产、制造业等领域的复工生产节奏,进而反映在工业品价格端;在新冠疫情升级后,从今年1月中旬至2月初,期间LME铜价整体下跌,市场担忧疫情可能影响国内经济增长。我们认为疫情对PPI的负向冲击可能在今年2、3月份数据体现,2月份PPI环比和同比可能重新转负。中性情形下,相较2019年底的预测值,疫情对全年PPI中枢的负面影响可能有0.5个百分点。

风险提示

部分CPI门类价格可能由于各地消费/生产受疫情影响,而受到传导影响;部分农产品价格波动性可能加大。

正 文

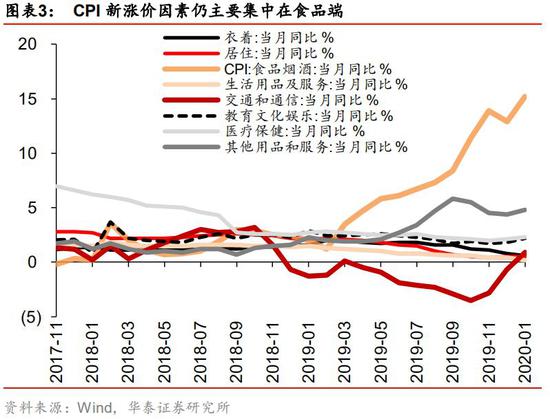

2020年1月CPI环比+1.4%;同比增速+5.4%。1月CPI结构中,非食品CPI环比+0.6%、表现强于季节性,统计局表述为“受春节前城市务工人员返乡影响,部分服务价格上涨明显,其中美发、家政服务、车辆修理与保养价格分别上涨5.2%、4.7%和4.6%”。统计局同时表述“1月份,湖北CPI环比上涨1.5%,同比上涨5.5%,涨幅与全国大体相当,反映了当地市场保供稳价工作在有关方面支持下取得积极成效。”

食品CPI环比+4.4%,表现略强于历史季节性,主要原因是春节因素叠加新冠疫情,导致居民囤积食品的需求上升。食品中,鲜菜、猪肉、鲜果价格分别环比上涨15.3%、 8.5%和5.5%。

2019全年通胀中枢为+2.9%,2019年三四季度,通胀中枢上行速率超预期,主要受猪周期快速上行拉动。我们认为,2019年8-10月猪肉价格快速上行,主要还是因为此前猪瘟疫情造成存栏过度去化。目前限制生猪补栏的因素主要是环保影响(且由于非洲猪瘟疫情防治要求,环保标准不大可能放宽),以及部分散户养殖永久退出市场。农业部数据显示,2019年12月份能繁母猪存栏连续三个月环比小幅回升,我们认为这可能反映了在政府的鼓励政策、以及养猪行业利润加大的带动下,部分养殖企业已在补栏过程中。对生猪养殖而言,新冠疫情影响了养殖户往外输送,养殖户短期可能继续压栏,猪价可能继续温和上涨;但后期疫情缓解后,出栏生猪单头净重可能更大,后期猪肉供给有望更加充足。

2020年主粮及其他农产品价格有无可能出现异常波动?我们认为偏离历史均值较大的降水量可能反映了发生洪水或干旱灾情的可能性,而“暖冬”利于害虫卵蛹越冬,可能影响次年粮食种植效率。历史上,2000-2001年的旱灾、叠加2003年洪涝灾害,粮食减产带动粮食CPI同比从2003年起大幅上行;而粮食CPI在2006-2008年、2009年三季度-2011年一季度期间的上行,可能叠加了猪周期和总需求上行的影响和异常气候扰动的因素。从基本面因素来看,2015年以来,洪涝、干旱灾情面积均呈现回落,国家灾情防控能力增强;统计局数据显示,2019年全国粮食总产量6.63亿吨,创历史最高水平。总体来看,我们认为我国主粮供给基本面仍有较强保障。

我们认为,主粮作物(水稻、小麦等)2020年大规模涨价风险不大,对整体CPI扰动有限。但需关注三条逻辑下的农产品结构性涨价可能性:一是猪周期的回升及见顶会带动相关粮食需求回暖,部分生猪产业链相关粮食作物(饲料原料)——玉米、豆粕等,可能随着猪周期见顶、生猪补栏完成而出现涨价,适逢国内玉米、大豆库存比下行;二是预计2020年流动性环境整体充裕,部分农产品价格波动可能受流动性驱动而放大。历史经验来看,橡胶、豆粕、玉米、棕榈油等品种价格容易受到流动性环境的扰动;三是由于持续迁入的境外虫源叠加本地新繁殖虫源,2020年草地贪夜蛾病虫害风险可能增大,提示关注病虫害风险对粮食产量的扰动。

今年年初爆发的新冠疫情,叠加各地为防控疫情而采取的交通管制措施,使得春节期间部分地区农畜产品的物流输出受限。同时,新冠疫情导致居民囤积食品的需求上升,部分农产品出现一定的涨价预期。但我们不太担心食品价格出现持续的超预期上行,因为国家高度强调维持新冠疫情期间的正常物价秩序、打击投机涨价行为,随着交通物流逐渐恢复正常,居民日用物资的正常充足供应有望得到保障,民众短期内非理性囤积生活物资的行为将逐渐平息。

我们认为,今年1月份非食品CPI环比表现较强,主要体现的是新冠疫情对供给端形成的冲击,即务工人员返乡、疫情防控商户休业,供给受冲击。2月中旬各地将陆续复工,但疫情影响仍在,服务类产业的供给和需求可能均反映负面冲击。我们仍维持2020年CPI中枢可能在+3.5%左右的中性预测,仍然认为今年CPI高点可能在年初,随后平缓下行。

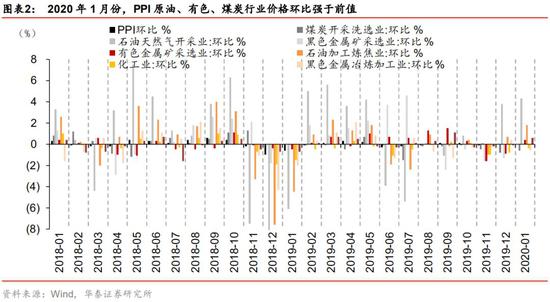

2020年1月PPI环比持平,同比+0.1%,PPI同比如期小幅转正。2020年1月份有色、原油、煤炭行业环比强于前值。2019年11/12月份部分工业原料生产出现扩张,2019年12月、2020年1月PPI环比持平、较前值出现改善,期间铜价、螺纹钢价格上行,我们认为是政策工具刺激预期对工业品价格影响的提前反映。但今年年初的新冠疫情可能影响基建、地产、制造业等领域的复工生产节奏,进而反映在工业品价格端;在新冠疫情升级后,从今年1月中旬至2月初,期间LME铜价整体下跌,我们认为这反映了市场担忧疫情可能影响国内经济增长(铜价对我国内需的边际变化较为敏感)。我们认为,疫情对PPI的负向冲击可能在今年2、3月份数据体现,2月份PPI环比和同比可能重新转负。

类比2003年SARS疫情对宏观经济的影响,工业生产有望在疫情得到控制、企业开始复工后,从今年二季度开始出现补偿性反弹,在这种情形下,相较2019年底的预测值,疫情对全年PPI中枢的负面影响可能有0.5个百分点。

风险提示

部分CPI门类价格可能由于各地消费/生产受疫情影响,而受到传导影响;部分农产品价格波动性可能加大。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)