来源:EBS固收研究 作者:张旭/李枢川

原标题:【光大固收】疫情推动CPI再创新高——对2020年1月CPI和PPI数据点评兼债市观点

摘要

◆事件

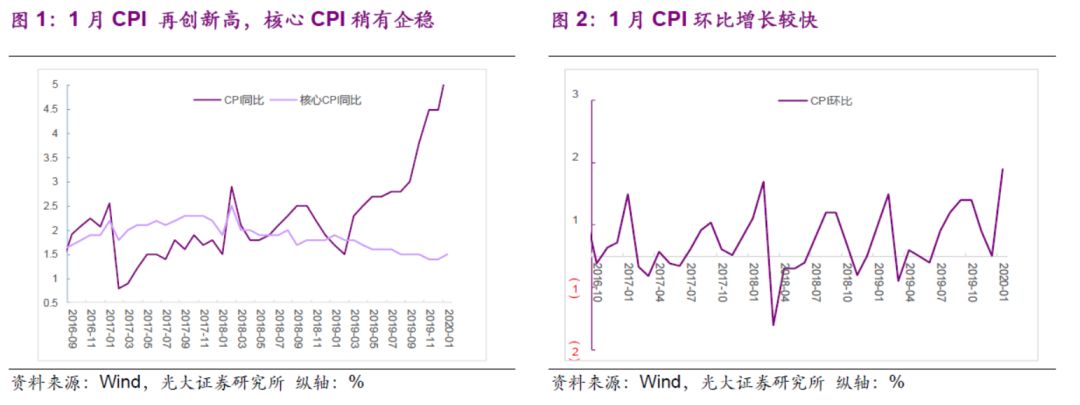

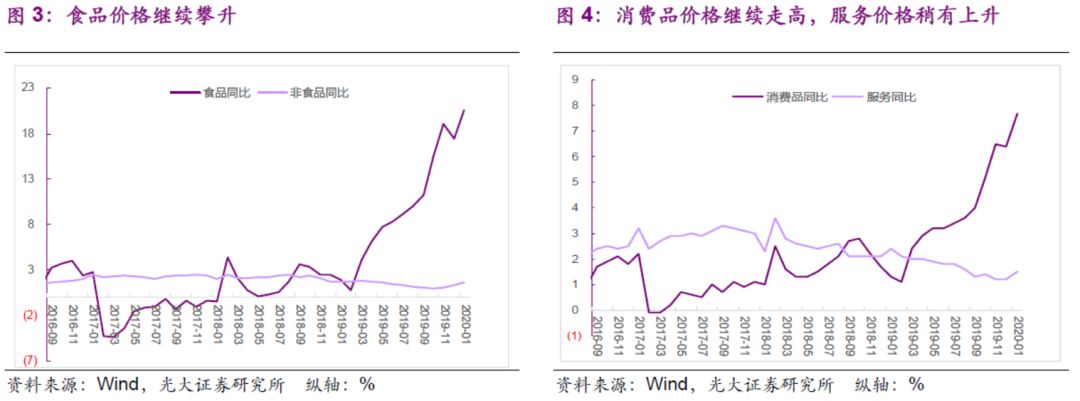

2020年2月10日国家统计局公布数据显示,2020年1月CPI同比上涨5.4%,比上月扩大0.9个百分点;CPI环比增长1.4%,前值0%;PPI同比上涨0.1%,前值-0.5%,比上月高出0.6个百分点;PPI环比持平。

◆点评

疫情推动CPI再创新高,后续易下难上

2020年1月CPI同比增速5.4%,涨幅比上月扩大0.9个百分点。CPI增速大超市场预期,并创2011年10月以来最高水平。春节因素以及今年与去年春节错月对CPI大涨的解释有限,我们认为主要还是来自疫情对供给的影响。2020年1月核心CPI上涨1.5%,比上月0.1个百分点,稍有企稳;1月CPI环比增长1.4%,比上月增加1.4个百分点,影响同样来自疫情对供给的影响。

猪肉---畜肉---食品---CPI目前仍然是影响CPI价格走势的核心链条,当前疫情对供给的冲击则强化了这一链条对CPI的影响。

后续随着疫情逐渐得到控制,其对供给的影响也会弱化,猪肉供给短缺修复的情况也会重上轨道,预料后续CPI走势易下难上。

PPI同比转正,但后续不确定性较大

2020年1月份PPI同比上涨0.1%,增速比上月高出0.6个百分点,2019年7月以来首次转正,且连续3个月向上;环比则持平。

对于下一阶段PPI走势,最新PMI生产指数有所回落,南华工业品指数2月份以来下滑明显,高炉开工则持续下降,在疫情的影响下,我们预计下一阶段PPI走势有较大的不确定性,主要关注的还是疫情何时得到控制,生产何时得到恢复。

◆债市观点

当前疫情对基本面冲击较大,但疫情不会改变我国经济中长期发展趋势,未来主导债市走势的主线仍然是基本面的变化。当前10Y国债收益率已处在较低位置。维持之前的观点,即认为10Y国债年内仍将在一定区间震荡,难以形成明显下行,中枢较2019年有所下降。

◆风险提示

疫情冲击后基本面恢复不及预期,结构性通胀修复较慢。

事件

2020年2月10日国家统计局公布数据显示,2020年1月CPI同比上涨5.4%,比上月扩大0.9个百分点;CPI环比增长1.4%,前值0%;PPI同比上涨0.1%,前值-0.5%,比上月高出0.6个百分点;PPI环比持平。

点评

1、疫情推动CPI再创新高,后续易下难上

2020年1月CPI同比增速5.4%,涨幅比上月扩大0.9个百分点,市场预期4.8%。CPI增速大超市场预期,并创2011年10月以来最高水平。CPI同比大涨跟春节因素以及今年与去年春节错月(今年春节为1月25日,去年为2月5日)有关。但从历史统计情况来看影响,这两项因素影响有限。2009年到2019年中,春节发生在1月并同时出现春节错月的情况有四次,分别是09/08(09年春节为1月26日,08年为2月5日),12/11(12年春节为1月23日,11年为2月3日),14/13(14年春节为1月31日,13年为2月10日),17/16(17年春节为1月28日,16年为2月8日)。09、12、14、17年1月CPI同比增速分别为1%、4.5%、2.49%、2.55%,平均增速为2.63%。08、11、13、16年1月CPI增速分别为7.1%、4.9%、2.03%、1.8%,变动情况分别为-6.1、-0.4、0.5、0.7个百分点。

2019年1月CPI同比增速1.7%,2020年1月CPI增速比其高出了3.7个百分点。从上述分析可以看出,春节、春节错月因素难以解释本次的变动幅度,我们认为主要还是来自疫情对供给的影响。

2020年1月核心CPI上涨1.5%,比上月扩大0.1个百分点,稍有企稳,后续需继续关注。2020年1月CPI环比增长1.4%,比上月增加1.4个百分点,影响同样来自疫情对供给的影响。

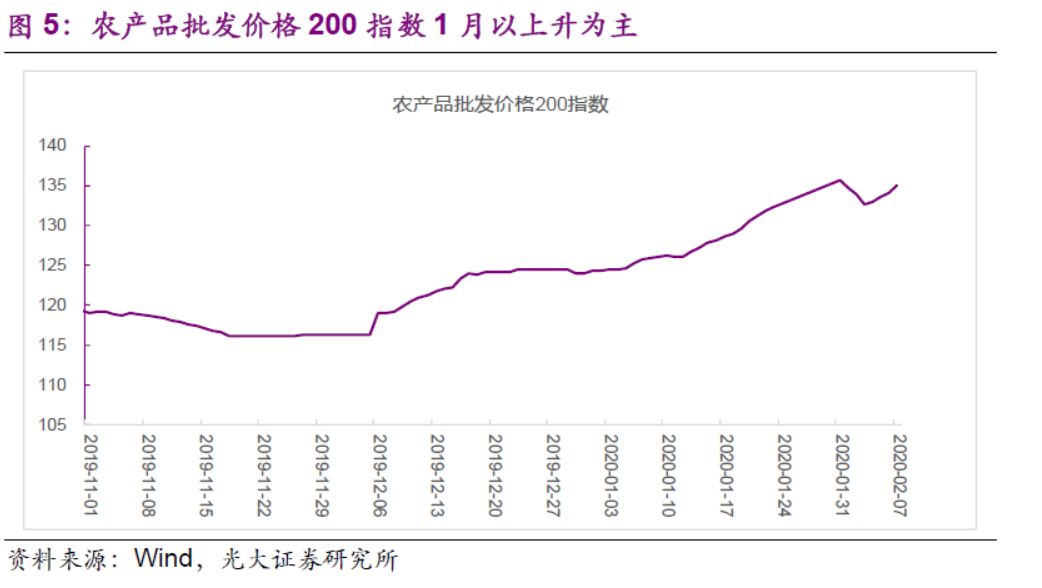

分项来看,食品价格仍然是影响CPI走势的关键,与非食品价格分化在加大。2020年1月食品价格同比增加20.6%,比上月(17.4%)高出3.2个百分点,上月稍有下降后继续上涨;非食品价格同比增速1.6%,与上月(1.3%)相比上涨0.3个百分点。

消费品价格继续走高,服务价格稍有上升。消费品价格2020年1月同比7.7%,比上月上涨1.3个百分点;服务价格同比1.5%,增速比上月高出0.3个百分点,似有走出之前持续下降通道的迹象。

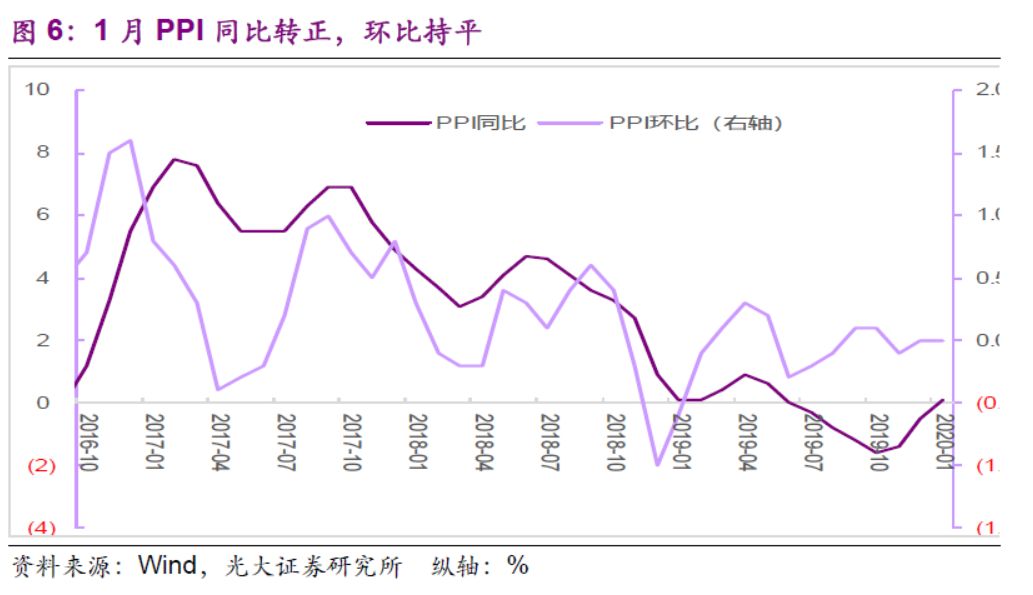

猪肉---畜肉---食品---CPI目前仍然是影响CPI价格走势的核心链条,当前疫情对供给的冲击则强化了这一链条对CPI的影响。2020年1月猪肉价格同比上涨116.0%(2019年12月同比涨幅为97.0%),影响CPI同比增速上涨2.76个百分点(2019年12月是2.34个百分点),环比上涨8.1%,影响CPI环比增速0.39个百分点。据农业农村部对批发市场监测数据来看,农产品批发价格200指数在1月份以上升为主,比2019年12月底上升了11.7点。

我们认为,之前猪肉供给短缺的影响近期在疫情时期得到强化。但后续随着疫情逐渐得到控制,其对供给的影响也会弱化,猪肉供给短缺修复的情况也会重上轨道,预料后续CPI走势易下难上。

2、PPI同比转正,但后续不确定性较大

2020年1月份,全国工业生产者出厂价格(PPI)同比上涨0.1%,增速比上月高出0.6个百分点,2019年7月以来首次转正,且连续3个月向上;环比则持平。

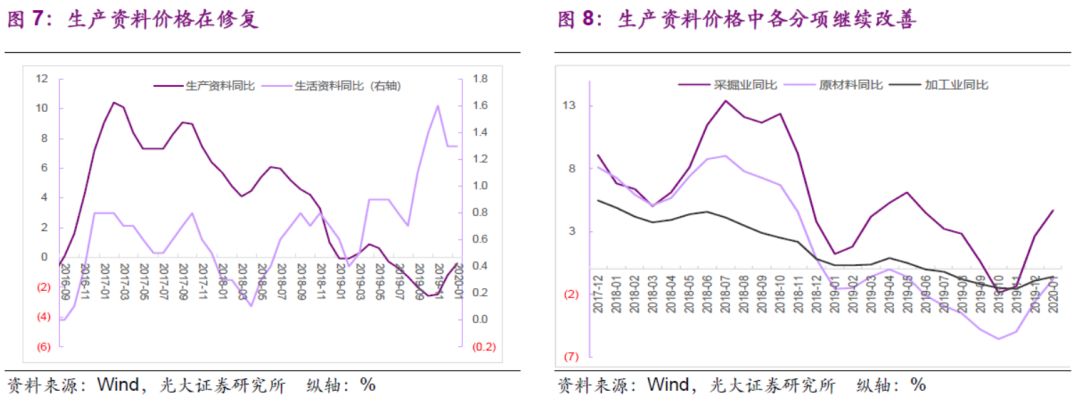

分项来看,2020年1月生产资料价格同比下降-0.4%,降幅比上月收窄0.8个百分点,呈持续改善态势。生活资料各分项均在改善,采掘、原材料、加工三项的同比增速分别比上月提升2.1、1.8和0.3个百分点。生活资料价格同比上涨1.3%,与上月持平。

对于下一阶段PPI的走势,2020年1月PMI为50.0%,比上月回落0.2个百分点,刚好位于荣枯线。高频数据方面,南华工业品指数2月份以来下滑明显,高炉开工2月份以来则持续下降,在疫情的影响下,我们预计下一阶段PPI走势有较大的不确定性,持续修复的趋势大概率受到冲击,主要关注的还是疫情何时得到控制,生产何时得到恢复。

当前疫情对基本面冲击较大,但疫情不会改变我国经济中长期发展趋势,在货币政策强调逆周期调节的背景下,未来主导债市走势的主线仍然是基本面的变化。

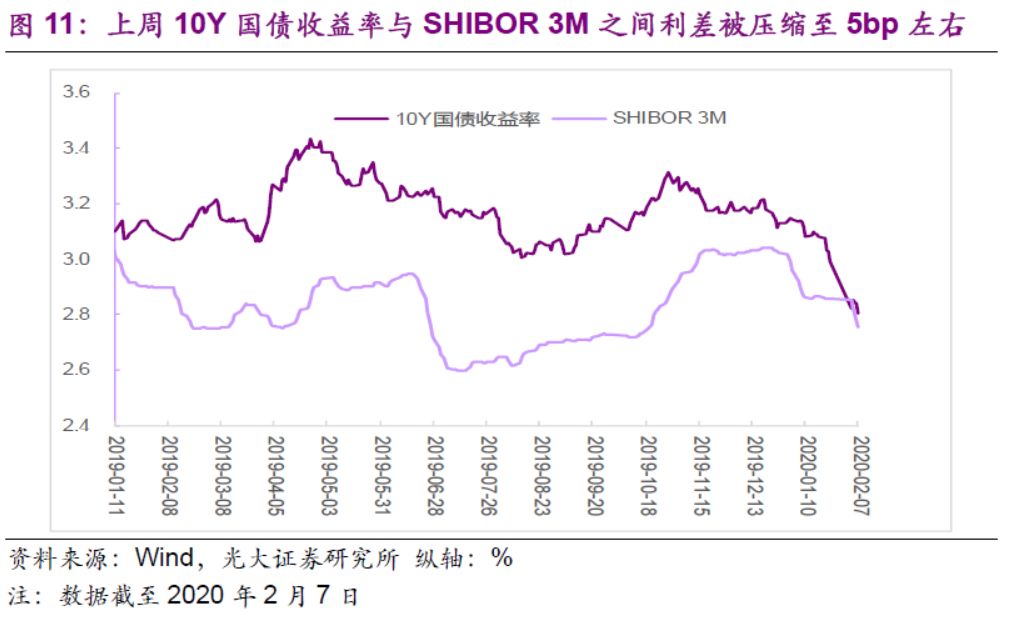

当前10Y国债收益率已处在较低位置,从静态来看,2006年初至今10Y国债收益率的1/4分位数和中位数分别为3.18%和3.51%,上周收益率均值为2.83%,低于样本区间内95%的交易日;从动态来看,上周10Y国债由于下降太快,目前与货币市场利率(以SHIBOR 3M参照)之间的利差已经被压缩至5bp左右,处于非常低的水平,未来继续压缩空间很小。

我们维持之前的观点,即认为10Y国债年内仍将在一定区间震荡,难以形成明显下行,中枢较2019年有所下降。

风险提示

疫情冲击后基本面恢复不及预期,结构性通胀修复较慢。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)