来源:债市覃谈

原标题:猪通胀是“明牌”,稳增长是“暗线”

国君固收 | 报告导读:

增量信息下,股跌债涨,超出市场预期。经过周末对于CPI上冲和再融资新规的消化,周一股跌债涨,超出市场预期。股债走势与外盘相比有所分离,显示内部原因是主要矛盾。收盘后公布的金融数据不及预期,似乎能够解释这一现象。但仔细观察,数据偏弱事出有因,而结构上不乏亮点,并非像总量反应的那么悲观。

股债走势分化,背后是两个市场对于增量信息解读的差异。对于增量信息,两个市场的理解存在差异,对滞涨预期的担忧程度明显不同,货币政策在结构性通胀上行和经济下行之间“不松不紧”之际,债市更偏向不紧、而股市更担忧不松。

债市的明牌与暗线。展望未来,我们维持猪通胀对于市场的第一波冲击告一段落,市场的关注点切换回实体经济的判断。但是从近期数据和政策来看,我们认为目前决策层仍保有定力,年内的重要经济会议或维持当前基调、地方专项债提前批于年内落地的概率迅速减小,下行压力和政策对冲这对主要矛盾年内仍难分胜负。明牌是高企的猪通胀,暗线是分歧有待弥合的基本面,对应总量稳健、结构宽松的资金面,债市危险系数有所降低,但上涨弹性仍然不足,趋势性做多的时点还需等待。

正文

1.股债背后反映的是同一个逻辑吗?

基于上周末主流观点,一致预期的股涨债跌并未实现。刚过去的这个周末,市场都在消化两条比较重磅的增量信息:一个是10月CPI通胀“破3”后迅速冲至3.8%,直逼4%的整数点位,从目前生猪价格合理外推,11月CPI“破4”基本板上钉钉;另一个,则是国内再融资新规的系列新政,放松和取消了一系列限制。无论是直观反应还是逻辑推演,增量信息对于多股空债的判断似乎没有什么争议。

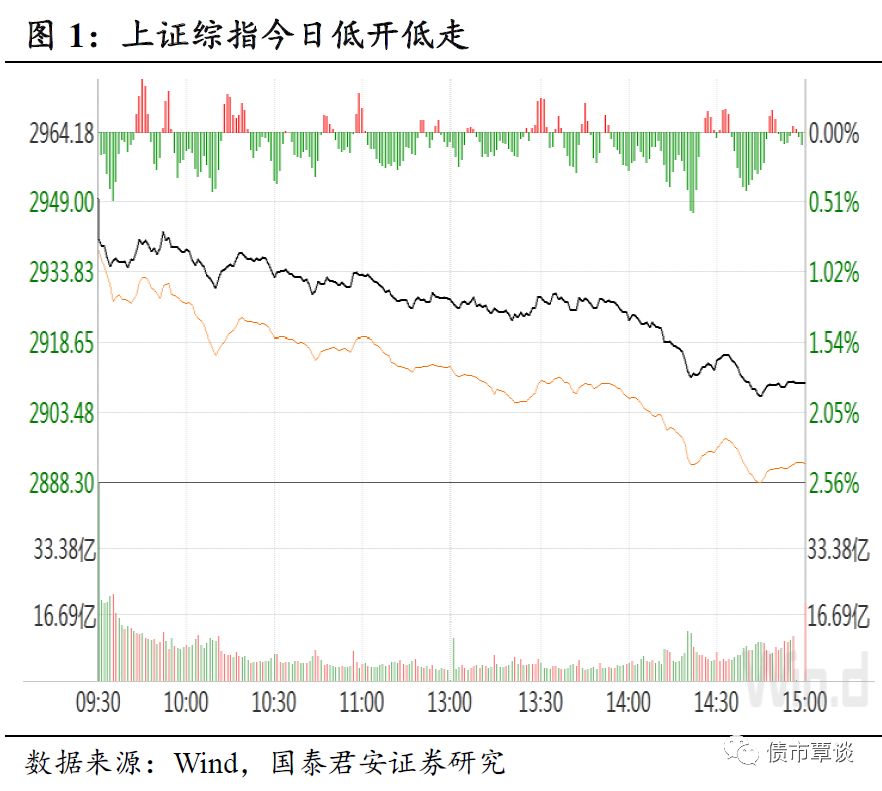

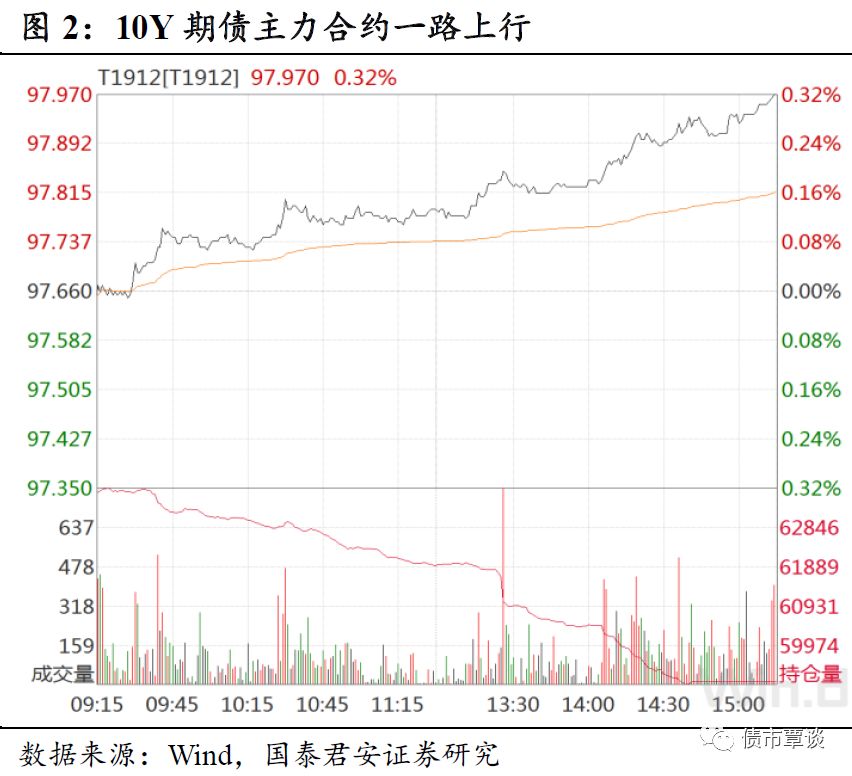

然而出乎不少投资者意料的是,周一市场从开盘就没有按照剧本演绎,近期压力不小的债市平稳开局,随着股市下跌而一路走高;另一方面,利好频出的股市却低开低走,全天显著调整。按照wind的行业板块划分,无一行业上涨,跌幅最小的食品饮料下跌幅度也超过1%。

外围市场情况与国内有所分化。反观周一亚太股市,日韩股指小幅收跌(-0.26%,-0.61%)、澳大利亚和印度小幅收涨(0.72%,0.05%)。港股领跌,恒生指数下挫2.62%。海外债市方面,美欧日的国债利率近期整体上行,全球负利率情况缓解。整体来看,国内股债市场行情有明显独立性,超市场预期的股跌债涨背后的原因应该还是自于内部因素。

当投资者纷纷表示行情有些“看不懂”,甚至开始讨论“双十一”股市多暴跌的日历效应时,盘后10月金融数据公布:乍看之下,信贷社融同比少增、低于市场预期,在一定程度上解释了当日的股债走势。

但仔细观察社融数据,客观来看,应该说事出有因,结构远没有总量看起来那么悲观:

①总量上,数据无疑是不够理想。一方面,信贷社融均同比少增,而且必须强调的是作为基期的18年10月,正是融资收缩逻辑二次发酵,债市新一轮行情启动的时点,数据差“赖不到”基数的头上。如同此前的CPI在早有预期的通胀大月,数据比预期的更“大”,此次金融数据就是众所周知的信贷小月,数据仍比预期更“小”。

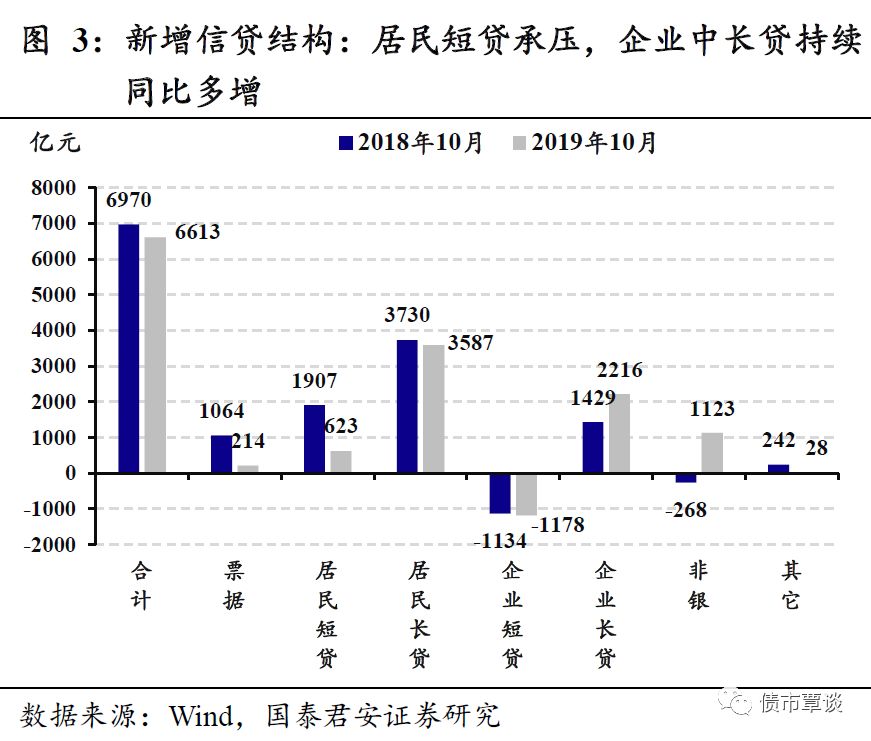

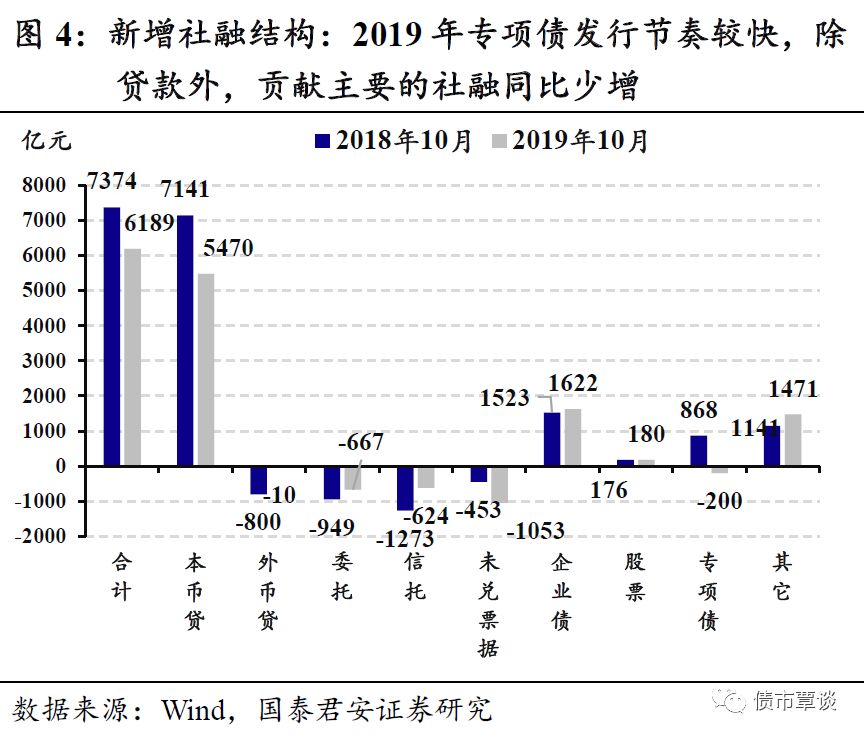

②结构上,事出有因、积极因素仍在。一方面,新增人民币信贷同比少增360亿元,其中居民短贷就同比少增近1300亿元,票据也少增了800亿元,近期控风险、严查消费贷或是主因;不过亮点在于企业中长贷,仍然维持向好趋势,同比多增近800亿元。社融方面,由于19年地方债发行节奏快于2018年,同比少增的1200亿元中,有接近1100亿元来自于这一贡献。

市场中常有数据“后验”证实了有效市场理论,因此从某种意义上,如果考虑到预期“抢跑”,那么市场总是对的。但是在当前位置,更重要的是观察投资者行为释放的信号,帮助我们更好的理解当前市场:

第一,近期行情确认了我们此前的判断,猪通胀的第一波冲击告一段落,市场切换回对于基本面的关注。如此前报告所述,在债券市场显著调整过后,我们认为猪通胀对于债市的第一波冲击已经结束,而央行“赶在”通胀数据之前的MLF降息更加确认了这一点。

从历史来看,4%左右的通胀区间,对应真实利率为负的程度“深浅不一”,对于当前点位的国债利率并没有明确的方向指引。债市投资万变不离其宗,各种复杂因素最终要落脚到货币政策的边际变化上。MLF降息之后,央行已经比较清晰的表明结构性通胀并不会导致总量货币政策的贸然收紧,相对而言央行更关注实体经济的下行压力,那么市场的思路最终也会向央行的角度靠拢。

同时,年末年初的各种政策定调,对于2020年经济形势的判断尤其重要。具体到当前,投资者更加关心专项债年内提前发行的数量、2020年总的额度有多少,2020年年地产和基建的组合将会如何表现。未来一段时间,以上内容相对猪通胀,对于市场的边际影响可能会更大。

第二,市场对于增量信息的理解存在分层。一方面,对于增量信息的敏感度不同:一个典型的案例是19年年初,因为对于宽信用的理解更为敏感,整体债市投资者往往先于权益投资者更看好权益类资产。从微观角度观察,估值合理的转债相对于正股,安全系数更高也是重要原因。因此,只要经济的下行压力无法被证伪,那么当前基本面信息显露出来的增量“颓势”,就会被债市投资者理解为利好,股市的反应相对滞后。

另一方面,理解的角度存在不同:以猪通胀对于货币政策的掣肘举例,债市投资者的理解更侧重“不会更紧”的一面,认为资金面的平稳仍可依赖;而权益投资者的理解更多的在“不会更松”的一面。因此,相对于猪通胀,再融资新政对于市场的边际影响更大。在货币政策没有“增量放水”预期之前,类似于解禁到期,可能造成存量抽水和抛盘压力。作为非机构投资者占主导的A股市场,也确认了这种解读的“正确性”。

2.股市和债市,当前谁更加安全?

货币不紧,债市难跌;货币不松,股市难涨。我们认为近期市场行情的走势,从债市单独的角度来看,主要矛盾发生了切换,市场从担忧猪通胀压抑货币政策,转变为观察经济基本面与政策的互动。

从股债对比的角度,则反映出不同市场投资者观察角度和心态的变化,债市目前的一致预期线索很明确:长期一致看好、短期暂避锋芒,主要观察点在于何时利空出尽,心态上更像是排除潜在利空,所以更为彻底的定价了滞胀预期。

对于股市而言,目前似乎仍缺乏清晰的一致预期,对于2020年市场的看法仍然是结构性机会为主,相对来说较为一致看好的龙头(集中度逻辑)、硬科技(历史显示科技行情都不止一波),当前整体浮盈较多,更多的可能是考虑获利了结或者进行锁仓防御,而非进攻。因此,股市的心态更像找寻潜在利好,这也是我们前述判断的基础。

展望未来,我们认为市场将回归基本面,但是四季度可能会保留悬念:

①政策可能不会有显性和增量的表态。观察近期重要数据,CPI公布直面市场的质疑,权重结果逆推来看没有人为调整痕迹,市场普遍预期的通胀大月中,数据较市场预期更高。金融数据方面,11日的公布时间相对偏早,而众所周知的信贷小月,数据较预期更低。

结合央行近期操作,以及市场多有讨论的2020年GDP翻一番算法,决策层已久未提到,我们的基准判断是决策层对于经济整体的状况仍感到可控,温和下行方向不变,且下行斜率可以接受。这种情况下,意味着政治局会议(年末的经济会议一般在11月下旬或者12月上旬)和中央经济工作会议(12月中旬),可能维持年中政治局经济会议的基调,稳增长方向不变,但不会有特别引人注目的“增量”表态。

②地方债提前发行的规模或低于市场预期。一方面,提前发放确实存在技术上的难度,如果经过人大常委会批准则时间不足,不经过这一流程则在法理上难寻先例;另一方面,随着11月中旬已经到来,北方已经入冬,提前批即使下发有效性也在下降。目前经济仍然较有韧性的情况下,地产投资仍然处于高位,“提前批”年内下发的迫切性有限。

③基本面主要矛盾:内生下行VS外生对冲,暂时仍是“暗线”。如同10月中采PMI和财新PMI的背离,10月的融资数据指向的是结构改善和总量收缩并存。从通胀角度来看,高频数据显示价格上冲暂时缓解,但是同比拉动效应因为19年同期的低基数而持续走高。

国内宏观的主线仍然是经济内生下行压力和政策托底对冲这对组合,前者的核心问题是连续在高基数上取得高增长的地产产业链如何软着陆,而后者则需要观察专项债—基建这一链条,这对组合真正见分晓需要等到2020年一季度。

“股市没那么安全、债市没那么危险”是既成事实。综合近期的增量信息,我们对年度策略中基建回升、地产有韧性的判断没有发生变化;最近一段时间,海外增量信息的部分显示:欧日的负利率状况缓解、海外机构看好欧洲经济触底的观点增多,如果贸易冲突能够达成阶段性协议,将会对于外贸产生较为正面的影响。

但无论自身观点和判断如何,确定性的结论可能要等到2020年一季度见分晓。相对于成为“明牌”的猪通胀,已经重新切换为市场关注点的经济和政策可能还会维持一段时间“暗线”。在这种情况下,市场的反应可能比基本面本身更为重要。

事实上,四季度除了经济基本面,市场对于其他方面的预期出奇一致。我们认为决定股债市场的胜负手,将由经济基本面决定。考虑到基本面仍不见企稳信号,股市没那么安全、债市没那么危险已成为既定事实。但另一方面,经济阶段性企稳的预期暂时也无法被证伪,因此当前股市和债市无法形成有效的趋势性行情。

总结来看,在未来半年高通胀确定性和经济不确定性的组合下,只要货币政策维持总量不紧和结构性宽松的格局,股市趋势性下跌和债市趋势性上涨的可能性都不算大,均无法摆脱震荡的格局。但从经济阶段性企稳和2020年初稳增长发力均无法被证伪的角度来看,股市的潜在上涨空间仍大于债市。因此,债市趋势性做多的时点还需等待,股市也可以以更加积极的心态面对。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)