来源:EBS固收研z究 本文作者 张旭 / 邬亮 / 邵闯

原标题:【光大固收】中信还是浦发?当前主要考虑正股估值水平——光大证券热点可转债比较系列之一

中信转债和浦发转债的相似度较高

2019年10月24日,浦发银行(600000.SH)刊登《募集说明书》和《发行公告》,公开发行浦发转债(110059.SH)。中信转债(113021.SH)和浦发转债在发行规模、债项评级、公司主营业务、当前转股价值等方面的相似性较强,浦发转债上市后,如何在中信转债和浦发转债之间进行选择,将成为可转债投资者面临的难题。

中信银行和浦发银行同为排名靠前的股份行

中信银行(601998.SH)和浦发银行(600000.SH)同为全国性股份制商业银行,总资产都在6万亿左右。2018年,在我国8家股份制银行中,浦发银行和中信银行的总资产分别排名第3位和第4位,营业收入分别排名第2位和第3位。从股权结构来看,中信银行的实际控制人为中信集团,浦发银行无实际控制人。

中信银行和浦发银行的经营情况差异不大

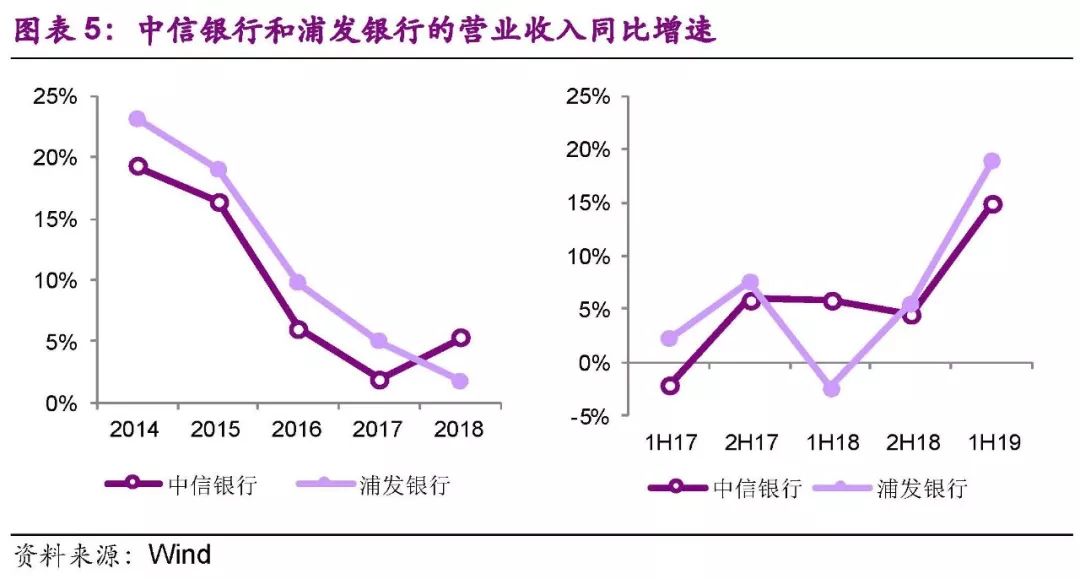

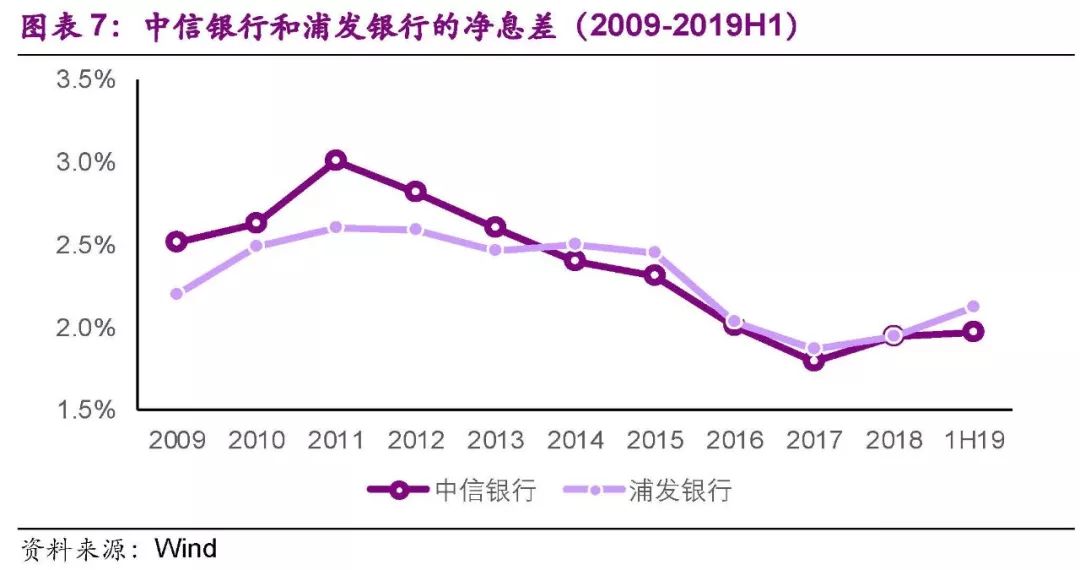

1)从营业收入增速来看,浦发银行表现略好于中信银行。2015至2018年,浦发银行的营业收入CAGR为5.39%,略高于中信银行(4.34%)。2)从净息差来看,中信银行和浦发银行的差异较小。2016年至2018年,浦发银行的净息差平均值为1.94%,与中信银行(1.91%)差异不大。3)从不良贷款率来看,中信银行表现略好。2016年至2018年,浦发银行的不良贷款率平均值为1.98%,略高于中信银行(1.71%)。

中信银行的正股估值水平显著低于历史均值

2019年10月25日,中信银行的市净率(LF)为0.71X,显著低于近三年平均值(0.84X),当前市净率的历史分位数为21%。浦发银行的市净率(LF)为0.82X,与近三年平均值(0.86X)差异较小,当前市净率的历史分位数为49%。

正股估值水平的差异是当前可转债投资者需要重点考虑的因素

我们认为从公司的角度来看,中信银行和浦发银行的经营情况差异不大。从正股估值的角度来看,中信银行的估值水平显著低于历史均值,而浦发银行的估值水平与历史均值差异不大,这是当前可转债投资者需要重点考虑的因素。浦发转债上市之后,如果中信转债和浦发转债的价格和转股溢价率差异不大,中信转债是相对更好的选择。

风险提示

经济增速低于预期,资产不良率高于预期,净息差低于预期。

2019年10月24日,浦发银行(600000.SH)刊登《募集说明书》和《发行公告》,公开发行浦发转债(110059.SH)。中信转债(113021.SH)和浦发转债在发行规模、债项评级、公司主营业务、当前转股价值等方面的相似性较强,浦发转债上市后,如何在中信转债和浦发转债之间进行选择,将成为可转债投资者面临的难题。本文对中信转债和浦发转债进行多个角度的比较,为投资者提供参考。

中信银行和浦发银行同为排名靠前的股份行。中信银行(601998.SH)和浦发银行(600000.SH)同为全国性股份制商业银行,总资产都在6万亿左右。2018年,在我国8家股份制银行中,浦发银行和中信银行的总资产分别排名第3位和第4位,营业收入分别排名第2位和第3位。在2019年5月《福布斯》发布的全球上市公司2000强(Forbes Global 2000)排名榜中,浦发银行排名第65位,中信银行排名第93位。

中信银行的实际控制人是中信集团,属于中央国有企业。截至2019年9月末,中信银行的第一大股东是中国中信有限公司,持股比例为65.37%,公司的实际控制人是中国中信集团。

浦发银行无控股股东和实际控制人,属于公众企业。截至2019年6月末,按照合并持股口径,浦发银行的第一大股东是上海国际集团有限公司,持股比例为29.67%,第二大股东是富德生命人寿,持股比例为20.66%。第三大股东是中国移动通信集团广东有限公司,持股比例为18.18%。

从营业收入增速来看,浦发银行表现略好于中信银行。2015至2018年,浦发银行的营业收入CAGR为5.39%,略高于中信银行(4.34%)。从半年度数据来看,浦发银行1H2019营业收入同比增速为18.99%,略高于中信银行(14.93%)。

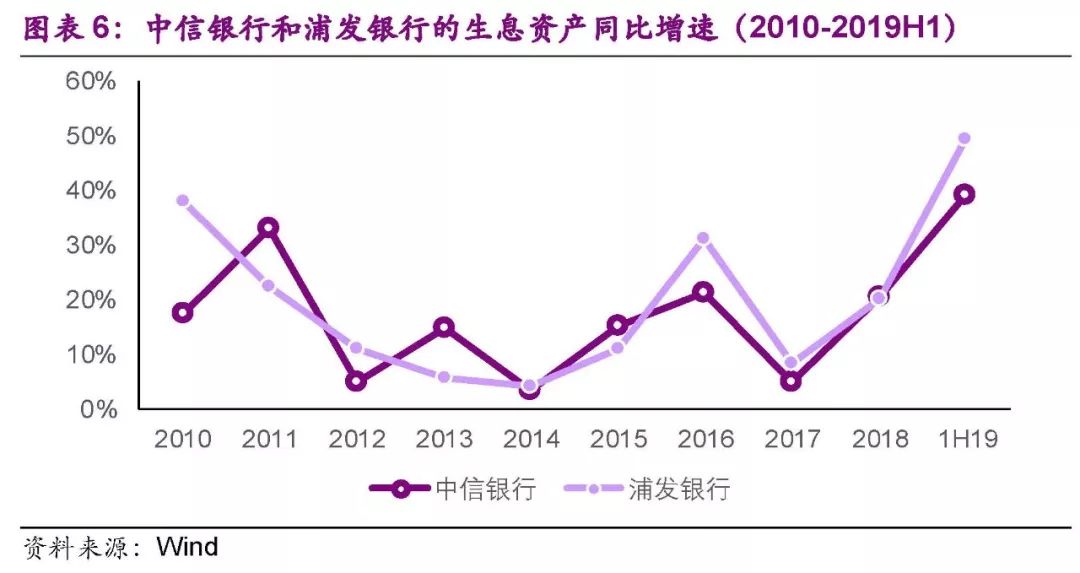

从生息资产增速来看,浦发银行略好于中信银行。2015年至2018年,浦发银行的生息资产CAGR为19.36%,略高于中信银行(15.11%)。从半年度数据来看,浦发银行1H2019的生息资产同比增速为49.32%,略高于中信银行(39.01%)。

从净息差来看,中信银行和浦发银行的差异较小。2016年至2018年,浦发银行的净息差平均值为1.94%,与中信银行(1.91%)差异不大。从半年度数据来看,浦发银行1H2019的净息差为2.12%,略高于中信银行(1.96%)。

从不良贷款率来看,中信银行表现略好。2016年至2018年,浦发银行的不良贷款率平均值为1.98%,略高于中信银行(1.71%)。从半年度数据来看,浦发银行1H2019的不良贷款率为1.83%,略高于中信银行(1.72%)。

2019年10月25日,中信银行的市净率(LF)为0.71X,显著低于近三年平均值(0.84X),当前市净率的历史分位数为21%。浦发银行的市净率(LF)为0.82X,与近三年平均值(0.86X)差异较小,当前市净率的历史分位数为49%。

中信转债和浦发转债的主要条款的相似度很高,体现在以下几个方面:

债项信用等级高,发行规模大。中信转债和浦发转债的债项信用等级都为AAA,发行规模分别为400亿元和500亿元。

债底保护作用强。1)中信转债的面值为100元,发行期限为6年,六年的票面利率分别为0.3%、0.8%、1.5%、2.1%、3.2%和4.0%,到期赎回价为111元(含最后一期利息),2019年10月25日纯债价值为97.38元(Wind)。2)浦发转债的面值为100元,发行期限为6年,六年的票面利率分别为0.2%、0.8%、1.5%、2.1%、3.2%和4.0%,到期赎回价为110元(含最后一期利息),按照发行公告日前一日(2019年10月23日)6年期AAA级中债企业债到期收益率(3.9690%)计算,纯债价值为93.79元。

附加条款高度一致。1)转股价格下修条件都为:存续期内,公司正股在任意连续30个交易日中至少15个交易日收盘价低于当期转股价格的80%。2)有条件赎回的条件都为:转股期内,公司正股在任意连续30个交易日中至少15个交易日收盘价不低于当期转股价格的130%。3)有条件回售条件都为:中国证监会认定募集资金用途改变。

我们认为从公司的角度来看,中信银行和浦发银行的经营情况差异不大。从正股估值的角度来看,中信银行的估值水平显著低于历史均值,而浦发银行的估值水平与历史均值差异不大,这是当前可转债投资者需要重点考虑的因素。浦发转债上市之后,如果中信转债和浦发转债的价格和转股溢价率差异不大,中信转债是相对更好的选择。

经济增速低于预期,资产不良率高于预期,净息差低于预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)