来源:联合资信 工商企业二部 房地产小组

摘要

2019年上半年,房地产行业调控政策基调未变,在年初以来融资规模扩张、资金面相对宽松的情况下,地产债发行规模有所增长,但随着发债及信托窗口指导等对地产融资的持续收紧,地产债发行承压;地产债券发行继续向高级别集中,发行利差同比上行,环比微降。头部房企和国有属性房企继续保持融资成本优势,非国有属性的头部房企发行利差有所分化,AAA地产债与非地产产业债的利差呈走扩态势。

一、房地产行业基本面回顾

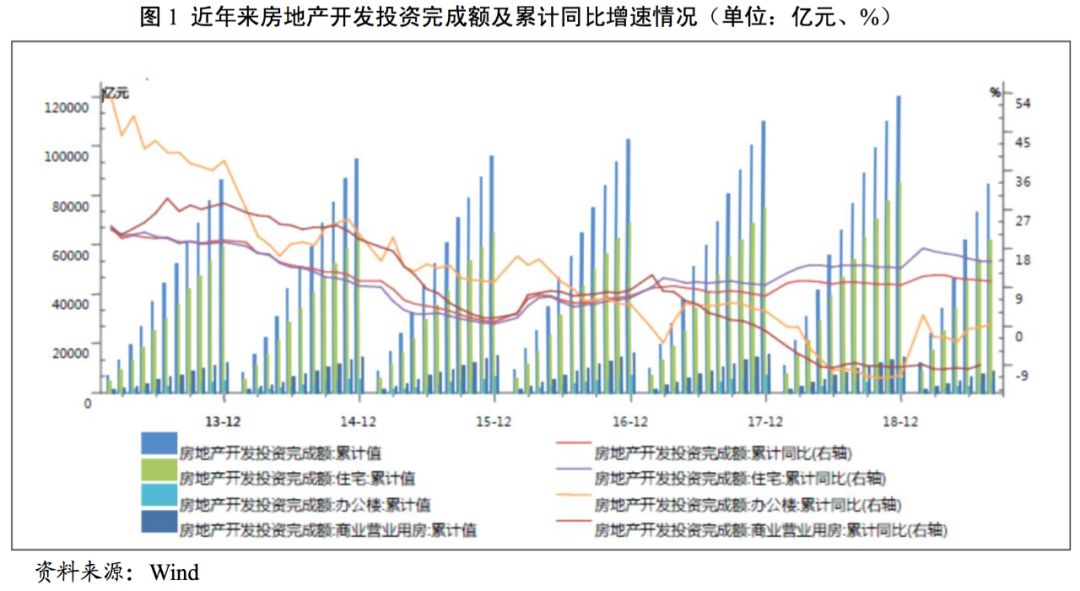

2019年上半年房地产开发投资额增幅放缓,增速仍处高位,新开工增速继续放缓;商品房销售面积增速跌入负值区间,销售额增幅持续收窄;房企到位资金同比有所回升,房地产行业仍处调控周期,政策维持严控。

2019年1-6月,房地产开发投资完成额6.16万亿元,累计同比增长10.90%,增速较2019年1-5月有所下滑,但整体仍维持高位。其中,住宅开发投资完成额4.52万亿元,累计同比增长15.80%,增速较2019年1-5月有所下滑,整体增速维持高位。

从开工情况来看,2019年1-6月,房屋新开工面积10.55亿平方米,同比增长10.10%,增幅较2019年1-5月收窄0.4个百分点。施工方面,2019年上半年,全国房屋施工面积达77.20亿平方米,同比增长8.80%,增速变动不大;同期全国房屋竣工面积3.20亿平方米,同比下降12.70%,降幅有所扩大。从销售情况来看,2019年1-6月,商品房销售面积7.58亿平方米,同比下降1.80%,其中,住宅销售面积6.62亿立方米(占87.34%),同比下降1.00%,增速同比下滑4.20个百分点;商品房销售金额为7.07万亿元,同比增长5.60%,增速同比下滑7.60个百分点,其中,住宅销售金额6.13万亿元(占86.70%),同比增长8.40%,增速同比下滑6.40个百分点。房价整体稳中有降,有人口支撑的热点一、二线城市整体房价趋稳,房价向下的空间较为有限;部分三、四线城市受需求透支及棚改驱动弱化的影响,价格承压。从资金来源上看,2019年1-6月,房地产开发到位资金合计8.50万亿元,同比增长7.20%,增速同比提升2.40个百分点,其中,国内贷款合计1.33万亿元,同比增长8.40%,增速同比提升16.30个百分点;自筹资金合计2.67万亿元,同比增长4.70%,增速同比下滑5.00个百分点;其他资金合计4.49万亿元,同比增长8.31%,增速同比提升2.18个百分点。2019年以来房企资金来源增速有所回升,受房地产信贷政策仍维持收紧的影响,房企资金来源增速仍处2016年以来的低位,资金来源中以定金及预收款项为主的其他资金来源占比超过50%。政策方面,整体“房住不炒”“因城施策”基调不变,年初部分城市调控政策虽有小幅边际改善空间,但在市场回暖超预期的情况下,部分热点城市调控政策再度收紧,调控宽松预期减弱。整体看,2019年以来,房地产市场仍处于调控周期,政策维持严控。

二、房地产债券[1]发行概况

2019年上半年,房企交易所融资规模同比大幅增长,受长期债券配置需求减少及地产企业长期资金成本上扬的影响,银行间地产债券的发行短期化趋势显著;发债主体信用等级继续向高信用等级集中

品种与规模

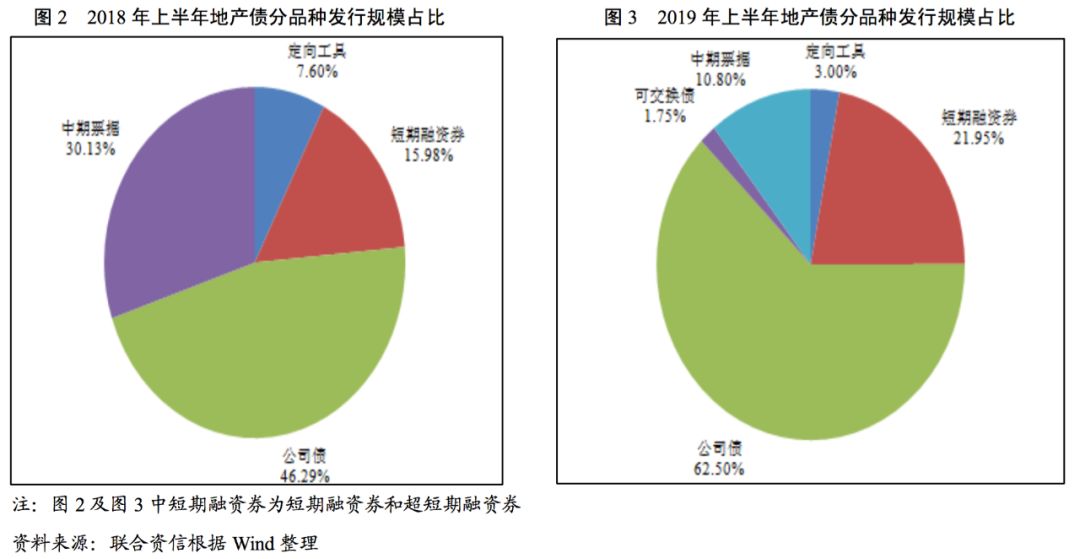

2019年上半年,银行间和交易所市场共发行房地产债券204只,较2018年同期的174只增加30只;银行间和交易所房地产债券发行规模共计2486.87亿元,较2018年同期的2046.97亿元增加439.90亿元,增幅达21.49%。从发行品种看,2019年上半年,交易所市场共发行房地产企业公司债111只,较2018年同期的79只增加32只,增幅达40.51%,发行规模合计1554.38亿元,较2018年同期的947.47亿元增加606.91亿元,增幅达64.06%,公司债的发行数量和发行规模均大幅增长;2019年上半年,银行间市场共发行房地产企业中期票据26只,较2018年同期的40只减少14只,发行规模合计268.60亿元,较2018年同期的616.80亿元减少348.20亿元,大幅下滑129.64%,中期票据的发行数量及发行规模均有所下滑;2019年上半年,银行间市场共发行房地产企业短期融资券(含超短期融资券)58只,较2018年同期的38只增加20只,规模合计545.80亿元,较2018年同期的327.20亿元增加218.60亿元,增幅达66.81%,短期融资券(含超短期融资券)的发行数量和发行规模同比均大幅增长;其他主要为定向工具8只共74.50亿元及可交换债1只共43.59亿元。从发行方式看,2019年上半年公募和私募方式发行数量分别为140只和64只,发行规模分别占比68.57%和31.43%,私募发行规模占比较2018年上半年增加3.81个百分点。

从企业性质看,2019年上半年,中央国有和地方国有企业地产债发行数量共计100只(占49.02%),发行金额合计1189.40亿元(占47.83%);非国有企业(含公众企业、外资企业、中外合资以及民营企业等)地产债发行数量104只(占50.98%),发行金额合计1297.47亿元(占52.17%)。总体看,国资背景的地产企业债券发行数量和金额与非国有企业较为接近。

根据联合资信测算,2019年上半年,银行间和交易所市场房地产信用债券到期、赎回和回售本金合计1859.04亿元,房地产企业在银行间和交易所市场融资整体呈净流入。

级别分布

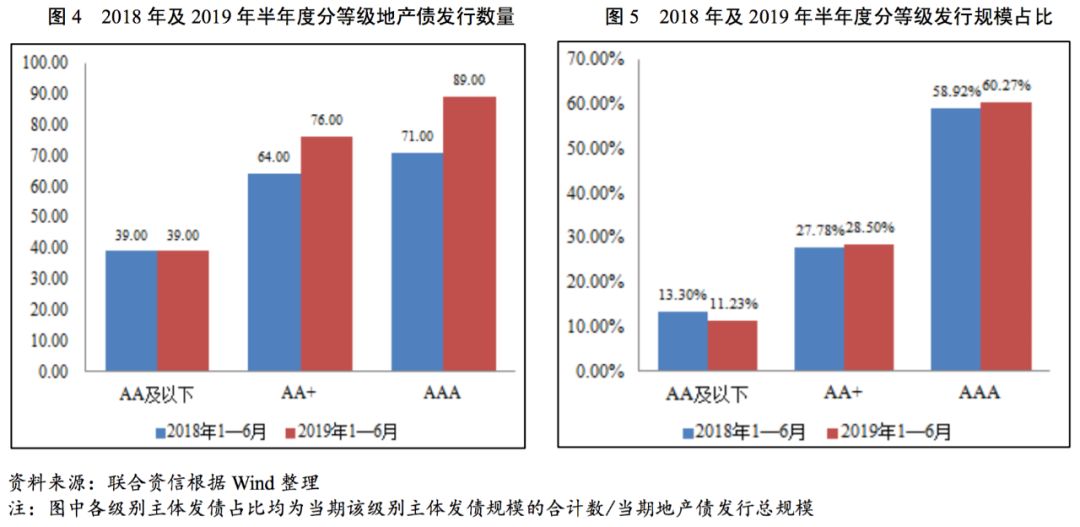

2019年上半年,银行间和交易所市场房地产债券的发行人主体信用等级集中在AA+和AAA。其中,AAA级别企业发行数量及规模均最大,发行数量共89只,发行规模达1498.86亿元(占60.27%),发行规模占比较2018年同期增长1.35个百分点;AA+级别企业共发行76只,发行规模达708.76亿元(占28.50%),发行规模占比较2018年同期增长0.72个百分点;AA及以下级别企业共发行39只,发行规模达279.25亿元(占11.23%)[2],发行规模占比较2018年同期下滑2.07个百分点。2019年上半年高级别地产企业债券发行数量及规模同比增长较为显著,其中AAA级别发行数量及规模同比分别增长25.35%和24.28%;AA+级别发行数量及规模同比分别增长18.75%和24.65%;AA级别发行数量和规模小幅增长,分别同比增长2.70%和16.76%。总体看,以AAA和AA+级别为主的地产企业发债数量及规模增幅较大,发债主体信用等级继续向头部集中。

2019年上半年AAA级别主体发债规模占比的大幅提升原因主要有强监管下对发债主体资质要求更高、市场风险偏好下降及级别迁徙三个方面。2018年以来,信用风险事件频发,市场对低主体级别的债券配置需求减弱,也导致低主体级别的地产企业发债相对困难,在整体地产企业发债规模增长的情况下,低级别主体发债规模的增长幅度相对有限。

级别迁徙方面,2016年以来房地产市场整体爆发式增长,主力房企销售业绩良好、库存补充积极,资产、收入和利润规模基本均呈大幅增长态势。这使得2017年以来,房地产企业信用等级调整以调升为主。2018年,9家主体信用等级上调至AA+,7家主体信用等级上调至AAA;2019年上半年,9家主体信用等级上调至AAA,4家主体信用等级上调至AA+,1家AA级别主体展望由稳定调整为正面。

期限分布

2019年上半年地产债的发行短期化趋势明显,其中1年及以下期限发行规模占比较2018年同期提升6.00百分点至22.47%,3年期地产债的发行规模占比较2018年同期下滑14.88个百分点至8.42%,5年期地产债的发行规模占比较2018年同期下滑3.15个百分点至3.27%,附回售条款的债券发行规模占比显著提升,其中首个回售日设置在第二年的地产债的发行规模占比较2018年同期提升14.00个百分点至32.89%。短期化的趋势和回售条款设置的增多,一方面由于市场对地产行业景气度下滑的预期和部分地产企业爆发信用风险事件带来的投资者长期配置需求的减弱,另一方面也受地产长期信用债资金成本上行幅度相对更大的影响。

根据联合资信测算,不考虑行权,2019年10—12月,地产债尚余280亿元左右待偿还;2020年地产债到期金额约为1500亿元,2021年地产债到期金额约为3900亿元,2022年地产债到期金额约为2300亿元;如考虑行权,2020年地产债到期金额将高达3460亿元左右,未来两年地产债到期压力仍然很大。房地产销售增速如政策无大幅放开,将面临继续降温,房企偿债对再融资仍有较大依赖。近年来房企债券融资规模受到监管政策影响波动很大,资本市场对财务稳健的高评级房企偏好迁移明显,头部房企利用债券等融资方式置换债务空间相对更大;高杠杆房企和中小房企如果没有做好现金和可快速回款的项目储备,发生信用风险事件可能性将增大。

[1]本文中所指房地产债券均指纯信用债券,不包括结构化产品。

[2]其中一笔私募债的发行主体不存在公开市场级别,将其计入AA及以下级别企业。

三、房地产债券发行利率和利差分析

2019年上半年地产信用债发行利差环比微降,头部房企和国有属性房企继续保持融资成本优势;非国有属性的头部房企发行利差有所分化,AAA地产债信用品质有所弱化。

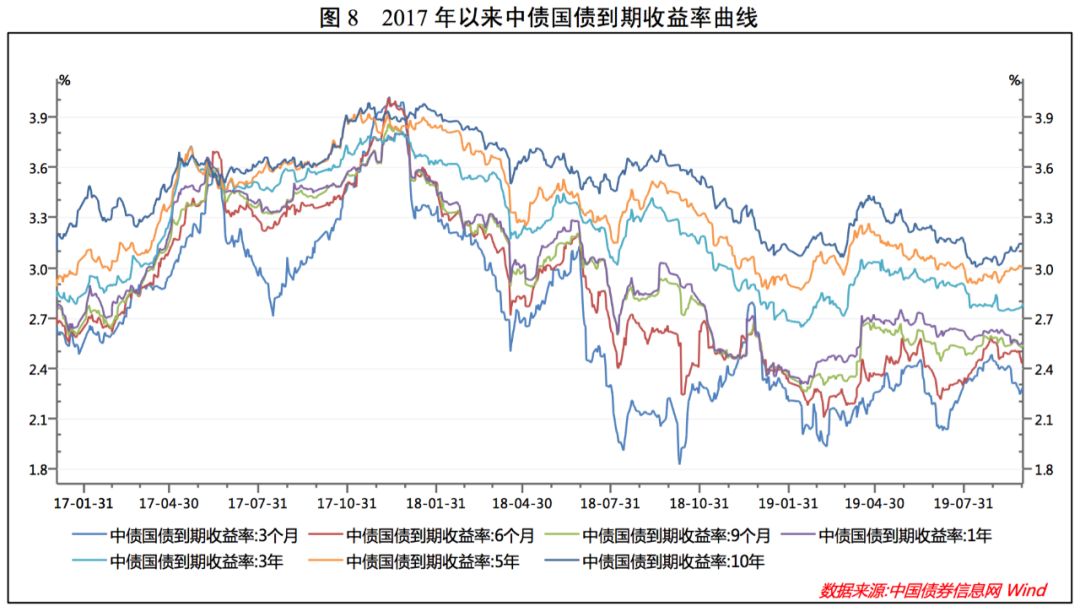

债券市场整体收益率方面,2019年上半年,央行继续实施稳健的货币政策,1月15日、25日,央行分别下调金融机构存款准备金0.5个百分点,并决定于2019年起降低普惠金融定向降准贷款考核标准;5月15日开始对聚焦当地、服务县域的中小银行实施定向降准;同时,央行综合运用多种货币政策工具,市场资金面整体稳定。一季度,银行间固定利率国债一年期到期收益率整体下行,平均水平(2.40%)环比下降26BP,3月开始进入上行通道;二季度,银行间固定利率国债一年期到期收益率在本季度呈小幅波动上行趋势,平均水平(2.65%)环比上升25BP,6月后有所回落。产业债方面,受发行期限中短期化和发行主体向高信用等级集中等因素影响,2019年上半年产业债发行利差整体收窄,AA级以上发行主体加权发行利差约为136.39BP,其中一季度加权发行利差环比下降67.03BP,二季度环比上升约12.16BP。

2019年上半年,中低信用等级短期地产信用债发行利率和利差整体有所下降。其中,AA+房企短期信用债券发行利差在一季度和二季度环比分别下降29.99BP和14.94BP,但二季度的下降趋势仅体现在国有属性房企,二季度其他属性房企加权利差环比上升22.19BP。AA等级房企短期信用债发行利差有所波动,但较2018年下半年显著回落,主要受发行主体中国企较多影响。AAA房企一季度短期信用债加权利差受个券影响大幅跳升,2019年二季度基本回归2018年四季度水平。分企业性质来看,国企的发行利差大幅低于其他属性地产企业,其中,AAA房企之间的差距最为显著,2019年二季度达到344.28BP;各信用等级的国有属性房企之间的发行利差呈扩大趋势,而非国有房企的各信用等级之间短期信用债发行利差并未因信用等级产生显著差异,如2019年一季度AA和AA+非国有房企短期加权平均发行利差接近,2019年二季度AAA非国有房企短期加权平均发行利差已超过AA+非国有房企。

2019年上半年,各信用等级房企中长期信用债券发行利率和利差走势分化。2019年一季度AA级别房企中长期信用债加权发行利率和利差环比变化不大,二季度在债市整体收益率上行的背景下,国有属性房企的发行利差收窄明显,其他属性房企的发行利差环比亦有21.81BP的下降幅度。AA+级别房企中长期信用债加权发行利率和利差2019年上半年整体有所下降。AAA级别房企2019年上半年中长期信用债券发行利率有所下降,从利差来看,2019年一季度,国有属性AA、其他属性AA+和其他属性AAA房企的中长期信用债发行利差降幅较大,分别下降75.35BP、24.01BP和70.09BP,而其他属性AA房企的发行利差上行43.68BP。二季度,国有属性AA和AA+房企的中长期信用债发行利差大幅下降113.03BP和68.69BP,而较国有属性房企,其他属性AA和AA+房企发行利差降幅偏小,为21.81BP和28.76BP,其他属性AAA房企发行利差环比上升29.35BP至332.79BP。整体看,2019年房地产企业中长期信用债渠道的融资成本稳中微降,低信用等级的国有属性房企与其他属性房企的中长期信用债发行利差的差距扩大,国有属性房企各信用等级之间利差有所收窄,其他属性房企各信用等级之间利差保持较高水平。

相比非地产产业债,2019年上半年各级别地产债与非地产产业债基本保持正利差。其中,AAA级别地产债与非地产产业债之间发行利差延续2018年下半年的走扩趋势;AA+级别地产债与非地产产业债之间发行利差有所收窄;AA级别地产债与非地产产业债之间发行利差则波动较大。AAA地产债与非地产信用债信用品质出现分化,这一现象或与部分大型房企杠杆使用水平高、大力布局的三、四线城市地产市场回调明显以及房企融资监管政策趋严有关。

四、未来展望

2019年下半年地产信用债发行将以借新还旧为主,房企直接融资环境或将进一步分化

债市方面,在当前经济增速下滑、外部贸易摩擦升级的环境下,中央仍有望维持市场流动性合理充裕。同时金融供给侧改革仍将持续,货币政策会加强结构性引导,保持稳健中性。从2019年以来释放的政策信号来看,房地产严调控没有放松,融资端有趋严态势,限制金融资源向房地产倾斜的意图明显。预计下半年地产信用债发行将以借新还旧为主,发行利率仍将高位波动;而随着资本市场风险偏好降低,房企在融资量和融资成本方面的优势将进一步分化,向稳健的头部房企和国有企业集中。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)