来源:EBS固收研究

本文作者

张旭 / 危玮肖

摘要

截至2018年10月末中债登和上清所的债券托管量合计为75.15万亿,相较于上个月环比净增0.76万亿,环比增速下滑。

国债环比续增,政金债环比下滑,中票托管量环比净增,短融及超短融、企业债环比下滑,同业存单托管量环比净增。

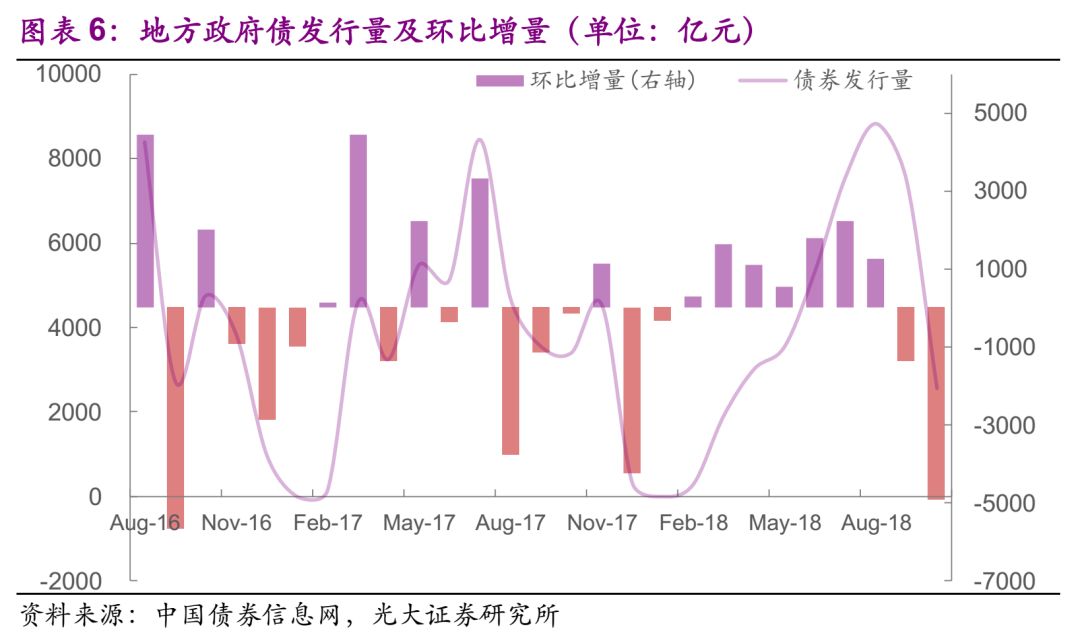

地方债发行大幅回落,10月份发行量环比减少4925.14亿元,2018年发行已渐入尾声。

待购回债券余额回落,债市杠杆率季节性回落,为107.84%,同比亦回落。

1、托管与发行

1.1、托管与净增

截至2018年10月末中债登和上清所的债券托管量合计为75.15万亿,相较于上个月环比净增0.76万亿,环比增速略有下滑。其中中央结算公司托管量环比净增0.44万亿,上清所环比净减0.31万亿。

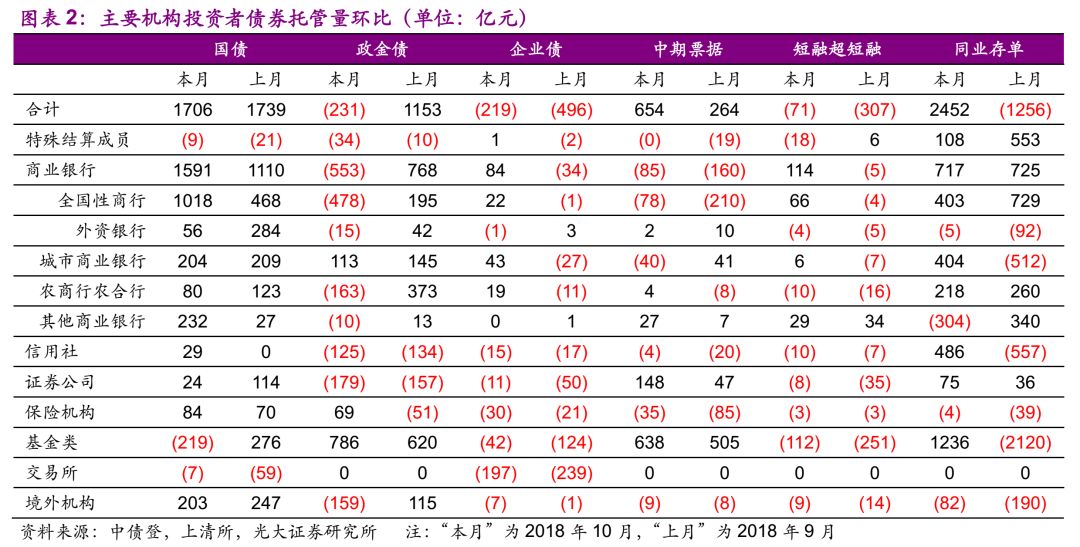

从主要券种托管量环比变化来看

利率债方面:

1)国债托管量环比续升,主要增持机构为商业银行以及境外机构。10月仅基金类机构、交易所和特殊结算成员对国债表现为减持。境外机构增持国债能动性较强,自2017年2月份以来对国债一直是增持状态。

2)政金债托管量环比开始下滑,全国性商业银行、证券公司、信用社、农商行以及境外机构等均减持政金债,本月(2018年10月)仅广义基金、城商行和保险机构对政金债表现为增持。

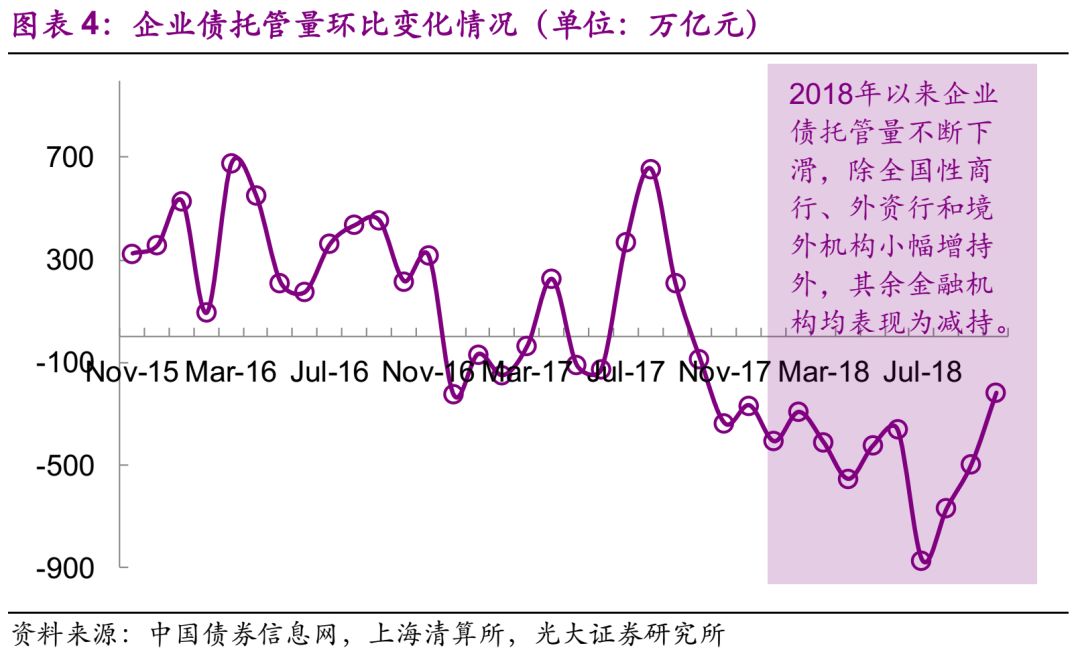

1)企业债托管量续减,除全国性商行、城商行、农商行农合行以外,其余金融机构均对企业债表现为减持。企业债供给方面,10月份企业债发行量小幅回暖,发行量仅为221.96亿元,环比增加52.68亿元。

2)中期票据托管量环比续增,增幅扩大,基金类机构继续大幅增持中票,环比净增638亿元,此外还有证券公司环比净增148亿元。

3)短融和超短融托管量环比净减71亿元,大部分机构表现为减持,仅全国性商行、城商行和其他商业银行小幅增持。

同业存单方面:

10月份托管量环比净增2452亿元,广义基金、信用社、全国性商行、城商行、农商行及农合行为10月份的增持主体。同业存单发行利率处于近几年来较低水平,整体来看相比于2018年9月,2018年10月份同业存单发行利率小幅回暖,截至10月31日3M同业存单分位数为33.5。

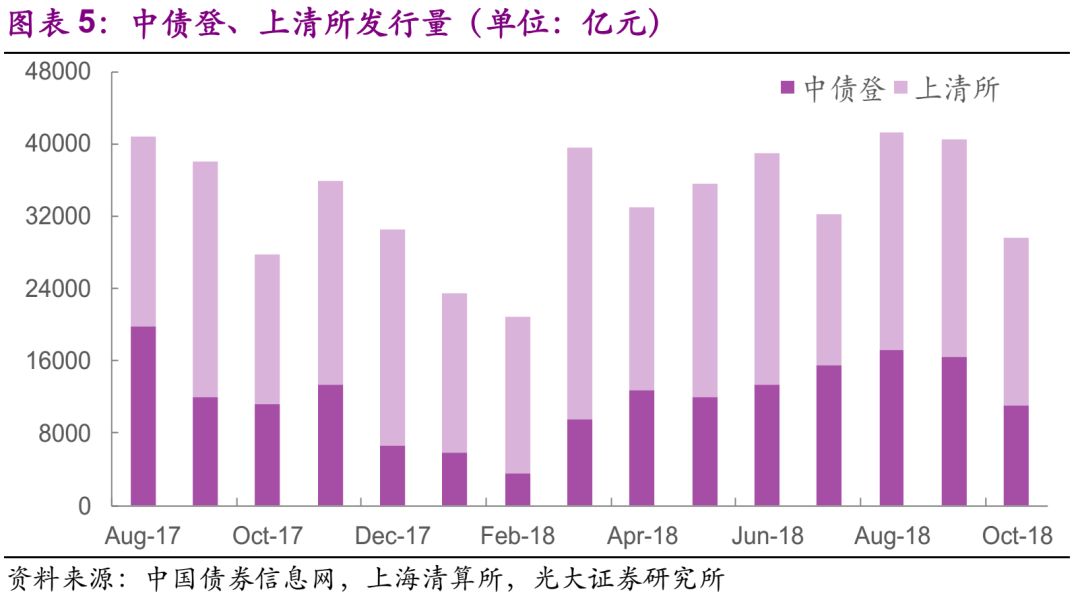

1.2、发行与净增

2018年10月债券发行2.97万亿元(中债登和上清所数据),环比净减1.09万亿。利率债方面,地方债发行大幅回落,10月份发行量环比减少4925.14亿元,国债和政金债10月份发行量环比分别增加248.3、227.3亿元。

2、债市杠杆率观察

待购回债券余额回落,债市杠杆率季节性回落,为107.84%,同比亦回落。10月待购回质押式回购余额为4.11万亿,环比净减0.55万亿元,除特殊结算成员、外资行、农商行、证券公司以及境外机构外,其余机构待购回质押式回购余额均回落。从杆杆率情况来看,本月杠杆率回落最大的为商业银行理财产品,环比回落17.8个百分点,其次是村镇银行、信用社、广义基金、外资银行,环比分别回落9.1、7.1、6.9、5.3个百分点

3、主要投资机构持债情况

广义基金10月份表现为增持,大幅增持同业存单、政金债以及中票,而对国债、企业债、短融和超短融则表现为减持。

从近3月的表现来看,广义基金对国债连续三月表现为净增持后,10月份托管量环比开始下滑,对政金债则连续三月净增持;对企业债连续13个月表现为净减持。广义基金10月份继续加仓中票、减仓短融超短融,对收益率的要求或在拉长久期。

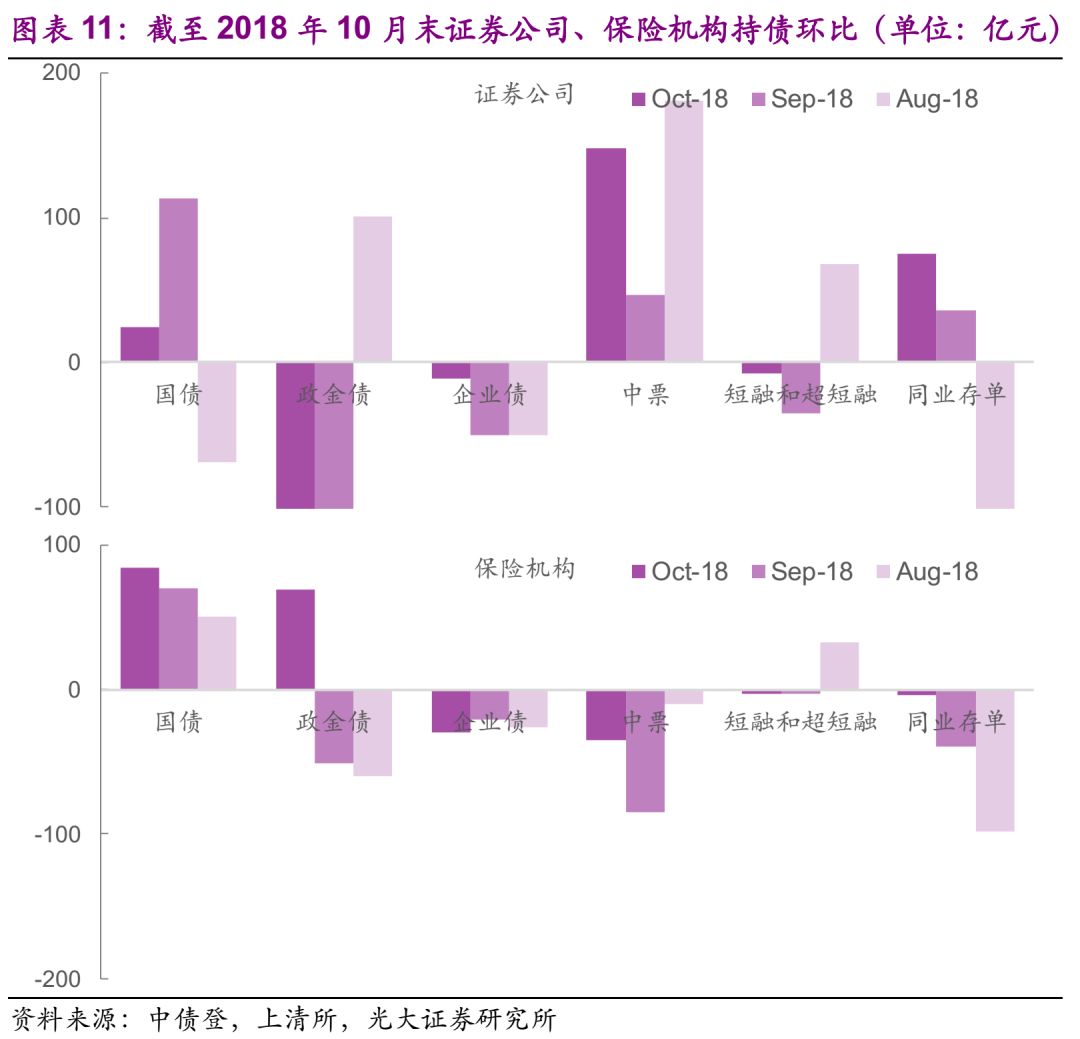

证券公司和保险机构10月份对政金债、中票、同业存单偏好分化,证券公司增持中票和同业存单、减持政金债,而保险机构刚好相反。证券公司和保险公司10月份均以增持为主,均减持企业债、短融和超短融等,对于中票、政金债、同业存单等品种的偏好分化,证券公司增持中票和同业存单,而保险机构则减持。

商业银行10月份以增持为主,大幅增持国债、同业存单,信用债方面,商业银行开始增持企业债、短融和超短融品种。2018年10月,商业银行增持1591亿元国债、减持553亿政金债,对主要信用品方面,开始增持企业债和短融、超短融,10月份累计增持198亿元,而对中票则仍表现为减持,环比净减持85亿元。

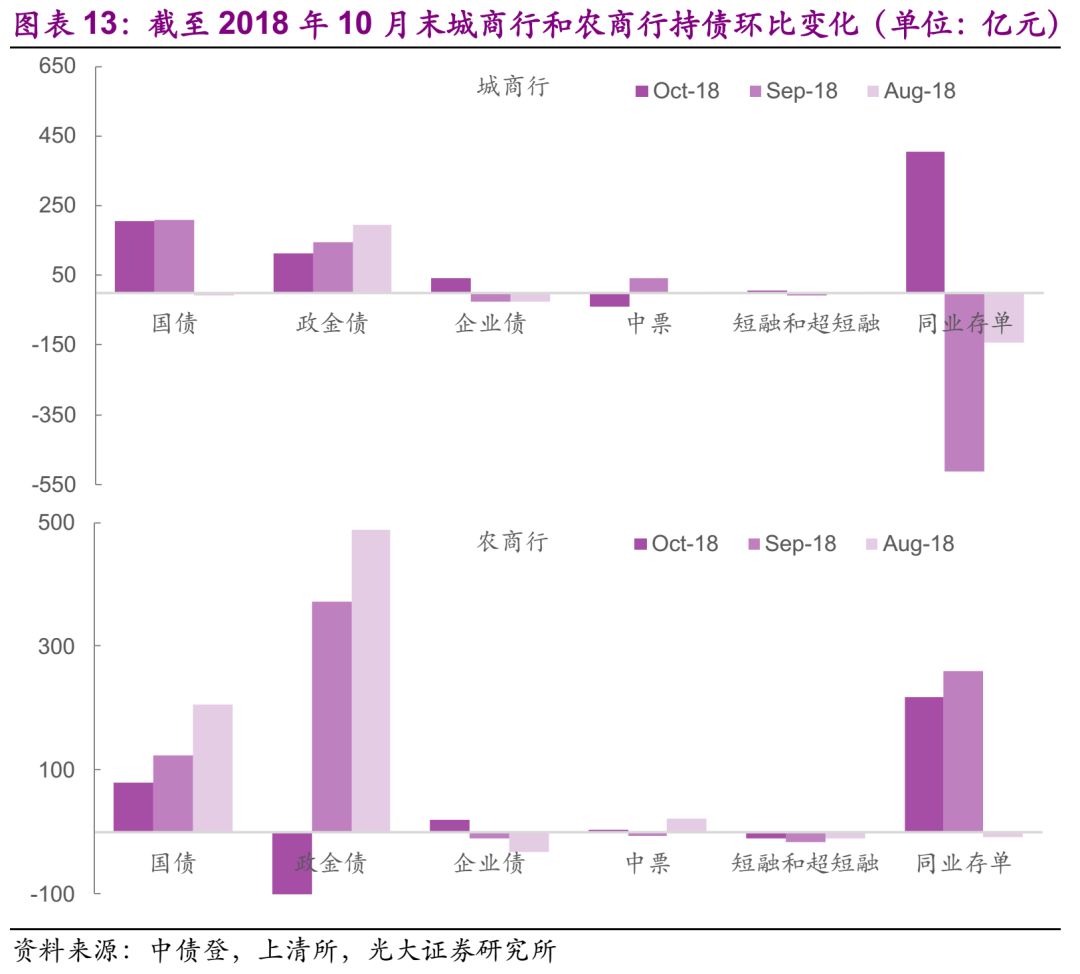

城商行和农商行对政金债、中票、短融超短融的偏好分化,城商行10月加仓113亿元政金债,而农商行则减持163亿元。此外,对同业存单的偏好一致,城商行和农商行均表现为增持,分别增持404、218亿元。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)