内容摘要

近年来不良ABS特别是信用类不良ABS发行单数及规模占比双升,证券化方式已成为商业银行处置不良资产的主要手段,其中,信用类不良ABS产品受益于其回收表现稳定,规律性、可观测性较强,预测准确性较高等特征,得到市场的普遍认可,已成为近年来不良资产ABS中的主要热点产品。

本文通过对信用类不良ABS近期信用风险变化趋势及特征进行跟踪解读,同时对产品回收特征及影响因素进行进一步分析,从而挖掘形成回收变化的原因和规律,以期为投资者提供参考,以持续提升对ABS产品风险的预判能力。

从回收特征来看,信用类不良ABS的回收主要表现出:实际回收普遍高于预期且发起机构间实际回收率分化明显、实际回收同宏观经济变化高度相关、回收随账龄上升而下降且呈现明显的季节性分化,以及细分品类下分化明显等特征,基于以上,建议未来重点关注宏观经济波动对信用类不良ABS回收的影响、产品真实回收趋势、发起机构间梯队分化,以及回收表现不及预期的细分品类。

一、 不良ABS市场发行回顾

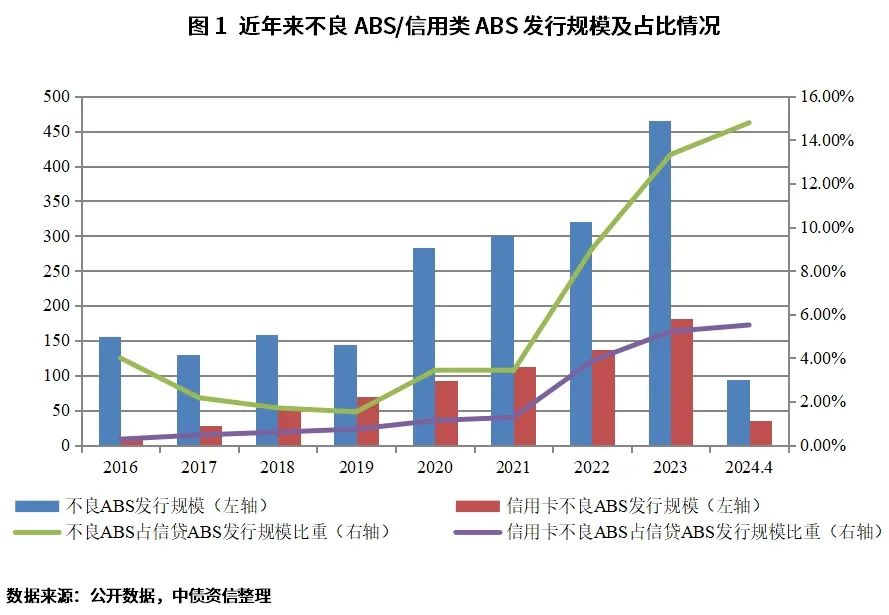

近年来不良ABS特别是信用类不良ABS发行单数及规模占比双升,证券化方式已成为商业银行处置不良资产的主要手段。受疫情三年影响,宏观经济缓慢复苏,但居民资产负债表及居民信心修复仍不及预期,借款人还款能力受挫,推动了商业银行不良率的攀升。作为不良资产处置的重要方式,不良资产证券化产品发行规模及占比逐年上升,已然成为信贷ABS市场发行的主流产品,尤其自2020年疫情爆发以来,随着存量资产风险持续暴露、叠加监管政策趋严相互作用,商业银行不良资产的处置压力持续加大,不良ABS产品发行量及规模占比逐年上升,且入池资产种类不断丰富,截至2023年末,不良ABS当年发行占信贷ABS全年发行规模的比重为13.33%,较上年度增长48.13%,2024年4月末该比例进一步上升至14.79%;其中,信用类不良1ABS发行单数及规模占比已从2016年的21%和7%上升至67%、40%(2023年末),逐步成为不良ABS产品的主要构成要素,市场关注度也出现进一步提升。

信用类不良ABS信用利差在不良ABS产品中处于较低水平,市场认可度较高。作为债券信用风险的度量指标,信用利差与信用风险存在较强的一致性,利差较高意味着市场认可度较低,反之亦然。不良贷款ABS的回收金额由于受借款人状态、诉讼进程、处置环境、抵质押物状况(如有)等差异影响存在一定不确定性,因此其信用利差相较于其他信贷ABS产品而言风险溢价更高。从不良ABS产品内部看,对公不良ABS、小微不良ABS2受基础资产集中度较高、基础资产主体信用分化较大影响,回收存在较高的不确定性,其利差整体处于较高水平,其中小微不良ABS利差水平近年呈现持续下行趋势,由2018年各类不良ABS产品中的最高值持续下降至倒数第二位(2023年),目前仅次于信用卡不良ABS利差水平;对公不良ABS利差近年来则始终保持不良ABS产品中最高位。个贷抵押不良类ABS的回收主要依赖于抵押物的处置进度,但受各地区司法环境差异分化影响,回收时间和回收金额存在一定的不确定性,因而风险溢价也相对较高,需要注意的是,受近年房地产行业风险出清影响,2022至2023年间个贷抵押不良ABS利差呈现反向上扬趋势,目前仅次于对公不良ABS。信用类不良ABS的现金流对回收的预测主要基于历史数据,其回收数据通常表现稳定,规律性、可观测性较强,因而整体预测的准确性较高,发行利差在不良ABS品类中处于较低水平,且近年来出现持续下降趋势,体现出了市场较好的认可度。

从回收数据来看,各类产品机构间回收分化明显,其中信用类不良ABS回收时间最短、回收率最低但最为稳定,且各发起机构间回收分化更低。回收率方面,通过对各类型不良ABS已兑付完毕项目回收率进行统计,个贷抵押不良ABS整体回收最高,截至证券到期日各项目回收率均值为69%,小微ABS和对公不良ABS的回收次之,均值分别为54%和40%,信用类不良ABS回收最低,均值为15%。回收时间方面,信用类不良ABS产品由于其基础资产为纯信用类贷款,处置方式主要通过对借款人进行催收,不涉及抵押物处置,因此回收周期相对更短,通常在2~3年左右;而其他不良类型产品多数涉及保证人及抵押物,主要通过司法诉讼对抵押物或保证人追偿得以回收,因此回收时间相对更久,通常在5年左右。回收准确性方面,累计真实回收/报告预测回收反映了回收预测的准确性,整体来看,除个别项目外,截至统计时点存续项目的累计真实回收普遍高于预测值,表明存续期间各项目回收状况良好。从各产品类型表现来看,信用类不良ABS各发起机构累计真实回收/报告预测均值分布在[1.10,1.70],整体预测的准确性较高,且各机构间回收水平分化较小,其中国有大行的真实回收表现相对更好,真实回收较预测值比值的均值在1.40;小微不良ABS中国有银行整体预测准确性相对较高,各机构累计真实回收/报告预测回收比值的分布区间在[1.06,1.18],而股份制银行真实回收对预测回收的覆盖程度相对更高,对回收的评估相对更为保守且比值分化更为明显,分布区间为[1.44,2.41];个贷抵押不良ABS受抵押物处置进度差异影响,各机构间回收波动存在明显差异,其中银行1、银行2等股份制银行各项目累计真实回收/报告预测回收均值为5.81、3.29,实际回收明显高于预期,偏离程度较高,而银行7、银行6、银行5等国有行该值分别为1.17、1.86、2.02,实际回收较预期相对较为一致;对公不良整体发行单数较少,且各项目间回收率分化较大。

不良项目回收率及回收准确性分化主要系回收方式差异所致。对于信用类不良ABS而言,其入池资产回收主要通过发起机构及委外催收、借款人自偿等方式进行追回,且回收通常集中在贷款计入不良后前12个月,一般情况下,单笔入池资产回收率受账龄和未偿本息费余额影响较大,即成为不良的账龄越短、未偿本息越少,回收表现越好;准确性方面,信用类不良ABS对回收的预测主要通过历史数据映射进行判断,由于信用类不良单笔金额相对较小、笔数较多,各类型发起机构间客群信用资质分化相对较小,因此回收的稳定性通常较好,预测准确性较高。个贷抵押不良ABS主要通过抵押物处置实现违约贷款的回收,受各地房地产市场环境及活跃度差异、司法环境影响,其回收时间较信用类不良ABS有所延长,通常在2-3年内处置完毕(近年来回收时间有所延长),回收表现同不良账龄暂未表现出强相关性。对公不良ABS、小微不良ABS两类产品基础资产集中度相对较高、单笔贷款未偿余额较大,回收受基础资产主体信用差异影响较大,回收存在一定不确定性,同时,基础资产信用/抵押贷款的比例也决定了整体回收率的高低。

二、信用类不良ABS回收特征分析

由于回收方式的差异,本文主要以近年来发行量较大的热点产品信用类不良ABS为例,对其回收特征及影响因素进行分析,以期为投资者提供参考,以持续提升对风险的预判。

信用类不良ABS项目整体实际回收普遍高于预期,且发起机构间实际回收率分化明显。从各单项目回收表现看,监测的272单样本中,截至统计时点实际回收普遍高于预期,回收不及预期的仅为20单,其中20单项目累计真实回收/报告预测回收覆盖倍数的均值为0.91,真实回收率表现基本接近预期,整体回收状况良好。信用类不良ABS的发行主要集中在国有银行和股份制银行,其中招商银行、建设银行、浦发银行、工商银行和中信银行位于发行前列。从回收率看,发起机构实际回收率存在明显分化,其中以建设银行、工商银行为首的国有银行属于第一梯队,整体回收率处于较高水平,平均在20%以上;农业银行、中信银行等国有行和股份制银行处于第二梯队,占到发起机构总数的一半左右,平均回收率在10%~20%,且内部分化相对较低;第三梯队主要分布在部分股份制银行及城商行,其回收率平均在10%以下,处于较低水平。

究其原因,回收率的高低取决于发起机构催收能力及催收稳定性,以及历史数据质量等因素。催收能力方面,通常业务规模大,催收体系建设完善,过往催收效果较好的发起机构,催收能力更强;催收稳定性主要受内外部环境变化影响,内部环境方面,若发起机构调整自身催收政策,或是调整外部催收机构等,都会对催收效果产生一定影响,外部环境方面,若行业整体催收政策发生重大变化(如整顿暴力催收等),或全国范围内发生重大自然灾害(如疫情、地震)或影响范围较大的突发事件等,将直接影响到后续的催收效果;历史数据方面,发起机构展业年份较久,数据跨度长且表现稳定的机构,其数据的准确性通常更高,回收的可预测性也更强。

信用类ABS项目的实际回收同宏观经济变化高度相关。由于信用类不良ABS项目的回收主要依托于对借款人催收的回款,而借款人回款容易受到宏观行业等因素影响,因而回收表现同宏观经济波动的相关性较高,2020年受新冠疫情影响宏观经济波动较大,此处我们以2020年起的宏观经济指标同信用类不良回收情况进行相关性分析,经检验,居民人均可支配收入、GDP同信用类不良ABS回收的相关性系数分别为0.51和0.50,整体相关性较高,从图6可以看出当宏观经济向好时,例如2020年3月随着疫情逐步恢复,居民人均可支配收入和GDP均出现同比增长,对应的信用类不良ABS项目实际回收较预测值的覆盖倍数也出现明显上升,表明经济修复背景下借款人收入趋于稳定,对其债务的偿付能力也在不断提升;而2021年6月起受疫情反复冲击影响,借款人收入增长受限,同期回收水平也呈现出一定程度下滑。整体来看,信用类不良ABS产品回收表现同宏观经济变化密切,预计在当前宏观环境承压、社会经济恢复放缓、不良催收规范化不断加强的背景下,未来短期内信用类不良ABS项目的回收率将会进一步下行。

信用类不良ABS项目的回收表现出随账龄上升而下降的趋势,且呈现明显的季节性分化。随着账龄的增加,借款人的还款意愿通常逐步降低,同时,信用类不良的入池金额较小且均无抵押,借款人准入标准较低,相较于抵押类不良ABS项目违约成本更低,因此贷款的回收率也更低。回收分布方面,信用类不良ABS项目的回收呈现明显的季节性分化,从图7可以看出,春节和国庆假期带来的人员流动和催收机构开工率不足,或导致借款人还款不及时、回收表现出现一定的低谷现象,通常待假期结束复工后回收情况开始好转,并回到正常水平,其中自2020年起季节性分化趋势更为明显。

信用类不良ABS项目回收受内外部催收环境变化影响较大,近年来回收持续下行且波动明显。信用类不良回收水平主要取决于发起机构的催收能力,催收效果受行业环境影响较大,近年来在进一步加强消费者权益保护、规范催收行为的强监管态势下,催收公司的作业成本升高且效率降低,行业整体发展放缓,其中部分银行委外催收回收率已出现波动下降,但逐步趋于稳定;对于发起机构自身催收而言,近年来发起机构进一步加强委外催收机构管理,其准入和考核标准更加严格,有助于回收率保持稳定。从回收效果看,近年来信用类不良ABS项目回收率呈现波动下降趋势,其中静态池方面,受宏观经济持续承压、业务发展逐步下沉影响,2018-2022年成为不良后的12期绝对回收率由27.81%下降至17.95%,且近一年降幅有所扩大;资产池方面,2020-2023年的年化回收率由12.90%下降至11.30%,与静态池回收率变化趋势基本一致,但整体波动保持稳定。

细分品类下,各类型信用类不良ABS回收水平存在明显分化。从细分品类看,信用消费贷不良ABS和信用卡车贷不良ABS整体回收相对较高,而笔均额度较大的信用微小贷款不良ABS回收则处于最低水平。分析认为,前两类产品的基础资产主要为大型国有银行及头部股份制银行发行的消费类产品,其合同金额通常高于信用卡消费额度,面向客群通常为优质白领等具备一定稳定还款能力的客户,且客户的准入门槛相对较高,整体回收风险较低,同时国有行及头部股份制银行持有更为优质的客户资源,因此该类产品信用风险相对更低;信用微小贷款不良ABS项目笔均未偿金额相较于零售类更高,受小微企业自身经营时间短、财富积累较少、长期持续经营的理念薄弱等特征影响,当面临的不确定性因素增加时,其整体信用风险将陡然增加,尤其是在当前经济环境下借款人经营稳定性较差,整体客群抗风险能力较弱,对贷款的偿付能力较差,因此回收风险也相对更高。

三、关注

整体来看,信用类不良ABS项目实际回收普遍高于预期,对优先档证券的安全兑付提供了较好的保障,体现出中债资信对信用类不良ABS产品回收预测的准确性整体较高,建议未来仍需关注以下方向:

一是需密切关注宏观经济波动对信用类不良ABS回收的影响。信用类不良ABS回收水平同宏观经济波动高度相关,在我国当前经济恢复面临有效需求不足、部分行业产能过剩、社会预期偏弱以及风险隐患仍然较多的背景下,经济恢复整体呈现波浪式发展、曲折式前进的过程,预计短期内借款人实质性还款能力的修复仍尚需时日,因此需密切关注宏观经济波动对基础资产借款人偿付能力、资产整体回收率和产品信用风险的影响。

二是关注发起机构间梯队分化。发起机构催收能力直接决定了最终回收率水平的高低,尤其在当前宏观经济背景下,受发起机构催收能力差异影响,预计信用类不良ABS产品回收的梯队间分化将更为显著;同时,不良ABS项目的回收受催收行业环境变化影响较大,在当前行业环境日益趋严的背景下,预计未来不良贷款回收率将进一步下探,发起机构间催收能力或出现进一步分化,因此建议关注各梯队中尾部机构及存在实际回收不及预期的相关机构后续新发项目的实际表现。

三是关注真实回收趋势。基于上文,信用类不良ABS回收对宏观经济变化敏感度较高,在当前经济承压的背景下,短期内回收波动或反映了未来一段时期内的回收趋势,因此需密切关注真实回收趋势的变化情况,若短期内回收呈现明显递减或发生不及预期的现象,需及时调整回收预期并监测回收金额对优先档证券的覆盖情况。

四是关注回收表现不及预期的细分品类。在前文中提到,笔均额度较大的信用微小贷款不良ABS回收率整体较低。尽管近年来各层级监管机构和金融机构持续加大对小微企业和个体工商户的金融帮扶力度,但从现阶段看,小微企业整体经营稳定性仍较差、抗风险能力仍较弱,对贷款的偿付能力在持续下降,尤其是在当前宏观经济缓慢修复的背景下,未来回收风险仍在逐步上升。目前兑付完毕的信用微小不良ABS参与机构仅涉及一家国有银行,整体风险尚可,未来需持续关注后续兑付完毕项目的实际回收表现。

标注

1由于测算方法均采用信用卡不良ABS评级方法,因此本文信用类不良ABS类型包括基础资产为信用卡消费贷、车贷、消费贷和信用类微小贷款的所有不良ABS项目。

2 此处主要指抵押类或混包类小微不良ABS。

3统计数据截至2023年年末。

4实际累计回收率=对应日回收金额/初始起算日未偿本息费余额。

5部分项目由于预估的尾部时间分布较实际差异较大,导致尾部月份实际回收远超预期而使得覆盖倍数存在异常值。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)