原标题:为何美债利率如此关键?

来源:债市覃谈

报告导读

美联储“鸽派”表态未能阻止美债利率创新高,日本紧缩预期和俄罗斯加息背景下,美债突破1.75%预期点位,考虑到美债利率在全球金融市场的核心地位及后续美债上行的确定性,后续美债突破2%关键点位,可能引发全球金融市场新一轮资产重新定价。

回顾美债四次加速上行时期中美股债的联动情况。①2013Q2削减恐慌下美债加速上行,美债恐慌→美股波动加剧→A股大跌后企稳→中债率先见顶。②2016Q3经济复苏驱动美债上行,风险偏好抬升,美股走强→A股小幅上涨→中债被动牵引抬升31bp,但在后续A股大跌刺激下,中债率先见顶。③2018Q1实际利率抬升推动美债上行,美股A股先涨后跌,周期错位下中债反而成最优资产。④2018Q4美债利率继续攀升,特朗普税改提振走向尽头,美股上演戴维斯双杀,A股跌幅小于美股,但美股暴跌之初中债即同步见顶,早于美债见顶约2个月。

落脚当下,2021年美债加速上行更像是2013、2016、2018年的结合。

权益市场方面,短期美股仍处于风格切换阶段,中长期来看美股泡沫刺穿风险越来越大。短期来看,美国企业债利差仍然处于相对低位,美股公司盈利能力动能仍足,美股走势更多是在分子端和分母端的拉锯,因此美股暂时还停留在风格切换阶段。中长期来看,美债陷入恐慌,全球紧缩启动后美债继续上行的确定性较高,以纳斯达克为代表的美股泡沫破裂风险越来越大。

债券市场方面,短期无需过度担忧中美利差收窄,中长期美股泡沫刺破后中债可能迎来转机。短期来看,中国周期领先背景下中美利差更多是“果”不是“因”,中美利差收窄无需过度担忧。中长期来看,若美债上行刺破美股泡沫,金融市场系统性风险可能敦促美联储再度出手,中债可能最早迎来机会。

总体来看,美债作为全球金融资产的定价锚和风向标,对全球经济周期、大类资产定价的意义至关重要。从股债联动性来看,美债利率加速上行→触发美股暴跌阈值→A股跟随下跌→中债率先见顶,中债往往最早迎来机会。近期美债利率加速上行,不断突破市场预期点位,各国央行纷纷开启紧缩政策,美债进一步上行的确定性高,以纳斯达克为代表的美股泡沫破裂风险越来越大,一旦灰犀牛风险释放,国内债市反而可能迎来转机。

正文

17日美联储“鸽派”表态后10年美债收益率仍一度逼近1.7%关口,18日日本央行建议将国债收益率目标调整至-0.25%至0.25%之间,允许长期利率波动区间由0.4%扩大至0.5%,还将取消6万亿日元ETF的购买目标,10年美债利率瞬间上冲1.74%,刷新2020年1月以来新高,30年期美债突破2.465%,刷新2019年8月以来新高。考虑到美债利率在全球金融市场的核心地位,如果后续10年美债上行突破2%关键点位,可能引发全球金融市场新一轮资产重新定价。

年初至今美债为何加速上行?主线是美国经济复苏,多条副线轮动催化下美债利率四轮加速。美债开启上行通道起源于2020年11月辉瑞官宣疫苗有效性,2021年至今多重催化剂下已经完成四轮加速:①1月6日美国蓝营横扫后开始第一轮加速,10年美债利率从0.93%上行至1.19%;②1月下旬拜登提出大规模基建计划、全球大宗商品暴涨,美国通胀预期抬升,开启第二轮加速,10年美债突破1.30%;③2月中旬,市场质疑美联储宽松政策表态,美国实际利率接棒通胀预期攀升,开启第三轮加速,美债利率上冲1.60%;④3月17日美联储鸽派表态依然未能阻止美债上行,日本央行率先开启紧缩,第四轮加速开启,美债利率迅速冲破1.75%,再次突破前期市场的预期点位。

为什么说10年美债是全球金融资产的定价锚?美债与经济周期、权益市场定价、全球债市联动、美元指数、大宗商品价格息息相关。

①从经济周期角度来看,10年美债收益率是市场长期借贷成本的锚,是美国抵押贷款和其他贷款定价的基础,因此对居民消费和企业盈利的影响大,与经济周期相关性高;

②从权益市场定价角度来看,10年期美债收益率通常被认定为“无风险收益率”,无风险收益率的走向将迫使投资者重新评估股票等风险资产价值;

③从全球债市互动角度来看,美国与其他国家10年国债利差的高低决定了全球资本流动方向,导致全球债市与美债共振;

④从美元指数角度来看,美国与其他国家的利差决定了美元资产的吸引力;

⑤从大宗商品定价角度来看,美债利率上行大多源于流动性收紧或通胀预期上行,两者都是决定大宗商品涨价的关键因素。

因此,10年美债收益率事实上已经成为全球金融市场的基准利率,是全球金融资产的定价锚和风向标。

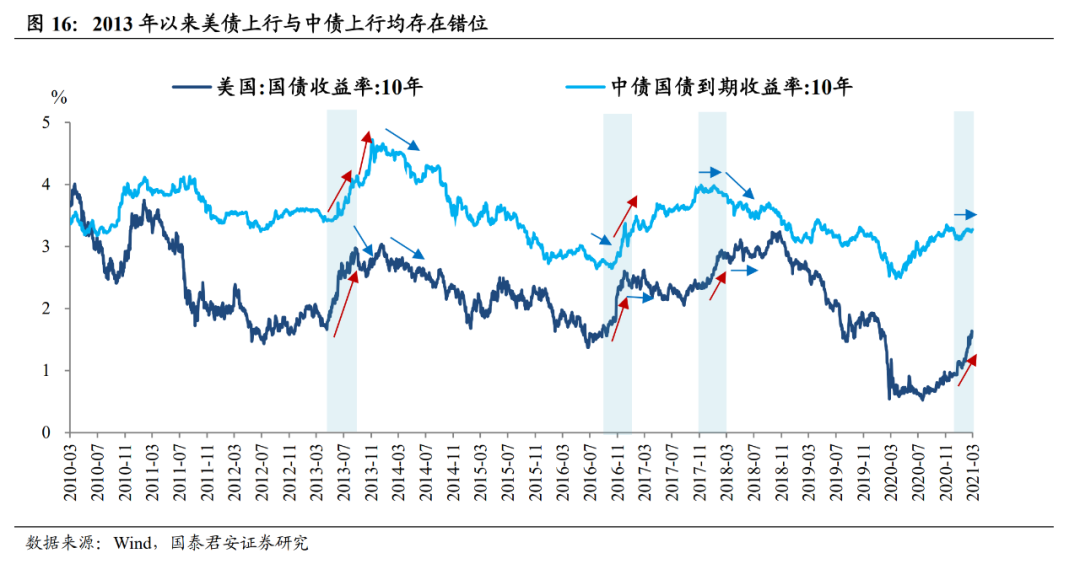

回顾2013年以来美债四轮快速上行时期中美股债资产联动规律。利率上行通常是基于流动性收紧、经济复苏、实际利率上行、通胀预期升温等因素,而2013Q2、2016Q4、2018Q1、2018Q4四轮美债上行恰好分别基于不同原因,期间中美股债资产的联动路径也存在差异。

第一种:削减恐慌下的美债加速上行,美股>A股>中债>美债。

2013年美联储开始讨论taperQE,削减恐慌下美债加速上行。2012年12月美联储议息会议决定扩大量化宽松,增加每月450亿美元长期国债购买计划,2013年全年维持850亿美元购买速度,但在2013年1月议息会议就开始有QE削减声音出现,开始了长达一年的削减恐慌期。随着2013Q2美国经济持续改善,5月22日伯南克表示美联储将从年底开始逐步退出QE,当日10年期美债收益率上行13bp至2.33%,随后6月非农数据超预期向好、7月CPI升至2%,各项经济指标均指向美国经济持续改善,5-7月10年美债收益率大幅上行94bp至2.60%。事实上,美联储直到2014年初才真正开始削减QE。

从中美股债资产联动来看,美股>A股>中债>美债,美债恐慌、美股波动加剧、A股大跌后企稳、中债率先见顶。在2013年削减恐慌预期中,债市表现整体欠佳,5-12月10年期美债收益率大幅上行138bp;股市方面,考虑到美国基本面持续改善,市场风险偏好有所提升,因此债券利率快速上行期间美股依然保持韧性,虽然波动加剧但5-12月标普500指数依然上涨16.8%;相比之下,A股表现相对弱势,“钱荒”冲击下6月A股暴跌15.4%,随后逐步企稳,5-12月合计下跌4.9%;“620”钱荒和美债上行牵引下,10年期中债利率亦跟随上行114bp,11月20日中债利率见顶4.72%,率先进入利率下行通道。

第二种:经济复苏下的美债上行,美股>A股>中债>美债。

2016年11月特朗普意外胜选,其减税、扩大基建、支持传统能源行业等政策对商品市场和股票市场重大利好,此外,11月美国失业率降至4.6%创2007年8月以来新低,12月密歇根大学消费者信心指数创2004年以来最高水平。受益于美国经济的良性复苏和特朗普当选刺激,10-12月10年期美债收益率大幅上行82bp,胜选当月美债利率快速上行53bp。

从中美股债资产联动来看,美股>A股>中债>美债,美债加速上行和A股暴跌触发中债见顶。受益于美国经济上行和特朗普新政刺激,股票市场盈利大幅改善,经济上修带来的美债上行对权益市场影响有限,11月美股上涨4.1%,能源股、金融股明显走强;A股方面,美股上行对A股有牵引,但美债上行负面影响有限,10-12月A股小幅上涨0.5%;债券方面,美债大幅上行后中美利差由9月底的113bp大幅收窄至11月的低点49bp,创2011年以来新低,超低利差压力下中债利率被动抬升31bp,12月在美债加速上行和A股暴跌双重刺激下,中债率先见顶。

第三种:实际利率抬升下的美债上行,中债>美股>A股>美债。

2018年美国经济强劲复苏,1月非农数据超预期,叠加年初特朗普税改落地,市场预期美联储全年可能四次加息,1-2月10年期美债利率上行41bp升至2.8%,期间实际利率上行29bp,而通胀预期仅上行12bp,主要实际利率回升推动了美债利率的快速上行。

从中美股债资产联动来看,中债>美股>A股>美债,周期错位下中债成为最优资产。2018年初特朗普税改正式落地,全球权益市场快速上涨,1月标普500指数上涨4.7%,但美联储鹰派信号加持下,10年美债收益率上冲至2.87%,贴现率的加速上升超过了分子端盈利预期的修复,美股2月回调-3.8%;A股与美股同样经历先涨后跌的大幅波动,上证综指最大回撤-12%,2月单月跌幅5.2%;债券方面,中美贸易战爆发后国内货币政策转松,中债利率并未受美债上行过多牵引,反而在2月美债利率上行15bp的情况下逆势下行9bp。

第四种:经济过热驱动下的美债上行,美股暴跌、中债率先见顶。

2018年美国经济过热后美联储四次加息,美债利率经历过1-2月的加速上行后,仍未止住颓势,从2018年1月的2.46%上行至11月的3.20%,此时特朗普税改对股市的提振也已走向尽头,前期基于税改带来的盈利改善在四季度达到极致,在盈利上行和估值下行的决斗下,美股最终上演戴维斯双杀,2018Q4美国道琼斯指数、标普500指数、纳斯达克综合指数分别回撤17.0%、18.8%和19.6%。

中债再次领先美债见顶,A股跌幅低于美股。美债持续上行刺破美股泡沫后,A股跟随大跌,Q4沪深300指数下跌8.5%,但由于2018年中美贸易摩擦冲击下A股已下跌近一年,A股下跌幅度低于美股。与此同时,9月美股开始暴跌之际中债利率亦同步见顶,而美债利率则高位徘徊刺穿股市泡沫,直到11月中旬才最终见顶。

落脚当下,10年美债再次加速上行,中美股债市场又将如何联动?

当前更像是2013、2016、2018年的结合,美国经济复苏是主线,货币紧缩、通胀预期、实际利率上行多重因素交替加速美债上行。2021年至今10年期美债利率累积上行80bp,但本轮美债上行的驱动因素相对复杂,疫苗接种加速、美国经济数据超预期回升、大宗商品暴涨、通胀预期和实际利率轮番上涨,股债互动关系也较之前四次更为复杂。

权益市场方面,短期内美股可能还停留在风格切换,但随着美债市场陷入进一步恐慌,美股泡沫破裂风险越来越大。前期美股和A股连续下跌后,通胀对股市贴现率影响的预期或已超调,叠加美国经济持续复苏,贴现率的上升会被分子端盈利预期修复所抵消。当前,美国企业债利差仍然处于相对低位,短期内美股公司盈利能力动能仍足,美股走势更多是在分子端和分母端的拉锯,分母端贴现率的上行仍未对分子端盈利预期的改善产生足够冲击,因此美股暂时还停留在风格切换阶段。

美债陷入恐慌,美股恐难幸免,股债性价比天秤已经远离美股。以1/标普500指数市盈率-10年美债利率计算的股债收益率差在1.01%左右,低于2000年以来的均值一个标准差。参照此前类似的情景(2007年7月、2010年4月、2018年2月和10月),当股债收益率差低于均值一个标准差,美股见顶或者回调的压力都比较大。我们曾研究过,10Y美债利率上行导致美股下跌的静态阈值大约在2.0%-2.5%附近。

眼下美债利率已然突破1.70%预期点位,近期新兴市场和发达国家不断释放货币紧缩信号,美联储鸽派表态依然未能阻止美债利率继续上行,全球货币紧缩预期进一步加强,后续各国可能陆续上演2020年5月中国货币政策回归中性后的杀跌剧本,美债利率继续上行的确定性较高,以纳斯达克为代表的美股泡沫破裂风险越来越大。

债券市场方面,短期来看中美利差收窄不必过度担忧。作为全球债券市场的风向标,美债收益率快速上行,其他国家不得不被动提高与美国的利差,以减少本国资本外流,因此各国债市与美债难免共振。但近年来人行货币政策更多“以我为主”,中美债市联动性弱化,中美利差更多是“果”不是“因”,2020年中国疫情、经济和金融周期均领先美国,5-10月10年期中债收益率已经累积上行70bp跌出主跌浪,而美债2021年初方才开始加速上行。

中长期来看,海外金融市场系统性风险正在酝酿,从量变升级到质变。疫苗接种加快、美国财政刺激落地、经济复苏加快,经济复苏周期势不可挡;货币政策来看,美国货币紧缩预期自我强化,日本、俄罗斯、巴西、土耳其纷纷开始收紧货币政策,后续美债利率进一步上行的确定性较高。

从历史经验来看,美债利率加速上行是触发美股暴跌的关键催化剂,美股大跌后全球股市很难独善其身,从而产生较大的溢出效应,金融市场系统性风险出现后美联储可能被迫再次出手。从大类资产联动角度来看,美债美股双杀后,A股大概率跟随下跌,但中债往往最先触顶,领先于美股、美债和A股率先反弹。

总体来看,美债作为全球金融资产的定价锚和风向标,对全球经济周期、大类资产定价的意义至关重要。从股债联动规律来看,美债利率加速上行→触发美股暴跌阈值→A股跟随下跌→中债利率率先见顶,中债往往最早迎来机会。近期美债利率加速上行,不断突破市场预期点位,各国央行纷纷开启紧缩政策,美债进一步上行的确定性高,以纳斯达克为代表的美股泡沫破裂风险越来越大,一旦灰犀牛风险释放,国内债市反而可能迎来转机。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵思远

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)