【券商荐股精选】洼地即将被市场发现,这一板块估值修复空间广阔,潜在涨幅47%(附股)

【碳中和动态分析】南方电网发布服务碳中和工作方案;三家上市公司中标碳中和大单

【新能源汽车每日动见】动力电池配套出现结构性变化!新车公示,磷酸铁锂独占纯电、换电车型,透露什么信号?关注背后成因和投资机会

抄底比亚迪?

新能源汽车的红利期已经过了,持有比亚迪已经不再是一件可以闭着眼睛赚钱的事情

文|《巴伦周刊》中文版撰稿人吴海珊

编辑|康娟

自比亚迪股价从此前的273元高位下跌超过三分之一以后,抄底比亚迪成为一些想投身新能源汽车行业的投资者心底按捺不住的想法。

是呀,股神巴菲特已经坚定持有比亚迪13年了。

比亚迪1995年由充电电池起家,18年前开始造车,从收购传统车厂到形成自己完整的新能源汽车产业链,一路长成为A股新能源汽车的龙头公司。2020年,比亚迪的新能源车“汉”销售火爆,为其叩开了高端电动车的大门,叠加电池新技术和插电混合动力新技术,以及电池即将外供的前景,令投资者对比亚迪的2021年有了更多遐想。

尤其是最近,伯克希尔公布了2020年末十大持仓股,去年股价大涨的比亚迪作为唯一家亚洲公司跻身第八。2008年买入比亚迪,12年间获利25倍,这似乎又成为股神价值投资一笔战绩。但时间退回到2020年之前,这笔投资的回报在巴菲特的投资组合只能说是平平无奇,因为在此之前11年,巴菲特的收益是5倍。

搭乘新能源汽车行业的顺风,比亚迪(1211.HK/002594.SZ)股票在过去一年上涨了200%。2月3日,比亚迪曾触及273.37元,但在此后的一个多月持续下跌。截至3月16日收盘,报收176.47元,比高点抹去近100元。

尽管当前股价已经大幅回落,但现在是否已经风险尽出,到了抄底的时候?我们依然只能打个问号。

比亚迪处在一条前景广阔、又竞争异常激烈的赛道中,而且面对的都是强者。新能源整车业务上有劲敌特斯拉,下有蔚来、小鹏、理想三家造车“新势力”;发展潜力巨大的电池业务又要对抗行业龙头宁德时代。而且,传统大型车企、互联网公司甚至地产公司,都在挤进这个赛道。更重要的是,这是一个不确定性极强的赛道,电池技术的进步、补贴政策的变更、经营模式创新都随时可能会发生颠覆性变化,进而影响到行业格局。

就自身来看,比亚迪已经连续三年盈利下滑了,尽管2020年的业绩指引称盈利会出现较大幅度增长,但是鉴于芯片、电池产能、补贴政策的影响,未来几年业绩的高增长是否可持续仍有很大不确定性。

尤其是,在经历了2020年的估值大跃进之后,部分利好已经被反映在股价中。关于新能源汽车的估值泡沫质疑也不绝于耳。当前比亚迪的市盈率仍在150多倍。

《巴伦周刊》中文版认为,随着新能源汽车和电池销量的增加,短期内比亚迪的估值仍有上涨空间,毕竟中国计划在2035年实现所有销售新车零排放。但是买入比亚迪闭着眼睛赚钱的时代已经过去,这个行业将经历一场残酷的竞争。

比亚迪和它的新能源车

比亚迪是中国,甚至是全球,在新能源汽车行业产业链最完整的公司之一。

这是比亚迪在这个行业的独特优势。

自1995年成立,比亚迪起家业务就是镉镍电池,之后扩展至锂离子电池。2003年收购秦川汽车进军汽车行业,迄今造车18载。这样的发展经历,毫无疑问为它成为新能源车领军者提供了得天独厚的条件——不同于其他新能源车公司,比亚迪能够自主完成从造电池到造车的几乎全部生产链。

目前,比亚迪的主要业务分为三个:汽车业务(包括燃油车、新能源汽车)、手机部件及组装业务和二次充电电池及光伏业务。比亚迪的整车年产能能达到120万辆,在广东、青海、湖南、重庆、西南等地都建有电池生产基地。

其中汽车业务占公司营收比例基本维持在50%左右。华安证券认为,随着新能源汽车的高速发展,汽车业务的占比有望进一步提升。

不难看出,在比亚迪的业务结构中,新能源汽车和电池都处于发展快通道之中。高盛预计,2025年中国内地新能源车销量将升至460万辆,2030年增至850万辆,2035年进一步扩至1,250万辆。未来十五年汽车电池需求料增长12倍。

比亚迪创始人王传福今年1月也曾预测,未来5年行业年复合增长率或达37%,电动车全面替代燃油车的时机已成熟。

2020年,比亚迪新能源车销量为18.9万辆,占全国新能源车车总销量的13.8%,依然是中国新能源车销量最高的车企。

这一市占率做出巨大贡献的是2020年7月推出的纯电动轿车“汉”,这款车汇集了比亚迪的刀片电池、自主研发的高性能碳化硅MOSFET电机控制模块等最新技术。1月这款车销量为1.2万辆,连续3个月破万。目前比亚迪的新能源汽车可以分为王朝家族和e两大产品系列,价格覆盖5~30万元。其中直接以汉字命名的王朝系列主打高端市场。

除了纯电动车,新能源车还包括一部分插电混合动力车。比亚迪1月推出了DM-i超级混动系统,号称实现了“高达43%的热效率”,可进一步降低燃油车油耗,彰显插电混动的电动优势。三款搭载了这一混动技术的新车型将与3月上市,预售价覆盖10-23万元。相比目前在售的插电混动车型,DM-i版本单车售价下降2-4万元,最低售价从13万元下探到10万元价格带,创插混市场售价新低。

2020年全年比亚迪销售的DM混动车型占新能源汽车比重只有四分之一。就此前网络上所曝光的部分比亚迪汽车2021年新能源战略规划来看,其2021年新能源汽车销量目标为40万辆,其中EV和DM混动各占一半。

电池方面,比亚迪动力电池装机量稳居国内第二,鉴于其电池尚未大规模外供,电池装机量主要和其新能源车销量相关。从2017年到2020年,公司的动力电池装机份额稳定在15%左右。

在目前新能源车的发展阶段,电池是行业的主要掣肘点。目前动力领域以为三元(NCM)和磷酸铁锂(LFP)为主。比亚迪的刀片电池主要是基于磷酸铁锂体系,可以将体积利用率提高50%以上,制造成本降低30%,主打“高能量密度和安全性”。

从2019年开始,比亚迪着手将电池业务分拆外供,目前已经与长安汽车、中联重科、金康新能源等建立了合作关系。鑫椤资讯统计数据显示,2020年前三季度比亚迪外供装机量占当季总装机量的3.31%。

有分析称,比亚迪“刀片”电池的发布将加快公司外供的步伐,比亚迪动力电池装机量有望因此实现更快速增长。

从比亚迪的发展历史、业务结构以及技术来看,毫无疑问,比亚迪在新能源车领域具备着自己的优势。刀片电池和DM-i混动系统都是其短期内的主要发力点。

但是,随着竞争日趋白热化,比亚迪的新能源之路绝非坦途。

比亚迪的劲敌们

2020年,新能源车在资本市场经历了一场狂欢,新能源车的发展潜力全市场的人都明白。

包括中国在内的部分全球主要经济体要在未来20年内实现新车零排放。中国要求在2025年新车销量中25%必须是新能源汽车,几乎所有主要国家都要求车企在20年之内将销售的新车从燃油车替换成新能源汽车。

2020年在全球汽车销量同比下降14%的背景下,全球电动汽车逆势上涨41%,销量达到312.5万辆,但市场份额仅为4%。新能源车市场潜力巨大。这一市场也吸引了众多的参与者。比亚迪也面临了市场份额下滑的挑战。

尽管比亚迪在2020年在中国新能源车市场的销量和市占率仍是第一,但比2019年有所下滑。这一下滑,部分源于比亚迪新能源车型在比亚迪汉出现之前,处于弱势周期,另一个主要原因就是激烈的行业竞争。

在整车领域,比亚迪要对抗行业龙头特斯拉;在车用供应链方面,比亚迪电池业务必定会遇上宁德时代,半导体则要迎战斯达等厂商。

自特斯拉2019年在上海建立超级工厂后,其销量在中国猛增,2020年,特斯拉在中国销售了14.8万辆新能源车,占中国市场全年总销量的10.8%。2021年年初,特斯拉Model3标准续航版已降至24.99万元,后续仍有进一步降价的空间。这一价格区间已经跟比亚迪汉处于同一区间,但品牌力差距显而易见。

按2020年销量看,中国的造车新势力——蔚来、小鹏、理想等也在占到中国新能源车市场的7.5%。

相比之下,比亚迪的专利技术和成本优势具有明显优势,但是在软件、大数据、人工智能等方面有所欠缺。

到目前为止,来自两方面竞争对手的影响都已经有所体现,没有体现出的是,仍在加速入场的老牌传统车企和科技巨头的威胁。

不同于传统汽车,新能源汽车最核心的技术仍然是电池,然而无论是造车新势力、还是传统品牌商,大都没有能力制造电池,那么对车企来说,制造汽车就变成外购电池+驱动、传动系统制造+车身底盘制造等,与传统燃油车复杂的发动机制造相比,新能源汽车绕过了技术上最困难的一步。

和手机行业不同的是,新能源汽车的市场新份额大部分来自于抢占传统车企的旧份额,因此传统车企一定会不惜代价发起反攻。相比于特斯拉和造车新势力,传统汽车有造车技术,更有钱。如今世界最大的传统车企几乎都已经在电动化方面进行了非常宏大的布局,其产品会在未来1-2年大批上市。

从比例来看,从2015年至2019年,特斯拉研发支出占营业收入比重是7.5%,比亚迪3.8%,蔚来64%,小鹏135%,传统车企中大众为5.3%。然而如果对比研发支出绝对额,新势力则捉襟见肘,特斯拉67亿美金,比亚迪36亿美金,蔚来21亿美金,小鹏只有4亿美金,大众783亿美金。

包括通用汽车(GM)和福特汽车(F)在内的其他汽车制造商每年也在投入数十亿美元开发电动车。

大笔资金的投资,意味着更先进的技术研发。长江商学院会计与金融学教授刘劲统计了2015年至2020年不同品牌新能源汽车在不同地区的累计销量:在欧洲,宝马和大众在新能源车领域的市占率已经达到了20%。在美国,尽管特斯拉排名第一,占比37%,但通用雪佛兰也达到了15%。

在中国,老牌传统车企也在发力。2020年,上汽通用五菱、大众和宝马的新能源车市占率也分别达到了12.75%、3.8%、2.2%。大众集团(VOWG)的股价从2020年12月31日收盘的170欧元上涨至3月16日的263.7欧元,涨幅55%。

科技巨头也不想错过这一蓝海市场。2021年2月3日,苹果宣布向韩国起亚投资4万亿韩元建厂造车,将于2024年推出苹果汽车;百度和吉利孵化的汽车公司已经正式问世;阿里巴巴与上汽合资等等。

传统汽车公司和科技巨头的加入,将让新能源车领域的竞争异常激烈。

除了整车制造,比亚迪在新能源产业链最核心的电池领域强敌环伺。2020年,由于欧洲市场增长强劲和中国市场取消白名单限制,韩国电池企业装机量有明显的增长。高工产业研究院(GGII)的数据显示,2020年全球动力电池装机量前四名分别是宁德时代(26%),LG能源(22.7%)、松下(20.2%)和比亚迪(6.6%),宁德时代是比亚迪的四倍之多。

从中国国内动力电池装机份额来看,从2017年到2020年,宁德时代的市场份额从29%,上升到50%,稳步上升。比亚迪从15%扩张到20%,到2020年又回到15%。2020在中国市场份额增长较快的是LG化学,市占率达到6.5%,松下3.5%,中航锂电也达到了5.6%。

虽然比亚迪正在加快推动电池外供,但在内外夹击下,增长空间也不会很大。

除了电池,智能化也是新能源车行业未来的必然战场。根据美国汽车工程师学会(SAE)的自动驾驶分级标准:L1级自动驾驶辅助系统控制了油门刹车,可以解放人类双脚;L2级控制了车辆方向,可以解放双手;L3级控制了环境感知,可以解放双眼;一直要到L4级,才可以解放人类大脑,在特定条件下实现无人驾驶;L5级则是终极目标,真正的完全无人驾驶。

招商证券资管的研报指出,特斯拉拥有自研自动驾驶芯片,目前自动驾驶系统已经能够实现L3级别驾驶辅助,在全球行业内处于领先水平,唯对于中国交通环境的适配程度较低;比亚迪支持L2级驾驶辅助,有自研驾驶辅助系统。

比亚迪的出身本质上是个制造企业,在智能化方面,并不占优势,目前更多是选择以与Auto X、百度战略合作的方式弥补短板。

闭着眼睛赚钱的时代已经过去

最近,随着大盘和科技股的波动,比亚迪股价出现了较大幅度的回调。

2月3日,比亚迪A股的股价一度触及273元,若按此高点算,在此之前的一年,比亚迪股价上涨400%。近期的这一波下跌,让不少投资者蠢蠢欲动,考虑是否进入了一个买入的窗口。

截至3月16日,比亚迪收报176.47元。比高点下跌35.36%。

比亚迪从2008年开始试水新能源车领域,也是在同一年,巴菲特控股的MidAmericanEnergy以每股8港元的价格买入了比亚迪2.25亿股份。芒格在2月曾表示,比亚迪处在非常有利的行业地位,在中国市场也有一些投机者,所以比亚迪股价炒得有点高,但“我们喜欢这家公司。我们也倾向于继续持有”。

1月21日,比亚迪宣布以每股225港元的价格,增发了1.33亿股,融资299亿港元。这是过去十年亚洲汽车行业最大的股票融资项目。

高瓴资本斥资2亿美元(约合13亿元人民币)参与了比亚迪这一轮定增配售。在此之前,它清仓了所持的蔚来、小鹏和理想的美股。去年,高瓴还从宁德时代的197亿元的定增中获配100亿元。这也印证高瓴在这一领域的重仓逻辑并未改变,并且持续看好新能源产业链上、中游的新材料和电池等领域。

中美头部投资机构的持有,又增加了市场对于比亚迪的信心。

但是《巴伦周刊》中文版认为,新能源汽车行业潜力巨大,但是车企的红利期已经过去了,这个行业将进入一个竞争极其激烈的市场。比亚迪作为最早进入的领军者,尽管优势明显,但是随着强者的进入,这一优势将可能被削弱,尤其是经过2020年的大涨,已经透支了部分未来的增长预期。

除了行业竞争外,比亚迪的盈利能力也是个问题。

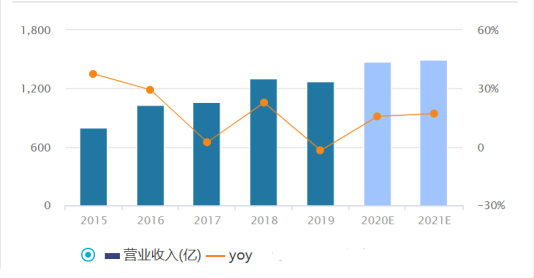

从2017年开始比亚迪的净利润就在持续下滑,从2016年到2019年分别为50.52亿元、40.66亿元、27.8亿元和16.14亿元,当然净利润的下滑也可以理解为有部分原因是对研发的投入。而比亚迪的营业收入也出现过下滑。2019年比亚迪的营业收入同比下滑了1.78%。

2020年前三季度,比亚迪实现净利润34.14亿元,同比增长116.8%。该公司预测,其2020年全年净利润会增长至44亿元。

但是从新车销量来看,2020年比亚迪销量汽车约42.70万辆,同比下降7.46%。其中,新能源汽车销量18.97万辆,同比下降17.35%,而这一下滑的大背景是,中国新能源车整体销量全年增长了10.9%。

2020年12月31日,财政部、工信部、科技部和发改委等四部委联合发布了《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,2021年新能源汽车补贴力度,在2020年的基础上,继续下滑了20%。鉴于此,比亚迪未来的业绩增长存在更加严峻的不确定性。

同时C端市场也是比亚迪的一个短板。从一开始做电池,比亚迪面对都是B端市场。这一模式让比亚迪在技术和成本方面的实力非常强,比亚迪也是中国国内获得专利权最多的公司。

2019年年报可以看出,比亚迪前五大客户占其年度销售总额比例为33%,第一大客户占了21.56%;2018年的这一比例为27.16%。

但是,新能源汽车的C端市场上,更看重的是品质和品牌。这一短板在新能源车进入野蛮厮杀阶段后,会表现的十分明显。

另外,市场对于新能源车的估值,很大一部分并不是来自汽车业务。最近,摩根大通的分析师亚当·乔纳斯(AdamJonas)表示,他对于特斯拉60%的估值都来自汽车以外的业务,包括电池供应业务、自动驾驶业务、备用电式电源业务、保险业务。

瑞银(UBS)分析师帕特里克·胡默尔(PatrickHummel)也表示,在他给特斯拉7000亿美元的估值中,汽车业务的价值约为2000亿美元,剩下的5000亿美元用于其他所有业务。“这一价值的最大份额可以由软件产生,主要是自动驾驶。”他认为,到2025年,特斯拉几乎一半的利润将来自软件。

但比亚迪在这一领域并不占优势。

另外,比亚迪还有一个不确定的问题。截至2020年第三季度,大股东吕向阳,质押了1.6208亿股,占其持有量的近68%。吕向阳及其配偶张长虹持股89.5%和10.5%的融捷投资也质押了其持有比亚迪股票总量1.61亿的近54%。吕向阳是王传福之表兄。并不能确定质押一定会带来卖出,但是确实存在这样的风险。最近消息显示,吕向阳的质押和解押的股份还在持续变动。

《巴伦周刊》中文版认为,比亚迪是一家非常不错的公司,但是新能源汽车的红利期已经过了,持有比亚迪已经不再是一件可以闭着眼睛赚钱的事。尽管巴菲特一直坚持持有,但毕竟没有多少投资者能有机会在2008年以8港元的价格入手。比亚迪的估值还会随着新能源汽车和电池销量的增长继续上涨,但是类似过去一年的股价大涨几乎很难复现。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)