原标题:彩礼贷、二胎贷、墓地贷……人生万事皆可贷!?

中新网客户端北京3月20日电(记者 谢艺观)最近,“彩礼贷”、“墓地贷”轮番登上热搜,再加上此前的“二胎贷”、“婚庆贷”等,简直是“万事皆可贷”。

银行为何屡屡推出“奇葩”贷款?这些产品都合法合规吗?

“彩礼贷”、“墓地贷”轮番出现

“彩礼开销不用愁,‘贷’来稳稳的幸福”,近日九江银行推出的“彩礼贷”宣传海报显示,该贷款最高可贷30万元,最长可贷一年,年利率为4.9%,申请者需年满22周岁以上,连续工作时间不少于12个月,且情侣一方需为行政事业单位正式员工。

图片来自网络。

图片来自网络。天价彩礼一直备受诟病,2021年中央一号文件明确要求加大高价彩礼等不良风气治理。九江银行的“彩礼贷”一经披露,便引发了网友的口诛笔伐:“贷10万彩礼,嫁给她再补这个窟窿?”“打肿脸充胖子,最后辛苦还贷的还是小两口。”

3月17日,九江银行一位工作人员在中新网记者咨询时表示,“这个产品取消了,以后也不会上线。”随后,另一个工作人员则表示,“没有听说过这项贷款业务。”

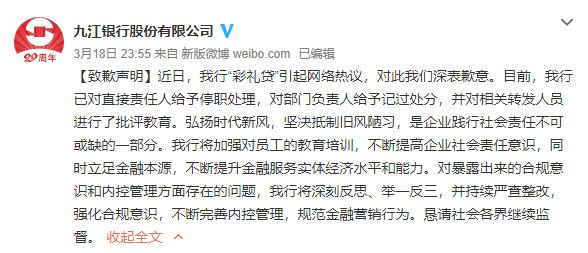

随着事情不断发酵,3月18日晚间,九江银行发布致歉声明:目前,银行已对直接责任人给予停职处理,对部门负责人给予记过处分,并对相关转发人员进行了批评教育。

截图自微博。

截图自微博。“彩礼贷”闹得沸沸扬扬之时,一则“昆明一陵园推出墓地按揭贷”的消息又登上热搜。据了解,昆明晋龙如意园与云南西山北银村镇银行股份有限公司联合推出“墓地按揭贷”,首付两成、最高能贷款20万元。

昆明晋龙如意园工作人员向中新网记者表示,“情况属实,是有这个意向,但没有正式签约、实施,现在已经取消了。”

天眼查资料显示,云南西山北银村镇银行成立于2017年6月,注册资本为8000万元,为北京银行(5.870, -0.01, -0.17%)持股61%的子公司,法定代表人为陈树强。

“我们的一生要被贷款承包了?”

其实,“彩礼贷”、“墓地贷”等银行推出的特色贷款,已不是什么新鲜事。

据媒体报道,2020年12月底,河北张家口市宣化区某银行就与某公墓陵园合作,推出了针对购买墓地的贷款产品,厦门、安顺等地银行也曾被曝与当地陵园合作推出公墓按揭产品。

更早在2015年,江苏银行(9.300, -0.08, -0.85%)无锡分行就与许星明婚庆公司先行试点“婚庆贷”;2016年,南京银行(10.110, -0.07, -0.69%)、江苏银行、农业银行(5.100, -0.01, -0.20%)又与南京婚庆公司结婚乐推出“结婚贷”,最高可贷30万元。

甚至,有银行还要“帮”你生二胎。2016年,邮储银行(5.310, 0.02, 0.38%)、中邮消费金融携手家庭消费企业发布“二胎贷”,“只要一张亲子照+出生证明”最高可贷20万元。

资料图。 中新网记者 李金磊 摄

资料图。 中新网记者 李金磊 摄针对特定职业的贷款也大行其道。如,2020年8月,山东德州农商银行推出的“园丁贷”;2020年10月,山东滨州农商银行推出的“人民公仆消费贷”;2020年11月,农业银行沈阳分行南湖支行推出的“记者e贷”;2021年1月,广东广宁农商银行推出的“厨师贷”。

新冠肺炎疫情暴发后,不少银行还针对医护工作者推出了“医护贷”、“天使贷”。此外,针对大学生学习、生活、创业、留学的各类贷款亦比比皆是。

由此,有网友调侃:“二胎贷、学生贷、彩礼贷、房贷、墓地贷,从出生到死亡,一生都被贷款承包了。”

各种“奇葩贷”本质是消费贷

虽然贷款的“名字”五花八门,“但本质上还是属于消费贷。”中央财经大学金融学院教授郭田勇告诉中新网记者。

商业银行的个人贷款业务主要包括个人住房贷款、个人消费贷款、个人经营贷款和信用卡贷款四大块。近年来,个人住房贷款和个人经营贷款业务监管趋严,增长空间逐渐被压缩,个人消费贷款成为银行发力点。

2019年,鹰潭市余江区32对“零彩礼”新人举行集体婚礼,以实际行动抵制“天价彩礼”。余江区宣传部供图

“现在银行竞争压力很大,钱也不好挣,因此会选择设计、开发一些新的借贷产品吸引更多客户。”郭田勇指出,“在这个过程中,银行要防止走偏。”

郭田勇表示,国家在贷款方面是有“罩子”的。比如彩礼贷,国家在结婚这方面是不提倡收彩礼的,所以彩礼贷就和我们目前的价值观不符合。“银行创新应跟社会价值观相符合,不能触碰道德底线,要做到社会效益和经济效益相统一。”

“贷款需要针对合法正当的职业,要有良性的场景,不能违法违规和违背公序良俗。”招联金融首席研究员董希淼也认为,“彩礼贷”本质上是一种婚庆贷款,这种很多银行都推出过,但取这样的名字宣传,是有问题的。

在董希淼看来,真正需要关注的是,银行如何做好相关产品用途和流向的监控。30万以下的贷款可以不用受托支付,更容易违规流向楼市、股市。特别是很多准备结婚的年轻人,购房压力不小,毕竟在丈母娘眼里,房子可能是最大的“彩礼”。

“彩礼贷”等违反了哪些法规?

据网友反映,扫描九江银行“彩礼贷”海报上的二维码会跳转到一款个人消费信贷产品“快活贷”的页面。

该贷款产品的宣传海报显示贷款用途仅为:新婚旅行、购车、购买首饰、购家电。但九江银行客户经理曾向媒体表示,“彩礼贷”实际上是“快活贷-零花钱”产品,“贷了款,你可以用它买车,也能够用来做彩礼。”

“严格上来讲,这可以算是一种虚假宣传。”北京市云通律师事务所主任闫兵向中新网记者指出。

值得注意的是,1月份,央行工作会议曾明确,“严禁金融产品过度营销,诱导过度负债。”

你从银行贷过款吗?都因为什么贷款?(完)

责任编辑:戴菁菁

热门推荐

深夜飙车近300公里/小时!李某某,被抓 收起深夜飙车近300公里/小时!李某某,被抓

- 2025年03月08日

- 23:42

- APP专享

- 扒圈小记

1,862

1,862

材料学者、浙江大学求是特聘教授刘永锋逝世,终年48岁

- 2025年03月09日

- 03:40

- APP专享

- 扒圈小记

- 1,547

美方“威胁”伊朗:不谈判可能面临军事行动

- 2025年03月09日

- 03:38

- APP专享

- 北京时间

- 1,319

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:13:27

【易明医药(sz002826):董事、股东拟合计减持不超2.04%公司股份】易明医药(sz002826)(002826.SZ)公告称,公司董事、持股5%以上股东周战计划15个交易日后的3个月内,以集中竞价方式或大宗交易方式减持公司股份不超过359万股(不超过公司总股本的1.8828%);董事许可计划15个交易日后的3个月内,以集中竞价方式或大宗交易方式减持公司股份不超过30万股(不超过公司总股本的0.1573%)。 -

趋势领涨今天 08:44:37

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 08:44:26

住房和城乡建设部部长倪虹在十四届全国人大三次会议民生主题记者会上表示,近期正在组织编制“好房子”建设指南,也在修订住宅项目规范,其中一项就是要把住宅层高提高到不低于3米。 -

趋势领涨今天 07:55:55

百亿私募基金经理、民间股神林园最新发声:现在是入场的好时机,不用太久,市场会给大家一个很大的惊喜。林园说,现在不是讲风险的时候,而是比胆量的时候。也许我可能还会说错。但最终我相信,我会说对一次。这一次就足够我们吃一辈子了,机会很大!不过,林园的观点一般是反向指标。2023年,林园天天吹医药,结果,医药板块再也没有高点;2024年6-8月份,林园发表遍地是黄金的观点,结果,去年6-8月份是大家最难受的时候! -

趋势领涨今天 06:12:18

根据国家粮食和物资储备局发布的最新数据显示,截至目前,全国秋粮累计收购量超3亿吨,相当于2024年秋粮产量的60%。秋粮主要包括水稻、玉米、大豆,占全年粮食产量七成以上,主要分布在东北、黄淮海、长江中下游、西南地区等13个粮食主产区。 -

趋势领涨今天 05:58:00

2025年2月份,全国居民消费价格同比下降0.7%,其中城市和农村均下降0.7%,食品价格下降3.3%;1—2月平均,全国居民消费价格比上年同期下降0.1%;2025年2月份,全国工业生产者出厂价格同比下降2.2%,环比下降0.1%。整个数据是低于预期,2月CPI-0.7%,PPI-2.2%,其中CPI预期是-0.5%,PPI,环比下降0.1%,扣除一月份春节影响,实际2月份CPI同比上涨0.1%,统计局说了,一些领域价格显现积极变化,当前物价温和回升的态势没有改变。 -

趋势领涨今天 04:11:02

【2月份全国居民消费价格同比下降0.7%】国家统计局发布数据,2025年2月份,全国居民消费价格同比下降0.7%。2月份,食品烟酒类价格同比下降1.9%,影响CPI(居民消费价格指数)下降约0.54个百分点。 -

趋势领涨今天 01:00:35

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 01:00:15

下周有5只新股申购,周一一只,周二两只,周五两只。以前每周最多不超过3只新股申购,下周一下子提到了5只,你们说这是新股发行加速吗?有人说,现在行情走好,新股发行多一点是正常的,重点是这些新股有多少不是垃圾?像杭州六小龙如果在A股上市,我们会热烈欢迎,但如果上市是为了卖公司,大家还是会用脚投票的!二、存储行业启动新一轮涨价周期全球知名的存储产品供应商闪迪(SanDisk)发予客户的涨价函披露。据称,闪迪将于今年4月1日开始实施涨价,涨幅将超10%,存储芯片涨价,主要是因为涨价AI相关行业风生水起,AI与新兴技术驱动需求大幅增加,引发了存储行业涨价,该消息主要利好存储芯片相关板块,但这个板块已经炒作很多次了,大家不要希望太高。上周五上涨的有色金属就是涨价消息的刺激,另外还有因为周末加的事情,下周相关农产品(sz000061)等应该也有涨价的预期,对这些板块也是利好。总的来说,下周市场应该会迎来震荡,上半周虽然还有向上的可能,但下半周还是要注意风险 -

趋势领涨今天 01:00:11

大盘自2月份底收出中阴线以后,上周走出了修复性行情,三大股指都收回了前期跌幅,沪市还创出了新高,创业板和深市只是收复了前面的中阴线,主要原因就是沪市有中字头、有银行板块,关键时候能够出现护盘,但创业板应该才是大家账户的真实写照,也就是大盘虽然没有下跌,但想赚钱,不是那么容易!大盘看似走势很强,但上周四内资流入近400亿元,周五却大幅流出777亿元,这是赶着去过三八吗?现在大家都看不到外资的流向,但内资的流出极大地打击了大家做多的信心,内资只要出现大幅流出,大盘想上涨是很难的!上周四大盘跳空向上,留下了一个跳空缺口,但创业板已经回补了这个缺口,不出意外的话,沪市和深市也会回补这个缺口,所以,大家整体还需谨慎。板块上,因为有重要事件,中字头、银行板块在护盘,大家都在炒作题材股,这就是蓝筹股搭台,题材股唱戏,但一旦蓝筹股不搭台,题材股还会唱戏吗?这个概率是很大的,主要原因一是下周重要事件要结束;二是一季报预告即将开始,一般业绩不好的上市公司要率先发布预告,这些个股基本都是集中在高位题材股。另外,牛市旗手券商走势很弱,很多人都说现在就是牛市,如果是牛市,那券商为什么不启动呢?上周大盘量能已经放大到接近2万亿,严格说已经到了券商启动的节点,但券商还是涨一天,跌两天,严重影响了市场人气,市场热点还是机器人(sz300024)和人工智能相关概念上,但这些已经经过了连续大涨的个股,有几个人敢追呢?所以,大家不要看见每天有近两千只个股上涨,但你真正参与进去,想赚钱还是很难的,因为第一天上涨的板块,第二天不一定有逃跑的机会,主要原因就是量化在不停地收割,量化现在还有所忌惮,重要事件结束以后,你们觉得他们还会忌惮吗?本周末消息面比较平静,我们昨天的文章已经做了详细解读,大家注意查看前文,这里分享两个行业方面的消息: