原标题:中债“疫”观察丨酒店旅游行业疫情影响分析报告

来源:中债资信

数说行业在“非典”时期表现

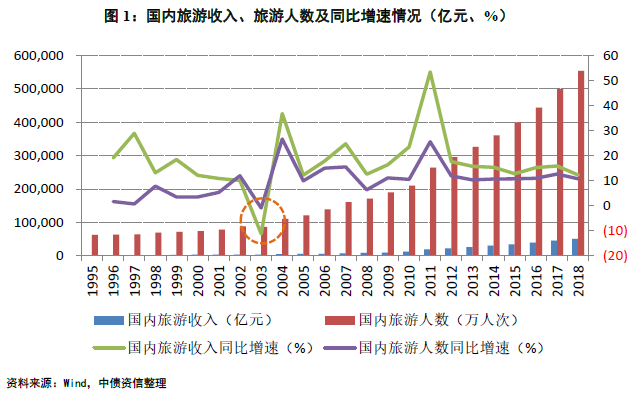

SARS期间,酒店旅游行业受到了较大的冲击,2003年国内旅游收入及旅游人数分别同比负增长11.24%和0.91%。

两大维度解析疫情对行业影响

旅游消费恢复周期较2003年明显拉长,全年酒店旅游行业收入损失率将将达到15%以上。

透析44家债券存续企业信用风险

整体违约风险可控,信用风险受疫情影响明显上升的企业3家。

内容摘要

酒店旅游行业下游直接为终端消费者,属于时间消费性行业,依赖人流线下消费,因此疫情对行业的影响主要体现在需求端。相较非典时期,本次疫情发生时间处于春节黄金周,传播范围更广、影响人数更多、对宏观经济及居民收入负面影响更大。疫情从消费条件、消费意愿、消费能力三方面对行业形成较大负面影响。行业内发债企业2020年债务周转压力很大,短期内流动性普遍趋紧;但考虑行业内发债企业绝大多数为国有企业,整体违约风险可控。

一、历史数据比较和分析

SARS 疫情始于2003 年初,持续时间8个月左右,其中爆发期主要在3~5 月。从行业发展阶段来看,我国人均可支配收入增速处于上行阶段,酒店旅游行业仍处于发展初期,行业需求韧性较强。从影响机制看,酒店旅游行业依赖人流线下消费,属于时间消费型行业,疫情限制人口流动将直接削减行业需求。从历史数据看,SARS期间,酒店旅游行业受到了较大的冲击,2003年国内旅游收入及旅游人数分别同比负增长11.24%和0.91%(图1),国内主要景区游客量亦呈现大幅下滑(图2),星级酒店客房出租率同比下行约4个百分点至56.14%、营业收入同比增速下行12个百分点(图3)。由于2003年仍处于行业的快速增长期,非典后行业得到快速恢复。

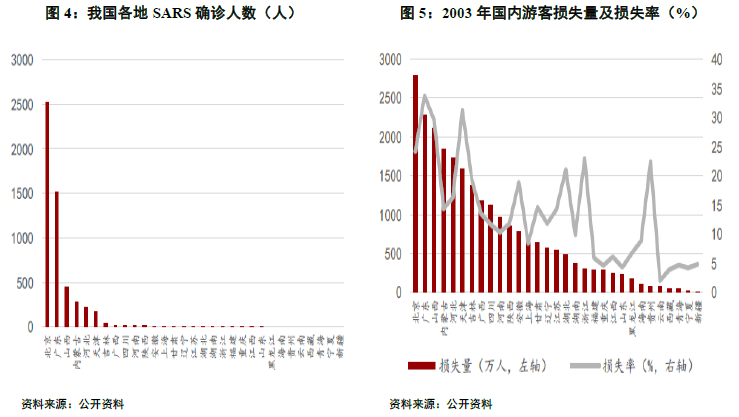

需要关注的是,根据历史数据,疫情的严重程度与当地旅游酒店行业的受冲击程度成正比。非典时期受疫情影响最严重的地区为北京和广东,相应地北京地区的游客损失量最高,而广东地区的游客损失率高达35%(图5)。

二、本次疫情对行业的影响

从影响逻辑来看,基于行业的时间消费属性,疫情对酒店旅游行业主要体现需求端。消费条件方面,由于严格的隔离措施,疫情持续期间的旅游消费和餐饮消费几乎停滞。未来随着疫情的完全结束,旅游景区和酒店等人员密集场所将陆续恢复营业,但时间晚于其他实体经济复工时间。消费意愿方面,鉴于非典疫情结束后,北京及广东地区酒店旅游业恢复仍较为缓慢,居民前往疫区旅游意愿仍需较长时间恢复。

消费能力方面,2019年,随着宏观经济增速下行,旅游业已经出现收入低速增长且利润率出现下滑的情况。根据中债资信各行业疫情影响报告分析,此次疫情将对实体经济中多数行业造成负面影响,尤其中小企业受影响更大。综合考虑上半年物价水平或处于相对较高水平,预计2020年人均可支配收入实际值增速将出现下滑,消费者消费能力将有所下降。最后,疫情越严重地区的酒店旅游行业受影响越大、恢复时间越长。

相比于非典,首先本次疫情感染人数远高于非典(非典时期中国内地确诊5327例,截至2020年2月20日,新冠肺炎确诊总人超过7万人),而且感染范围波及全国,因此本轮疫情将造成全国范围内的游客损失,且预计损失率将高于非典时期。其次,本次新型冠状肺炎发生在春节假期,旅游酒店消费占比较高,且此轮政府对居民的出行管控更为严格(2020年1月24日,文化和旅游部办公厅下发《关于全力做好新型冠状病毒感染的肺炎疫情防控工作暂停旅游企业经营活动的紧急通知》(文旅发电【2020】29号),全国旅行社及在线旅游企业暂停团队旅游及“机票+酒店”产品,继而全国上百家景区宣布暂停运营,多地要求当地餐饮、酒店一律暂停营业,全国多地小区执行了封闭管理)。

截至2020年2月20日,新增病例已迅速下降。预计除湖北及其他省份部分疫情严重的城市外,旅游业或于3月底到4月初陆续解禁。一季度酒店旅游业消费将断崖式下滑。此外,综合考虑到复产复工、居民此前长期处于放假或在家办公状态、居民出行依然谨慎,预计二季度旅游业酒店旅游业消费同比依然大幅下降。行业消费预计于下半年逐渐恢复。但是本次疫情处于我国宏观经济进入低速增长时期,疫情对实体经济的多数行业造成负面影响更大,居民可支配收入受到的影响更大。旅游消费恢复周期较2003年明显拉长,或导致2020年下半年年旅游消费需求增速下滑。

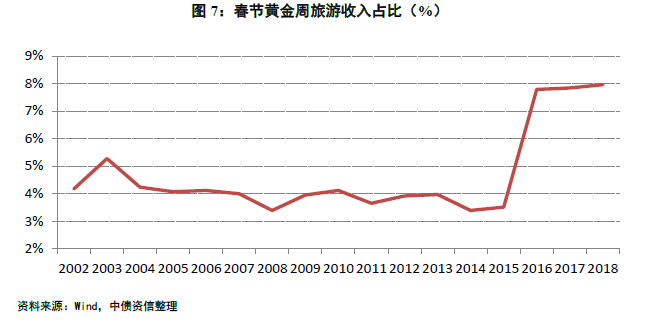

从影响程度来看,若疫情于3~4月全面结束,从春节黄金周收入占旅游行业的比重看,2016年开始显著提升至接近8%的水平。本次疫情对春节黄金周形成了完全的冲击,对行业形成直接巨大的影响。再考虑行业需求恢复滞后以及居民旅游支出下降的影响,全年酒店旅游行业收入损失率将介于2003年疫情重灾区与全国平均水平之间,将达到15%以上。

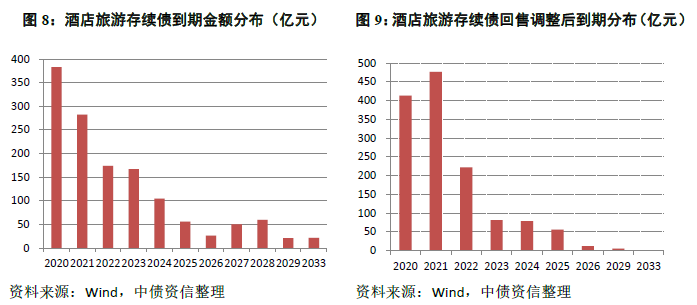

三、行业信用风险变动情况

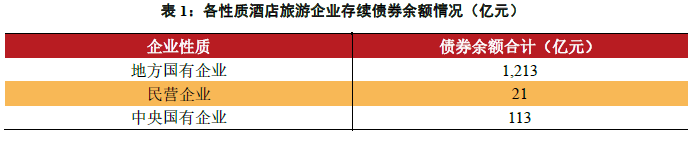

从行业发债企业情况来看,2020~2021年是行业债券到期的高峰,行业债务周转压力较大,在疫情冲击下流动性压力剧增。但考虑到:(1)酒店旅游企业有一定的类城投属性,一般是地方政府专门运营当地景区的下属国有企业,承担景区基础设施建设、景区运营、景区周边酒店运营、旅行社业务等,有前期投资较大、回收较慢、政府往来款多的特点。但企业资产中有部分基建及政府注入土地等政府相关资产,因此行业信用品质在一定程度上依赖政府信用。(2)酒店旅游发债企业中,目前有存续债券的共44家,其中国有企业40家,民营企业4家,地方国有企业占绝大多数。在行业冲击下国企具有一定的融资便利性,融资渠道仍可有一定保障,因此从发债企业角度看,整体违约风险可控。行业内部分化来看,信用风险主要集中于经营范围分布在重疫区、前期投资较激进、杠杆较高的民营酒店旅游企业。根据中债资信梳理,信用风险快速上升的企业3家。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)