原标题:中债“疫”观察丨煤炭行业疫情影响分析报告

来源:中债资信

“数”说行业在“非典”时期表现

2003年原煤产量为13.27亿吨,同比增速为19.21%,秦皇岛动力煤(Q5500K)平仓价基本维持在260~280元/吨,煤炭行业受非典疫情的冲击较小。

精准数据测算疫情对行业影响程度

综合主要下游行业耗煤量增速,预计2020年煤炭需求量为39.4~40.5亿吨,煤炭需求增速约-1~0.7%。

67家债券存续企业信用风险详解

行业景气度小幅弱化对发债煤企的信用状况形成一定负面影响,但行业整体信用风险仍可控。

内容摘要

煤炭行业为上游的周期性行业,由于主要下游行业火电、钢铁、建材和化工等受到疫情冲击,煤炭行业需求增速受到一定影响。煤炭行业属于劳动密集型行业,因短期内延迟复工,全年原煤产量增速亦将受到一定负面影响。供需关系上,由于春节期间承担保供任务的煤矿均正常生产,可保障当前供应,但短期受运输限制产地煤外运困难,消费地供给趋紧,煤炭价格短期呈阶段性上涨趋势。全年看,考虑疫情对供给的影响小于对需求的影响,供需关系仍保持较上年弱化的趋势。预计随着疫情对运输的影响逐渐解除,煤炭价格将重回下行通道,降幅主要取决于疫情对需求的影响程度。整体看,行业景气度小幅下行但仍处于周期内中等水平,同时考虑发债企业基本为国有企业,可获得较强外部支持,行业整体信用风险仍可控。

一、历史数据比较和分析

SARS 疫情始于2003 年初,持续时间8个月左右,其中爆发期主要在3~5 月。从行业周期阶段来看,非典时期处于2002~2011年煤炭行业“黄金十年”的前期,行业供给不足,在宏观经济高速增长的发展环境下,煤炭需求大幅增长带动行业产量、价格、利润的飞速增长,行业处于周期上行阶段。当前时期,宏观经济增速逐年回落,下游需求增长乏力,行业供给侧改革仍持续推进,行业供给相对宽松,煤炭行业处于周期下行阶段。

从影响范围看,非典时期影响范围主要为北京、广州,主要影响区域的煤炭产量和直接消费量均占比较小。本次疫情的传染性更强、且爆发于春节停产时期,全大部分企业基本均受其影响延迟复工,包括无春节保供任务的煤炭生产企业,所以本次疫情对煤炭的生产及消费的影响范围更广。加之与非典时期相比,当前煤炭产能在三西地区的集中度更高,煤炭供给和需求的地域错配问题更突出,导致疫情对煤炭跨省调运的影响更显著。非典期间,2003年原煤产量为13.27亿吨,同比增速为19.21%,秦皇岛动力煤(Q5500K)平仓价基本维持在260~280元/吨。从历史数据看,非典疫情对煤炭行业的冲击较小。

二、本次疫情对行业的影响

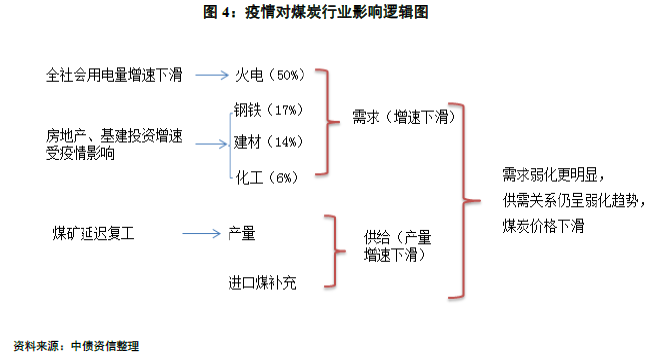

从影响逻辑来看,本次疫情对行业需求增速和国内煤炭产量增速产生一定影响,进而对煤炭价格及行业盈利形成影响。

需求方面,作为上游原材料行业,下游需求主要为电力、钢铁、建材和化工。在疫情影响下,根据中债资信火电组研究,火电产量增速将因全社会用电量增速不及前期预期而受到一定负面影响(详见火电行业疫情影响报告)。钢铁、建材、化工作为房地产、基建的上游行业,短期内因疫情对房地产开发及基建投资的冲击,需求增速将受到较大负面影响;待疫情结束后,随着房地产、基建的抢工,其需求增速将明显反弹,可在一定程度上抵消前期需求增速下滑的影响。因此,煤炭行业的需求受到下游火电、钢铁、建材、化工等行业产量增速下滑的负面影响。

产量方面,由于煤炭行业劳动密集,受疫情影响的复工时间推迟、外地返工人员隔离政策导致煤炭复产普遍延迟。根据国家能源局数据,截至2月17日,煤矿产能复产率为70.2%,部分省份预计3月底前可完全恢复矿井的正常生产。加之目前阶段汽运受限,除春节期间承担保供任务的国有大型煤矿正常生产外,其他产能完全恢复正常生产尚需一段时间。因此,疫情对原煤产量增速产生一定负面影响。

供需关系上,由于春节期间承担保供任务的煤矿均正常生产,可保障当前供应,但短期受运输限制产地煤外运困难,消费地供给趋紧,煤炭价格短期呈阶段性上涨趋势。全年看,由于(1)国内产能及进口煤补充量均充足;(2)产能主要集中于非疫情高发区,复工进度将优于下游耗煤行业,则生产受影响时间短于下游需求;(3)考虑煤矿的生产习惯,矿井正式复工后可较快恢复并维持正常产能释放水平;因此尽管全年原煤产量增速受到疫情的负面影响,但考虑疫情对供给的影响小于对需求的影响,供需关系仍保持较上年弱化的趋势。预计随着疫情对运输的影响逐渐解除,煤炭价格将重回下行通道,降幅主要取决于疫情对需求的影响程度。

从影响程度来看,若疫情于3~4月全面结束,根据中债资信火电、钢铁等行业的研究,火电方面,疫情对全社会用电量的影响将集中体现在一季度,二季度开始第二产业将全面复工,第三产业也逐步恢复正常运营,全社会用电量全年增速预计为0~2%左右,火电行业耗煤量增速预计为-2.00~0.50%左右。钢铁、建材及化工行业作为房地产、基建的上游行业,其需求的影响集中体现在一季度,二季度开始随着工程抢工,需求将逐步恢复。

钢铁、建材及化工行业的耗煤量增速调整为1~3%、1~3%、1~2%。综合以上主要下游行业耗煤量增速,预计2020年煤炭需求量为39.4~40.5亿吨,煤炭需求增速约-1~0.7%。产量方面,根据往年经验,一季度煤炭产量偏低,约占全年煤炭产量的22%。受疫情影响,一季度煤炭产量释放水平仅为往年的85%,二季度后恢复正常水平,则2020年原煤产量约为37.5~39亿吨,增速约为0~3%。考虑进口煤补充,行业供需格局维持弱化趋势,煤炭价格预计下滑。考虑长协煤价格的平抑作用,预计整体煤炭均价下降8~12%。考虑原煤产量增速,预计煤炭行业营业收入增速约为-12~-5%,考虑吨煤成本压缩幅度或小于价格降幅,则营业利润增速预计约-20~-10%。

三、行业信用风险变动情况

考虑2020年煤炭行业新增产能主要集中在资金实力较强的大型国有煤炭企业,且受疫情影响投资进度将放缓,预计行业债务负担相对稳定,受盈利下滑影响,行业偿债指标将小幅弱化。整体看疫情对煤炭行业存在一定负面影响,煤炭行业信用品质小幅弱化,但影响程度尚可控,煤炭行业信用品质维持一般水平。

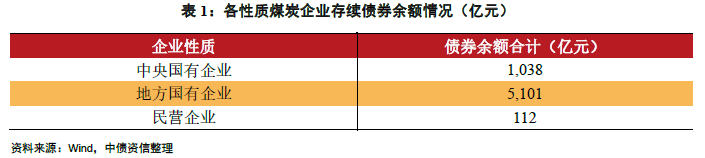

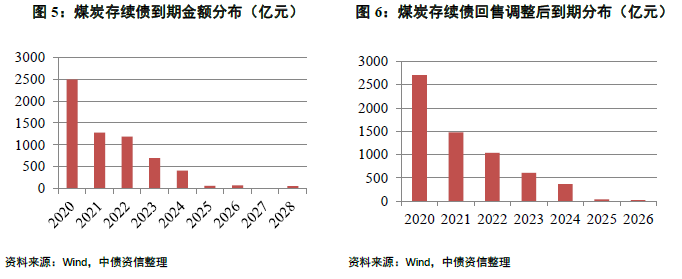

从行业发债企业情况来看,2020~2022年是行业债券到期的高峰,但考虑行业特性及发债企业特点:首先煤炭作为基础能源行业,行业地位重要,对地方经济及就业支持力度较大,因此外部支持力度较大;其次,煤炭发债企业中,目前有存续债券的共67家,其中中央国有企业7家,地方国有企业56家,民营企业4家,中央及地方国有企业占绝大多数,在突发疫情影响下仍具有一定的融资便利性,融资渠道仍可有一定保障。因此从行业特性及发债企业角度看,尽管行业景气度小幅弱化对发债煤企的信用状况形成一定负面影响,但行业整体信用风险仍可控。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)