新冠肺炎疫情对生猪养殖行业负面冲击有限,有助于推动行业集中度提升

文:东方金诚工商企业二部分析师黄艺明

新冠肺炎疫情对猪肉需求端整体影响相对有限,但餐饮端的猪肉消费需求受疫情冲击较大

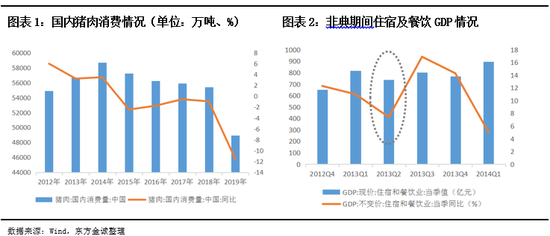

随着我国居民可支配收入逐年增长,居民的生活水平不断提高,对肉类的消费结构也在发生变化,对猪肉的需求量已达峰值。2015年以来猪肉需求开始出现每年1-2%左右的下滑,2019年我国猪肉消费量同比下降11.60%,远超近年下降幅度,主要是2018年来爆发的非洲猪瘟造成的猪肉供应下降所致,2019年来猪肉价格大幅上涨,也体现了猪肉整体需求仍较高。

此次新冠肺炎爆发在春节假期期间,恰逢猪肉消费旺季,因疫情的来源和传播与猪无关,疫情除了对供给造成冲击外,本身不会影响居民消费意愿。

尽管疫情对猪肉需求影响较小,但分结构来看,来自于餐饮企业对猪肉的需求下降较大。从2003年非典疫情对餐饮行业的影响来看,疫情集中爆发期是2003年的二季度,当季住宿和餐饮业GDP同比增速仅为7.40%,但在疫情得到缓解后前期抑制的需求会迎来集中释放,2003年三季度住宿和餐饮业GDP同比增速上升到16.90%。截至2020年2月24日全国每日新增确诊病例呈波动下降趋势,且多省份和地区持续多天无新增确诊病例,疫情有望在一季度得到有效控制。预计随着新冠肺炎疫情好转后,餐饮端对猪肉的需求会迎来补偿性消费增长。

疫情期间生猪运输受阻及部分屠宰场关闭,猪肉短期供应不足,同时受生猪补栏周期延长影响,预计疫情期间生猪的供给仍处于偏紧状态

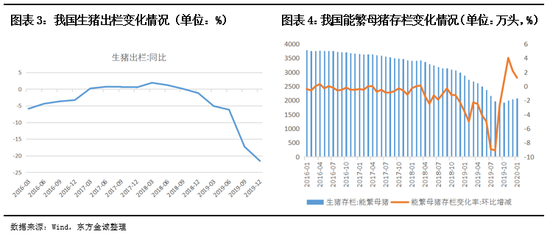

2018年爆发的非洲猪瘟导致中国生猪产能急剧下降,2019年全国生猪出栏量仅为5.44亿头,较2018年下降22%。随着非洲猪瘟疫情逐步平稳,2019年10月起,能繁母猪存栏量环比增速由负转正,开启生猪补栏周期。本次新冠肺炎疫情对生猪养殖供应的影响主要有以下几点:一是饲料供应不足;二是运输道路封锁,养殖场被动压栏;三是部分屠宰厂关闭,影响猪肉供给;四是养殖人员无法及时复工;五是在建和拟建猪场进度延后。受生猪运输受阻及部分屠宰场关闭影响,猪肉短期供应不足。

2020年1月30日至2月15日期间,农业农村部、交通运输部、国家发改委等部门3次下发紧急通知,要求保障农业生产资料正常流通秩序、不得拦截畜禽类产品及原料运输车辆、不得关闭屠宰场,加快饲料和畜禽屠宰加工企业复工复产、确保物资和产品运输畅通。但目前仍有不少地方采取封锁措施,养殖人员、检疫人员、物流运输人员及屠宰人员难以到位复工,导致部分养殖场出现压栏,影响养殖户的补栏积极性。由于春节期间,大型养殖场一般会提前准备1至2月饲料量,饲料供应不足主要影响的是散户养殖。受延期开工影响,在建及拟建养殖场进度延后,生猪产业的补栏周期延长。当前我国能繁母猪存栏量已止跌企稳并逐步有所恢复,但整体仍处于较低水平,由于从母猪怀孕到商品猪出栏需要10个月左右时间,预计疫情期间生猪的供给仍处于偏紧状态。

疫情期间叠加春节休假影响,猪肉短期供应不足,肉价保持上涨,随着疫情逐步得到控制,价格将有所回落

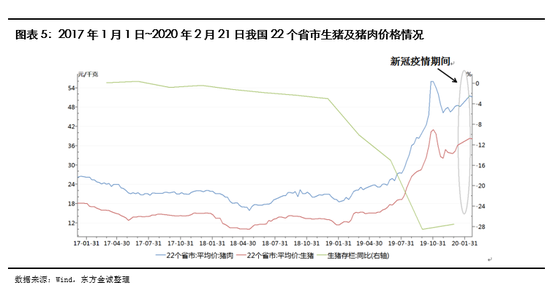

疫情期间部分运输道路封锁,导致养殖区生猪无法及时运出,同时叠加春节休假影响,部分屠宰场关闭,短期猪肉供应不足,导致猪肉价格上升,从2020年1月17日至2月14日,22省市生猪平均价格由36.64元/千克上涨至38.32元/千克,涨幅为4.59%。截至2020年2月21日,全国生猪均价38.13元/千克,同比前一周的38.32元/千克下跌0.50%,随着生猪运输逐渐恢复正常及屠宰场陆续复工,生猪的供需关系缓和,市场价格小幅回落。

随着道路逐步解封,饲料供应及生猪运输恢复正常,生猪价格会小幅回落。疫情得到控制后,养殖户补栏积极性有望回升,由于生猪补栏到出栏有一定的时间周期,预计2020年生猪供应仍呈现偏紧局面,生猪价格会随着产能逐步恢复有所下行,但仍会维持较高水平。

预计2020年生猪养殖利润空间处于较高水平,行业信用质量提升,但行业信用分化仍将继续,行业集中度持续提升

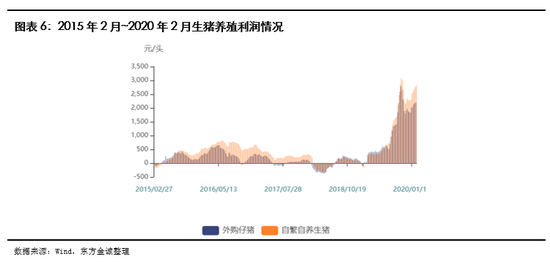

非洲猪瘟期间由于生猪扑杀、销售价格低迷、防疫成本增加,不少生猪养殖企业承受业绩亏损,行业企业整体偿债能力下降,信用风险提升。随着非洲猪瘟疫情趋于稳定,猪肉消费需求逐步回升,生猪产能下降导致供应减少,生猪销售价格持续走强,养殖企业的盈利能力回升。新冠肺炎疫情期间道路封锁以及延迟复工导致部分生猪养殖企业被动压栏,短期对企业现金流回流形成一定不利影响,由于湖北省是本次疫情的重灾区,在湖北区域生猪养殖占比高的企业受此次新冠肺炎疫情的影响更为严重。

随着疫情逐步好转,生猪运输和企业复工逐渐恢复正常,预计2020年生猪及猪肉销售价格会缓慢下降,但供应相对紧缺的整体局面不会太快改善,生猪养殖利润空间将处于较高水平,整体行业信用质量将较2019年提升,但信用分化仍将持续,规模以上养殖企业在成本效应、管理效率和防疫水平等方面都较中小型养殖场及散户有更大的优势,面对疫情的不利影响具有更强的风险抵抗能力,非洲猪瘟和新冠肺炎疫情将进一步加速生猪养殖行业的集中度提升。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)