文:东方金诚 李义 张秀超

主要观点:

2019年4G/5G过渡期通信终端需求观望,计算机硬件需求下降,导致上游电子元器件行业需求同步收缩,电子信息行业整体信用质量有所下降。

预计2020年一季度受新冠疫情影响,通信行业短期增长受挫,但全年在5G规模商用、5G手机换机潮和暑期换机高峰强势带动下,通信行业盈利能力和经营效率将有所提高。

2020年,新冠疫情等因素将推动医疗信息化、在线教育、办公等需求提升,网信安全加速国产替代,计算机硬件行业需求边际向好,软件和信息技术服务需求保持高增长。

受新冠疫情影响,短期内电子元器件行业承压,预计二季度开始下游厂商加速生产和交货,供应链国产化及下游需求回升将拉动电子元器件行业回暖,推动盈利能力和运营效率回升。

一、行业基本面

预计2020年一季度受新冠疫情影响,通信行业短期增长受挫,但在5G规模商用和5G手机换机潮叠加暑期换机高峰强势带动下,全年仍有望景气复苏

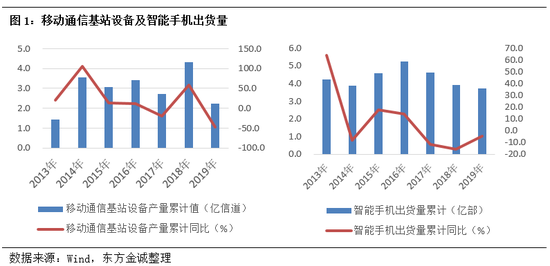

2019年运营商大规模扩容4G及5G试商用拉动通信网络设备行业需求大幅提升。但由于2019年通信行业仍处于4G/5G过渡期,5G通信终端产品上市较少,终端消费需求仍处于观望,换机周期拉长,手机出货量同比显著下滑,通信终端需求明显收缩拖累全行业复苏。

2020年一季度受新冠疫情影响,春节手机换机旺季不旺,运营商网络建设进度放缓,主要通信设备及上游零部件企业推迟复工,通信行业整体增长受挫。随着主要省市2月10日逐步复工,预计二季度疫情影响消退,5G基础设施建设加速,设备厂商加速生产和交货,5G规模商用带动换机潮,叠加暑期换机高峰,通信终端产销扭转下滑趋势,通信行业整体景气复苏。

2020年,新冠疫情等因素推动医疗信息化、在线教育、办公等需求提升,网信安全加速国产替代,计算机硬件行业需求边际向好,软件和信息技术服务需求保持高增长

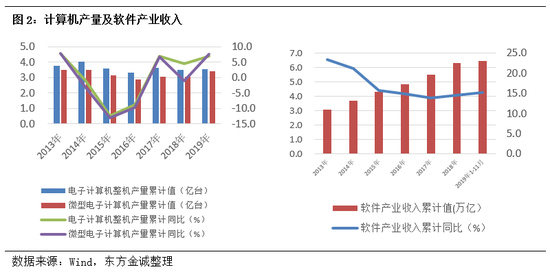

2019年,受贸易摩擦升级、代工产线转移及新建IDC规模下降等因素影响,服务器市场产销增长乏力,2019年前三季度X86服务器市场出货量同比下滑4.2%;2019年平板电脑出货量小幅下降1.50%,计算机整机产量增速下降,硬件需求有所下滑。

2020年一季度受新冠疫情影响,在线教育、办公、游戏、视频需求上升,互联网医疗、医疗信息化需求凸显,企业云服务、边缘计算和IDC需求上升,预计2020年AI、大数据、云计算快速增长,叠加网信安全加速设备和软件国产化替代,计算机硬件行业需求边际向好,软件和信息技术服务行业将保持高增长。

2020年一季度受新冠疫情影响,短期内电子元器件行业承压,预计二季度开始下游厂商加速生产交货,供应链国产化及下游需求回升将拉动电子元器件行业回暖

2019年,下游消费电子产量下滑带动上游电子元器件行业需求同步收缩,2019年四季度电子元器件中集成电路需求受提前备货拉动,率先回暖;由于地方政府扶持较多,厂商大幅扩充产能,导致面板行业产能严重过剩,面板价格持续走低。

2020年一季度受新冠疫情影响,物流不畅及上游原材料和下游设备厂商推迟开工,电子元器件行业原材料供应不足,下游需求下滑,短期内行业基本面承压。预计二季度下游厂商将加速生产交货,电子元器件需求将大幅回升,供应链国产化及下游需求增长拉动电子元器件行业回暖。集成电路国产替代需求增速好于其他电子元器件细分行业;3C显示需求升级带动手机为主的OLED显示屏需求快速释放,但柔性OLED受产能和良率限制,供给仍不足。

预计二季度疫情影响消退,叠加中美第一阶段贸易协议在年初落地将稳定投资预期,电子信息行业全年投资增速仍延续回升,减税降费政策力度加大将支撑行业盈利持续改善

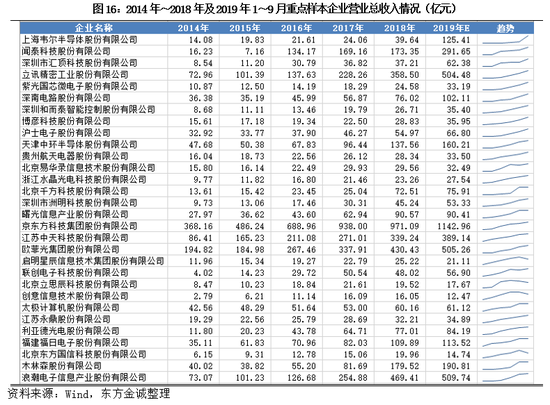

2019年电子信息百强企业中12家主营收入超过1000亿元,74家超过100亿元,均较上年有所增强,实现利润总额2,236亿元,平均利润率为5.2%,超过行业平均水平0.7个百分点,受益于国家减税降费政策,电子信息行业盈利有所改善。2019年,受4G大规模扩容和5G基础设施建设加速,电子信息行业投资触底回升。

2020年一季度新冠疫情将拉低电子信息行业投资,但2020年初中美第一阶段协议已落地,预计二季度疫情影响将消退,有利于稳定投资预期,部分产线回归和产能扩容。预计全年5G基础设施建设和大数据、云计算投资加速,带动电子信息行业整体投资增速延续回升。疫情后更多政策出台稳增长,减税降费力度加大,电子信息行业盈利将持续改善,利润进一步向龙头企业集中。

二、电子信息企业信用表现

东方金诚选取56家发债企业及17家上市企业作为样本(见附件),从规模及市场地位、盈利能力和运营效率、债务保障程度三个维度,选取具体指标包括总资产、营业收入、毛利率、应收账款周转率、资产负债率和经营现金流动负债比等对样本企业的信用表现进行分析。

从电子信息企业性质来看,73家样本企业中包括中央国有企业13家,地方国有企业10家,民营50家,电子信息行业发债民营企业较多。样本电子信息企业可分为通信、计算机、电子元器件等多个细分子行业,本文主要对电子信息行业整体和主要细分行业通信、计算机和电子元器件企业进行分析。

1.电子信息企业整体信用表现

预计2020年,电子信息行业受新冠疫情冲击短期内信用质量有所下降,但在政策扶持缓冲下,全年来看信用质量将保持稳定

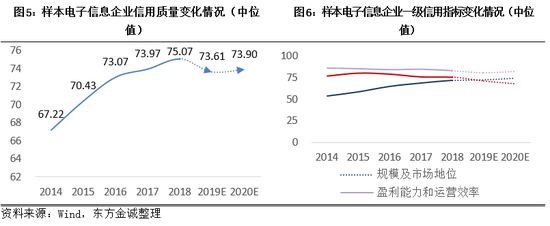

2019年,样本电子信息企业整体规模虽有所扩张但增速显著下降,盈利能力和运营效率小幅下滑,随着研发投入增加及经营规模扩大,债务负担有所加重,债务保障程度延续下降态势,行业整体信用质量由升转降。

2020年一季度,新冠疫情对电子信息全产业链均有不同程度影响,为缓解经济下行压力,国家加大逆周期政策调节力度,将有助于企业缓解流动性压力。预计2020年全年电子信息行业整体信用质量将保持稳定。细分行业来看,5G大规模独立组网及规模商用带动通信设备需求提升,通信行业信用质量上升明显;供应链国产化及下游需求改善带动电子元器件行业信用质量小幅回升;5G规模商用推动AI、边缘计算快速增长,网信安全加速国产替代,“云化”需求上升,计算机行业信用质量将止降转稳。

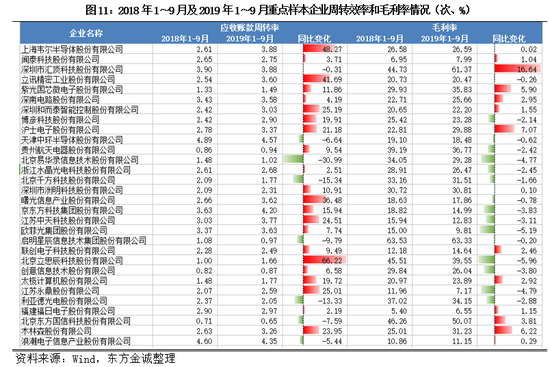

2.盈利能力和运营效率

预计2020年一季度新冠疫情影响下电子信息企业盈利能力和经营效率下滑,但随着政策扶持力度加大及国产替代进程加快,全年盈利能力和运营效率仍有望小幅改善

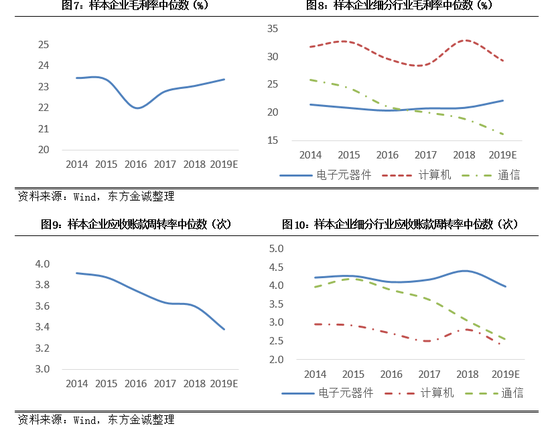

2019年国内增值税改革减税降费,电力市场化改革,清理电价附加收费,降低企业用电成本,电子信息企业经营成本有所下降,毛利率中位数有所上升,盈利能力小幅改善。但受融资环境收紧,部分企业下游客户风险加大,资金回笼较慢,账期拉长及需求下降情形下赊销扩大销售额等因素影响,电子信息样本企业应收账款周转率中位数延续下降态势。

2020年一季度受新冠疫情影响,企业开工不足,盈利能力和经营效率将出现下滑。预计二季度疫情影响消退,行业需求回暖,生产和销售加快,同时国产替代、自主可控加速及政府逆周期政策调节力度加大,融资环境改善,销售回款账期缩短,电子信息企业应收账款回收速度将加快,盈利能力和运营效率有望小幅改善。其中,研发实力较强、拥有核心专利技术或产品、占据细分领域龙头、处于产业链优势地位的企业盈利能力提升更快。

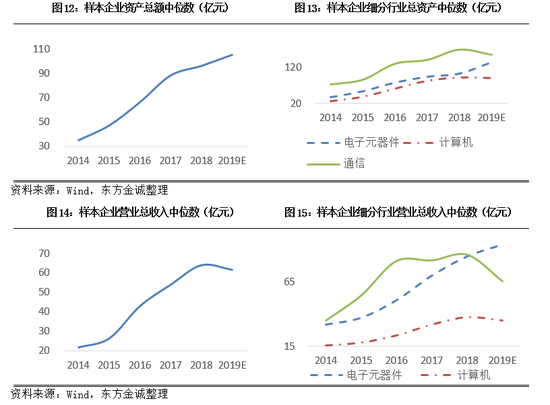

3. 规模和市场地位

受新冠疫情影响,预计2020年一季度电子信息企业投资和生产规模短期内将有所下滑,但随着疫情影响消退,5G基础设施建设加速、扩充和新建产能将带动投资回归扩张

2019年电子信息样本企业资产规模延续增长,营业收入有所下滑,细分行业呈现明显分化趋势。通信终端企业受需求收缩影响,营业收入显著下降,新建固定资产减少,折旧和处置资产导致资产规模有所下降,带动通信行业规模下降。自主可控及扶持国产供应链,电子元器件行业资产和收入规模显著提升。计算机行业受IDC投资规模下降等因素影响,资产和收入规模均略有下降。

2020年一季度受新冠疫情影响电子信息投资和生产,短期内收入规模将有所收缩。预计二季度疫情影响将消退,5G基础设施投资加速、国产替代需求及消费电子需求回暖,行业产能投资将回归扩张通道,全年来看电子信息企业规模仍将上升,但受一季度疫情影响、宏观经济下行压力增大及换机周期拉长影响,增速将有所放缓。细分行业中,计算机行业规模略有回升,电子元器件将延续上升态势,通信行业规模显著回升。

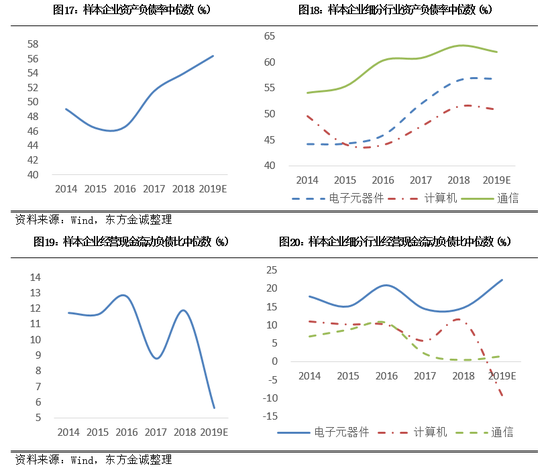

4.债务保障程度

预计2020年一季度受疫情冲击电子信息企业流动性压力加大,全年债务保障程度继续弱化,通信企业债务负担仍将高于电子元器件和计算机企业

2019年电子信息企业受政策扶持,置换债务和新增融资导致债务规模进一步扩张,资产负债率水平持续提高。受融资环境收紧,应收账款账期拉长影响,2019年电子信息企业整体经营性现金流有所弱化,对流动负债的覆盖程度减弱。细分行业中电子元器件市场化程度高,融资环境收紧背景下,加强供应链管理带动经营性现金流改善,对流动负债保障程度上升;计算机行业受贸易摩擦升级、代工产线转移及新建IDC规模下降等因素影响,服务器市场产销增长乏力,经营性现金流显著弱化,经营现金流动负债比大幅下降。

2020年一季度,受新冠疫情冲击,电子信息企业经营性现金流承压,流动性压力加大,同时企业投资增多,拉动债务规模增长,债务负担将明显上升;预计2020年5G基础设施建设、扩充和新建终端设备增多,通信企业债务负担仍将高于电子元器件和计算机企业。整体来看,电子信息企业经营性现金流难有改善,债务保障程度下降,需重点关注前期投入较大、投资回收期长、重资产、债务负担重的电子信息企业信用风险上升。

三、电子信息企业债市表现

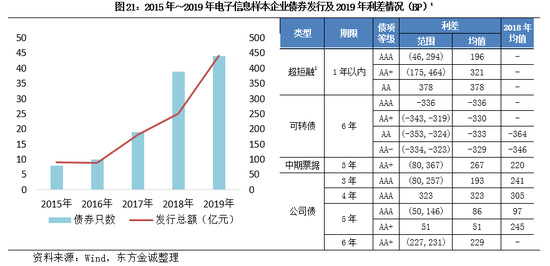

2019年电子信息企业发债规模上升较快,高等级主体发债金额占比高,可转债发行规模增多,信用利差有所抬升

2019年电子信息样本企业债券发行数量和发行规模同比明显增长,样本企业发债数量为44只,较2018年增长12.82%;发债规模为441.35亿元,较2018年增长76.10%,其中可转债发行规模167.37亿元,较2018年增长188.52%。截至2019年末,电子信息样本企业存续债规模1055.47亿元,存续债数量120只,发债主体数量56家。从债务期限结构来看,2020年~2021年,电子信息企业仍有一定规模的偿债压力,相较前期来看整体偿债压力可控。

从主体信用等级来看,电子信息样本企业发债主体仍集中在高等级企业,2019年,AA+及以上发债企业数量占当期发债企业总数的53.85%,发行规模占总规模的81.21%,发行规模较2018年增长140.42%,高级别主体发行规模明显上升。从2019年发债企业的发行利差来看,AAA级企业利差降幅明显低于AA+及AA级企业且处于低位,但电子信息行业各级别主体之间利差范围较大。

2019年以来,产业债信用利差下行,电子信息行业债券信用利差走扩。分级别看,AA级别企业的信用利差持续上升,体现出电子信息行业的高风险溢价和融资成本,AA+及AAA级别企业信用利差相对稳定。细分行业利差呈现分化,通信行业利差持续波动上升,电子元器件及计算机行业利差处于低位。

预计2020年,电子信息行业发债主体将仍以高等级发行人为主,在宏观经济增速放缓、消费需求下降、去杠杆的宏观背景下,电子信息行业融资规模预计将有所上升。

四、结论

预计2020年,电子信息行业受新冠疫情冲击,短期内信用质量有所下降,全年来看企业规模回归增长,盈利能力和运营效率有望小幅改善,整体信用质量将保持稳定

预计2020年一季度受新冠疫情影响,电子信息企业资产和收入规模有所下降,盈利能力和经营效率有所下滑,流动性压力加大,短期内信用质量有所下降。全年来看,随着二季度疫情影响消退,5G基础设施建设加速、扩充和新建产能将带动规模回归扩张;逆周期政策调节力度加大及国产替代进程加快,行业盈利能力和运营效率有望小幅改善;投资拉动债务规模增长,行业整体信用质量将保持稳定。

细分行业来看,预计2020年一季度受新冠疫情影响,通信行业短期增长受挫,全年在5G规模商用和5G手机换机潮和暑期换机高峰强势带动下,通信行业盈利能力和经营效率将显著提高,整体信用质量明显回升。新冠疫情等因素推动医疗信息化、在线教育、办公等需求提升,网信安全加速国产替代,计算机硬件行业需求边际向好,软件和信息技术服务需求保持高增长,将缓解计算机行业信用质量下降压力,预计全年计算机行业整体信用质量止降转稳。2020年一季度受新冠疫情影响,短期内电子元器件行业承压,预计二季度开始下游厂商加速生产交货,供应链国产化及下游需求回升将拉动电子元器件行业回暖,盈利能力和运营效率回升,但债务保障程度将进一步弱化,电子元器件行业整体信用质量将小幅回升。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)