原标题:登陆A股遭疯抢的重庆银行 其实还有这两个不得不注意的“大雷”

来源:消金界

2月5日,重庆银行登陆A股,成为2021年首家上市银行。

早在2007年,重庆银行就已经提交了A股上市申请,可直到2013年,在港交所挂牌上市,成为首家登陆H股的内地城商行,重庆银行都没能在A股挂牌。

与漫长的A股上市之路对比明显的是,在申购阶段,投资者就用“真金白银”表达了对重庆银行的追捧,开盘后更是直线拉升涨停。

重庆银行为何遭疯抢?火爆的背后又有哪些不得不注意的“雷”呢?

为何遭疯抢?

A股投资者对重庆银行的热情从申购阶段就已经爆棚。

根据上交所披露的数据,重庆银行网上发行初步有效申购户数为1477.48万,有效申购股数为2804.15亿股,有效申购倍数高达2690.21倍,初步中签率仅为0.037%。

而在上市当天,重庆银行开盘即涨停,股价较发行价上涨44%,午间收盘时,涨停板上封单超17万手。

重庆银行的经营数据,或许可以解释投资者的这种热情。

作为盈利的主要来源,2020年上半年,重庆银行利息净收入占营业收入的79.13%。

2020年上半年,重庆银行的净息差为2.13%,2017年、2018年、2019年分别为1.89%、1.78、2.03%。

重庆银行净息差不断增长,代表其盈利能力在提升。

营业收入方面,2020年前9个月,重庆银行的营业收入为98.87亿元,同比增长12.57%,净利润为40.06亿元,同比增长5.13%。

预计2020年全年,营业收入约为126.09亿元至139.17亿元,同比增长幅度约为5.53%至16.48%。归属于股东的净利润约为43.37亿元至46.09亿元,同比增长幅度约为3.08%至9.55%。

资产质量方面,截至2020年6月底,重庆银行不良贷款率为1.24%,2017年、2018年、2019年分别为1.35%、1.36%、1.27%。不良贷款率较低,整体成波动下降的趋势。

这样看,重庆银行确实有让投资者看好的理由——不断提升的盈利能力、稳定的营业收入增速预期,以及较低的不良贷款率。

两个大“雷”

但值得投资者注意的是,重庆银行还有两个大“雷”,而从目前的情况看,这两个雷爆掉的概率越来越大。

消金界注意到,正在进行破产重组的力帆集团和隆鑫集团都是重庆银行的大客户。

截至2019年底,作为重庆本地的大型民营企业,力帆集团和隆鑫集团在重庆银行的贷款余额分别为17.43亿元和11.54亿元。

两个企业都已经成立了债权人委员会进行融资纾困,而在2020年6年,力帆集团发布公告宣布申请进入破产程序。

目前,重庆银行仍将两家企业的贷款五级分类维持正常。但已经对两家企业贷款的风险敞口进行了足额拨备,综合计提比例分别为38.92%和29.56%。

2020年8月11日,法院受理了力帆的破产重整的申请,重庆银行在2020年6月末就将力帆的贷款减值准备综合计提比例增加至41.00%。

而考虑疫情影响及重组方案的推进,重庆银行对隆鑫集团的贷款减值准备综合计提比例增加至50.11%。

重庆银行对两家企业的贷款减值准备计提水平已经比较高,这虽然是准备充分的体现,但也代表重整失败的可能性在增加。

如果后续两家企业重整失败,将成为重庆银行的两笔大额的不良贷款,总额高达28.97亿元,而2020年前9个月,重庆银行扣除非经常性损益后归属于股东的净利润为38.65亿元。

不良贷款集中在个人经营贷款

重庆银行此次发行募集的资金,将全部用于充实核心一级资本,提高资本充足率,在一定程度上增强了抵御风险的能力,一旦风险暴露,影响利润但不至于影响核心监管指标。

而从部分主营业务来看,重庆银行提升的空间还很大。

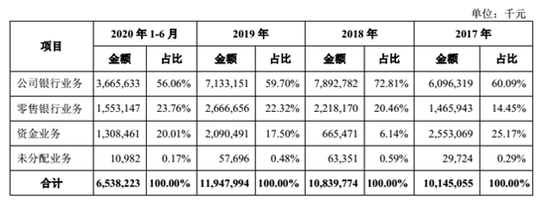

截至2020年6月,重庆银行公司银行业务占比为56.06%,而其中,小微企业贷占比较高,截至2020年6月30日,小微企业贷占公司贷款的41.92%。

重庆银行零售银行业务的占比并不高,截至2020年6月,占比为23.76%。

零售贷款方面,截至2020年6月、2019年12月、2018年12月、2017年12月底,重庆银行的零售贷款分别为922.91亿元、907.80亿元、687.75亿元和626.24亿元,分别占重庆银行贷款的35.04%、36.93%、32.56%和35.34%。零售不良贷款分别为10.41亿元、8.84亿元、8.55亿元和7.11亿元,零售不良贷款率分别为1.13%、0.97%、1.24%和1.14%。

可以看到,在城商行中,重庆银行无论是零售业务整体占比,还是零售贷款占比,都不算高,还有很大的上升空间。

个人消费贷方面,截至2020年6月、2019年12月、2018年12月、2017年12月底,重庆银行的个人消费贷款分别为357.08亿元、411.73亿元、312.00亿元和300.25亿元,分别占个人贷款的38.68%、45.35%、45.37%和47.94%。

重庆银行的个人消费贷产品主要包括“薪e贷”、“捷e贷”、“幸福贷”、“长江卡循环贷款”、个人汽车消费贷款、个人综合消费贷款及联合运营贷款等,产品体系比较完善。

而近来各家银行都在大力推广的个人经营贷,在重庆银行个人贷款中占比也不低,产品覆盖也比较广。

截至2020年6月、2019年12月、2018年12月、2017年12月,重庆银行的个人经营性贷款分别为182.60亿元、 161.93亿元、 122.43亿元和111.71亿元,分别占个人贷款的19.79%、 17.84%、17.80%和17.84%。

但值得注意的是,重庆银行的零售不良贷款主要集中在个人经营贷款,个人经营贷款主体主要为批发和零售业、制造业和建筑业等微型低端个体工商户,抗风险能力较差,这也是一个不容忽视的风险点。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:潘翘楚

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)