注册用户过亿的拍拍贷,引入铜板街资金放贷,隐形利率高达61%

来源:探长读财

近日,探长读财注意到拍拍贷官网新增了两张大图,第一张大图的主题是企业社会责任,拍拍贷披露公司使命为“金融触手可及,信用改变中国”。第二张大图的主题是公益,拍拍贷披露公司联席CEO张俊及副董事长李铁铮为梁山地区儿童送去3193件物资。

探长读财注意到,拍拍贷确实让贷款变得极为方便,也连续三年为凉山地区儿童送去物资。然而,相比拍拍贷长期占据聚投诉排行榜前10名,累计超1.2万件投诉显得黯然无光;相比2019年上半年13.64亿元净利润,2018年净利24.7亿元净利润可谓九牛一毛。

事实上,拍拍贷一年赚二十几亿的背后,是拍拍贷1.02亿注册用户,以及综合年化61%的利率。

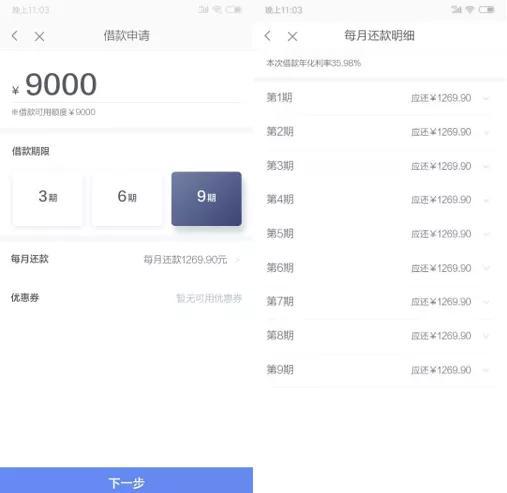

借款综合年化费率61%

探长读财注册拍拍贷,完成身份认证和人脸识别之后,获得9000元额度。拍拍贷页面显示,借款9000元,分9期偿还,每月还款金额为1269.9元,借款年化利率为35.98%。

然而,探长读财以IRR公示计算,拍拍贷综合年化费率高达61%。

事实上,无论拍拍贷自己公布的35.98%,还是探长读财计算的61%,均超过人民法院支持民间借贷利率24%上限。同时,拍拍贷综合年化费率61%,也远超过现金贷利率36%红线。

在此之前,每日经济新闻曾发布调查报道“害死多条人命的校园贷死灰复燃,年化利率最高达199%”一文显示,获得红杉资本、光速中国、诺亚财富、君联资本等投资的拍拍贷,不顾国家校园贷禁令,仍然让学生获得了贷款。据测试学生小强反馈,其在拍拍贷获得了13000元的授信额度,成功提现了1000元。

虽然拍拍贷会特意提醒“不向学生贷款”,但实际情况是,身为学生的小强,从该平台获得了贷款。

值得注意的是,探长读财获得9000元额度,并成功提现1000元,仅完成拍拍贷两项认证,一个是身份证照片认证,另一个是活体认证。根据拍拍贷页面提示,完成淘宝认证、京东认证、学历认证、个人所得税认证、手机认证、网银认证、公积金认证之后,还将提高授信额度(简称:提额)。

根据拍拍贷页面提示,以上任意一项认证,95%的用户成功提额。

机构资金占比到底几何?

为测试方便,探长读财申请提现1000元,分3期偿还。截至发稿前,1000元通过审核,探长也已收到“杭州铜板街互联网金融信息服务有限公司”汇入的1000元。借款合同显示,甲方(出借人):没有披露;乙方(借款人):探长读财;丙方(服务方):杭州铜板街互联网金融信息服务有限公司。

对此,探长读财致电拍拍贷客服,询问为何在拍拍贷申请借款,放款机构却是铜板街。拍拍贷客服称,我们与持牌金融机构合作,合同显示机构为贷款方。探长读财追问,铜板街持有什么金融牌照?对方语焉不详。

公开资料显示,铜板街是一家互联网金融平台,主营P2P业务,投资方包括华创资本、IDG资本、君联资本、联创永宣。铜板街在中国互金协会官网披露的数据显示,截至2019年7月31日,平台累计借贷金额2779亿元,借贷余额63.94亿元。

据21财经上周报道,根据最新数据,拍拍贷2019年7月通过机构资金合作伙伴撮合的借款金额占总撮合金额的比例已经超过五成,增长至53.2%。同时,财报披露数据显示,拍拍贷2019年第二季度通过机构资金合作伙伴的撮合额占比从2019年第一季度的30.9%增长到了44.8%。

据此计算,拍拍贷二季度机构资金占比增长13.9%,平均每月增长4.63%。但根据最新数据,7月拍拍贷机构资金占比已增长至53.2%。这也意味着,拍拍贷7月机构资金占比增长8.4%。

那么问题来了,拍拍贷机构资金占比大幅增长背后,有多少来自P2P平台资金,有多少来自持牌机构资金?如果拍拍披露的机构资金部分包含P2P资金,是否说明拍拍贷虽在执行“三降”政策,但还是通过合作形式变相用P2P资金放贷?

推荐“砍头息”21%的现金贷

探长读财在测试过程中,另一个账号完成身份认证和人脸识别之后,获得平台10800的授信,但申请提现1000元却审核失败。不过,拍拍贷提示为探长读财开通快速审核通道,推荐现金贷平台包括快鱼分期(原急速贷)、有信钱包、77信用、钱站、助力钱包、淘钱宝、信用管家、360贷款导航。

急现贷(原快鱼分期)官网资料显示,快鱼分期是智禾科技有限公司旗下现金贷平台。快鱼分期APP显示,平台最高可借2万元,仅需身份证即可申请,最快5分钟放款,已有173.92万人在快鱼分期成功借款。

探长读财注意到,急现贷在聚投诉仅28条投诉,但涉及投诉内容主要为“砍头息”。

2019年8月21日,白女士在聚投诉发帖称,女儿是大学生,在没有工作、收入证明的情况下从急现贷借款4200元,到账3300元,扣了900元砍头息,还款两期,每期800元,共1600元,还欠1700元本金,清账还要还2932元。平台利息超过国家规定很多,这个钱自己要不要还?

根据白女士描述,急现贷砍头息高达21%,综合年化费率高达212%。

压降借贷规模挑战重重

探长读财注意到,拍拍贷理财产品分为“新彩虹”和散标。其中,新彩虹为自动投标工具,产品期限分为30天、90天、180天。值得注意的是,新彩虹披露的债权明细与授权期限并不匹配。例如,新彩虹30天匹配的很多债权借款期限为30天,新彩虹180天匹配的很多债权期限也为30天。显然,拍拍贷要实现出借人与借款人一一对应,只能通过债权转让实现。

然而,拍拍贷借款期限(3期、6期、9期)与新彩虹(30天、90天、180天),只有6期与180天匹配,但借款人的还款方式(等额本息)与出借人的回款方式(一次性转让退出)不同。毋庸置疑,拍拍贷的自动投标概念,虽然减少出借人资金站岗,同时分散出借人资金风险,但频繁债权转让背后是否涉及资金池,是否存在流动性风险值得探讨。

事实上,拍拍贷向出借人提示存在流动性风险,平台不对债权转让完成的时间以及债权转让能否全部成功实现做出任何承诺。值得注意的是,虽然拍拍贷提示不承诺债权转让完成时间,但一旦平台出现流动性风险,必然影响投资人的出借积极性,进而产生恶性循环,拍拍贷也将面临严峻的经营环境。

正因如此,拍拍贷机构资金占比大幅增长的同时,P2P撮合借贷资金却并未发生明显变化。探长读财注意到,近半年以来,拍拍贷每月借贷金额保持在40亿元上下浮动。此外,从2019年1月底到2019年7月底,拍拍贷借贷余额也只下降15亿元,当前出借人数则只减少5万人。

不难发现,拍拍贷虽在执行“三降”政策,并且积极开拓机构资金,但P2P撮合借贷资金却没有下降。我们有理由相信,拍拍贷转型助贷的能力和决心,但从拍拍贷交易数据来看,转型之路说易行难。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:贾振飞 2031864307

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)