文/新浪财经意见领袖专栏作家 孙彬彬 王安东

将黄金作为通胀保值债券看待,价格和实际利率密切相关,当前低通胀环境下,名义利率成为主导黄金价格的因素。

名义利率是否已经下得足够快?统计历史规律,每轮降息周期美债下行幅度都在300BP以上,这一轮下行从2018年10月开始,至今也不到1年,美债下行周期远未走完。当然下行节奏和历史经验比相对较快。名义利率的下行周期只是开始,黄金仍然在上涨周期内;从另一个角度看黄金价格,负利率债券规模和黄金价格密切相关。

黄金的上涨、美债的下行、全球负利率债券数量的增加都在讲述同一个故事:在全球经济下行的背景下,货币政策不得不承担更多任务。回到国内,中国的利率下行是全球经济下行和货币宽松的一部分。

2018年年底,随着全球避险情绪变化和美国货币政策的转向,美债利率不断下行,从3.20%左右下降到1.70%左右,黄金也开始启动,从1200美元/盎司来到目前1500美元/盎司左右。都是避险资产,那么黄金和利率是否就是同向变动呢?我们从债券视角进行分析:

什么决定了黄金价格?

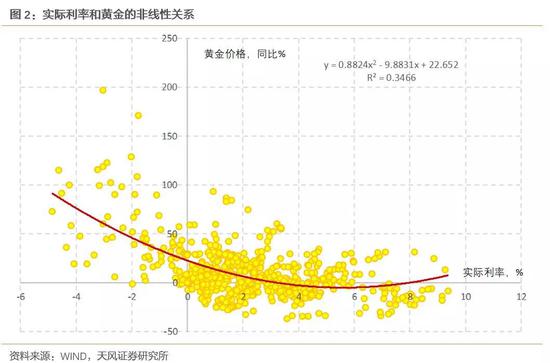

分析黄金价格,可以简单将其作为通胀保值债券看待:黄金价格和实际利率呈现反向关系。

黄金价格和实际利率并非线性的:当实际利率较高的时候,黄金价格对实际利率的变化并不敏感。这也很好理解,在经济向好其他资产可以提供更高收益率的时候,黄金的吸引力大幅下降,这时候即使是实际利率有些许下降,黄金的价格也不会有明显上升。因而,用实际利率看黄金,还是在实际利率在0附近的时候最有效。

现在我们处于一个什么样的实际利率阶段,对黄金又有怎么样的影响?

我们进一步按照时间阶段细分,采用伦敦金1968年至今50年黄金价格数据,关于黄金价格可以分为四个阶段:1968-1980、1981-2000、2001-2012、2013年至今。

1968年-1980年:两次石油危机的供给冲击导致通胀上行,推动美国实际利率为负,负利率最深达到-5%左右,黄金在这一阶段也获得了大幅超额收益。实际利率平均水平为0.35%,这也是第一个黄金十年。黄金对利率变化的敏感性也比较强;

1981年-2000年:沃尔克以通胀预期为锚重建美元信用;里根减税也提高了美国的经济活力;20世纪90年代信息技术革命带来了美国经济的新动能。美国实体经济的回报率上升,实际利率的平均水平为4.58%,压制了黄金的表现。实际利率整体虽然呈现下行趋势,但是黄金上涨有限。这一阶段黄金对实际利率的变动并不敏感,处在横盘的状态;

2001年-2012年:2008年之前,全球化加深,新兴市场需求推高通胀,实际利率下行;2008年后名义利率压低实际利率,黄金继续上升;

2013年-2018年:美国开始稳定增长、低通胀的复苏进程,黄金大幅下行。

2001年-2012年实际利率的平均水平是1.43%,2013年至今实际利率的平均水平为0.83%,1980年-2000年高利率对黄金价格的压制逐渐消退,黄金价格对实际利率的敏感性增强。因而在现在的阶段,我们可以用实际利率变动判断黄金价格。

通胀和名义利率,谁更重要?

决定实际利率的是通胀和名义利率变动的速率差,但是每个阶段实际利率的主导因素不同,现在又该关注什么?

1968年-1980年实际利率下行,主要是因为供给因素导致的通胀上行,而2000年后主要是因为新兴市场国家需求推高了通胀。这两个阶段通胀因素主导了实际利率的变化。

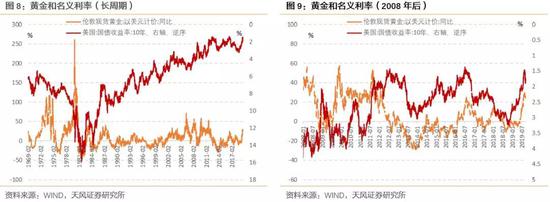

2008年金融危机后,通胀迅速下行,而名义利率尚未下行,这时实际利率突然冲高,黄金价格又一次暴跌。随后在宽松货币政策下,名义利率被压低,黄金回复上涨。2012年后,美国经济复苏,国债利率开始上涨,同时通胀维持在低位,黄金价格再一次受到压制。

和2008年之前的黄金牛市不同,这一轮黄金价格的上涨中,通胀并不是主导因素:

我们把黄金和名义利率放到一起比较,如果长周期来看并不能看出规律,但是如果聚焦短周期,发现2012年后名义利率较好地反映黄金利率的变化。这是因为通胀的影响权重在弱化,名义利率主导了实际利率的变化。

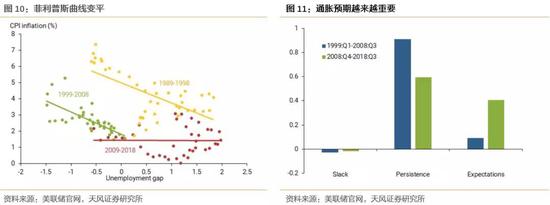

随着长时间的通胀目标制,菲利普斯曲线逐步变平,通胀预期愈加稳定。结构化因素压低通胀。因而影响实际利率的因素中,名义利率的变动成为新的关注重点。2018年年底,美联储货币政策开始转向,美联储加息预期逐步打消,降息博弈开始,10年美债利率由3.20%左右下行至1.60%左右,推动黄金价格大幅上升。

现在的问题就在于,利率是否已经下得太深太快?如果利率进行调整,黄金的机会也有限。

名义利率已经下得足够多了吗?

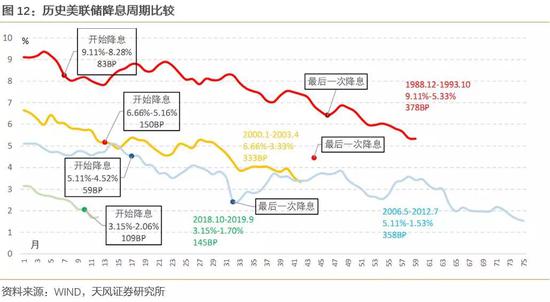

要回答这个问题,我们可以用历史上降息周期中的美债下行幅度比较,判断当前所处的位置。统计历史降息周期前后,美债从最高点到最低点的走势。

可以发现美债走势往往分为三个阶段,降息前,市场提前感受到经济下行风险,美债收益率开始下行;美联储开始降息但不改经济下行趋势,收益率继续下行;美联储结束加息,确认经济企稳,这个阶段收益率可能继续下行,也可能阶段性企稳(2003年)。

我们发现,每轮降息周期美债下行幅度都在300BP以上,时长在3年-6年,当然收益率下行途中也不乏调整。这一轮下行从2018年10月开始,至今也不到1年,美债下行周期远未走完。当然下行节奏和历史经验比相对较快。

名义利率的下行周期只是开始,黄金仍然在上涨周期内。

我们还可以从另一个角度看黄金价格,那就是全球负利率债券规模。

负利率债券规模和黄金价格密切相关。这和实际利率影响黄金的逻辑一致:负利率债券规模上升,黄金作为零利率债券的优势显现,价格也随之上升。

当前全球负利率债券规模接近17万亿(彭博巴克莱指数统计),我们可以做一个假设,如果按照历史经验,美债降息周期中利率高低点差距在300个BP以上,那么在本轮降息周期的末尾,美债有零利率甚至负利率的可能,而美国国债规模超过20万亿美元,如果美国国债出现负利率,将推升黄金价格迅速增长。在此之前,在全球利率下行周期中,其他国家负利率债券规模将持续增长。

名义利率为何走低?

为什么名义利率会这么低?全球为何进入负利率时代?

归根到底是各国央行试图用货币政策解决结构性问题,货币政策愈加宽松。

可以从通胀和增长两方面去看:

全球众多国家实行通货膨胀目标制,欧央行更是通胀单一目标制,通胀不足成为货币政策宽松的主要理由。然而通胀不足的表象下存在许多结构性问题:一方面是全球化因素导致的通缩;另一方面是劳动力议价能力降低,导致工资-通胀渠道不畅。货币政策对此无能为力,却不得不放松,试图推高通胀。

另一方面是经济增长因素:全球增长的内生动能减弱,愈加依赖债务:单位GDP增长需要更多的债务增长。在当前高债务的情况下,经济对利率变化的敏感性更强,这就倒逼货币政策进一步宽松。而这背后其实是经济效率不足的结构性因素,货币政策对此仍然效果不足。

货币政策被结构性经济问题绑架,不得不持续保持宽松。2015年前后,随着美国经济复苏,全球主要国家央行货币政策出现分化。然而结构性问题并没有解决,随着美国货币政策正常化提前结束,全球央行重新向全面宽松收敛。

负利率走向何方?

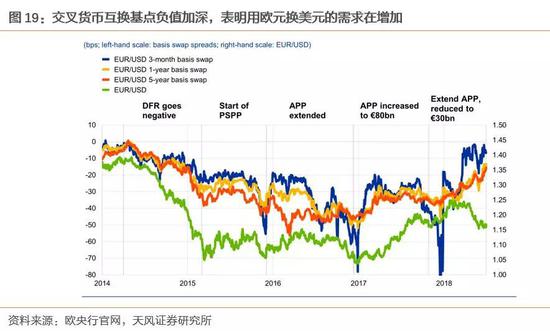

全球央行宽松下,出现了如此多的负利率债券,我们不由得多问一句,负利率债务如何获得收益?随着收益率的进一步下降,投资者当然可以获得资本利得收入。但另一方面,负利率如此严重,低息货币的套息交易也愈加频繁,欧元日元化的现象就是一例。

随着欧洲负利率政策以及资产购买政策的推出,欧元逐步成为套息货币:欧洲投资者通过美元等高息货币获得套息收入。一个例证是互换市场上,用欧元融出美元的交易增多。

套息交易使全球利率更加趋同:

随着日本和欧元区的套息交易,美债收益率出现下降,低息货币拉低了其他国家债券收益率;美债收益率越来越平,经过对冲后的美债收益率也在下降,这时套息交易出现反转,资本回流欧元区和日本:资本回流推高日元和欧元汇率,这要求各国央行进一步宽松,资本回流进一步压低了日债和德债的收益率。

负利率走向何方?负利率国家的套息交易必然拉低全球其他高息货币利率。结构问题无法解决,货币政策还将宽松。黄金和利率,是一个问题的两面,当前的利率下行与黄金上涨只是开始。过程中不乏扰动,例如9月美国国债发行因素带来短期国债的供给冲击,但总体方向明确。

中国的利率和黄金关系如何?

回到中国,国内利率是否也显著影响黄金价格?

中国实际利率同样影响黄金价格。这主要是因为中美实际利率之间本身就有很强的联动性。

实际利率对黄金的指示意义更多是方向性的。关注中美利率走势,可以发现尽管利差有收窄或走扩的区间,但是趋势基本一致。

黄金的上涨、美债的下行、全球负利率债券数量的增加都在讲述同一个故事:在全球经济下行的背景下,货币政策不得不承担更多任务,中国的利率下行是全球经济下行和货币宽松的一部分。

风险提示

基本面大幅提振,联储货币政策超预期

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。