【金融315,我们帮你维权】近年来,银行卡盗刷、信用卡纠纷、暴力催债、保险理赔难等问题层出不穷,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

来源:券商中国

监管趋严、屡遭罚单、牌照紧控的支付业,迎来了一则可提振行业信心的消息。

3月12日晚间,谋划上市已久的拉卡拉IPO进程有了新的进展,在证监会网站披露了更新后的招股书。

这份招股书也为市场各方了解当下非第三方支付巨头的大中型玩家,在移动支付时代的自我盘整——逐步结束四面开花的业务策略,回归支付业本身。

发迹于民生支付的拉卡拉

在市场上打拼了14年的拉卡拉,2005年成立之初聚焦于民生类支付领域,如为个人用户提供水电煤气缴费等;

2011年,拉卡拉成为央行第一批颁发的27家《支付业务许可证》单位之 一,获得全国性收单、网络支付、电视支付、预付费卡受理等业务许可;

2014年起,该公司在继续扩大直营商户规模的同时,借助商户拓展服务机构的渠道,拓展大量小微商户。同时,趁着互联网金融的热势,拉卡拉陆续开发出mPOS、智能POS等创新收单产品,并开发出多个APP作为个人线上支付平台;

2015年下半年,尝试开展第三方支付增值金融服务,如个人信贷业务;

2016年下半年,为突出主业,专注以企业收单为核心的第三方支付业务经营,拉卡拉剥离了增值金融服务。

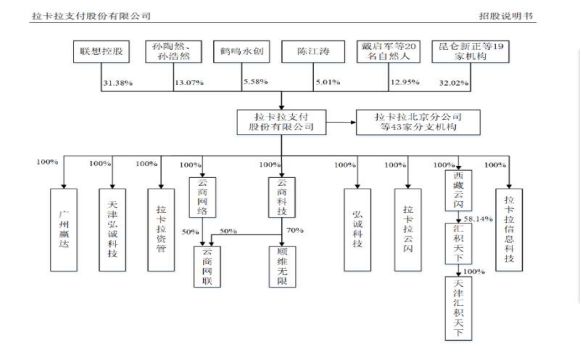

拉卡拉目前的股权架构,这张图一目了然,不用记者赘述:

值得注意的是,雷军也参股了拉卡拉,持股比例1.13%。

核心盈利来源为商户和个人

拉卡拉所处的第三方支付领域,包括为商户提供收单服务、个人支付业务、增值金融业务以及积分购业务。

值得一提的是,自2015年下半年,拉卡拉尝试开展小额信贷等增值金融业务。在增值金融业务中,拉卡拉通过自主开发APP作为服务入口,为商户提供经营贷款及为个人用户提供消费贷款,按照约定利率与借款期限收取利息收入。

但是经过了一年的尝试,为集中精力发展第三方支付业务,2016年下半年,该公司剥离了增值金融业务。

招股书显示,拉卡拉核心盈利模式仍是通过向商户提供收单业务收取手续费及通过为个人提供支付服务收取手续费。

截至2018年末,拉卡拉的收单业务POS机具及扫码受理产品累计覆盖商户超 过1900万家,2018年收单业务交易金额逾3.65万亿元;个人支付业务已在全国371个城市的便利店内铺设了近10万台拉卡拉自助支付终端,2018年个人支付交易金额逾2800亿元。

收单业务一直以来都是营收支柱

拉卡拉2018年营收金额56.8亿元,净利润6.06亿元。

把观察区间拉长到2016~2018年,收单业务一直以来是拉卡拉的营收支柱。招股书显示:该司2018年收单业务50.71亿元,占比89.29%。这一比例较2016年的49.58%大幅提升。

营收贡献度第二是硬件销售及服务,营收额4.82亿元,占比8.29%,较2016年的9.31有所下滑。

最后是个人支付业务,营收额1.08亿元,占比由2016年的5.16%下滑至1.9%。

拉卡拉表示,收单业务的主要客户为保险、银行、汽车、房产交易等机构,该类机构日均交易量大,刷卡笔数多,故对该司收入贡献度高。而个人支付业务贡献度萎缩是因为传统模式本身就在缩减市场,新兴代收付、跨境支付业务发展迅速。

现金流方面,2016-2018年,拉卡拉经营活动产生的现金净流入分别为2.24亿元、5.54亿元和6.22亿元,近两年来与净利润的比率均保持在100%以上,一定程度上反映出其盈利能力。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈鑫

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)