6月6日,深圳佑驾创新科技股份有限公司(以下简称“佑驾创新”)进一步委任了三家机构——软库中华金融服务有限公司、安信国际证券(香港)有限公司及长桥证券(香港)有限公司,作为整体协调人。此前,佑驾创新于5月27日向港交所递交招股说明书,委任中信里昂证券有限公司及中国国际金融香港证券有限公司为整体协调人。

佑驾创新是智能驾驶及智能座舱解决方案供应商,为驾驶体验的关键环节提供解决方案,具体包括领航、泊车和舱内功能等。2021-2023年,佑驾创新收入虽有所增长,但销售成本也相对较高,继而导致经营亏损。同时,公司的研发投入亦在不断扩大,一定程度上加剧了资金压力。另外,佑驾创新可能面临汽车整车厂及其他主要客户的持续定价压力,倘若客户要求降低价格,公司的业务、经营业绩及财务状况可能会受到重大不利影响。

面临定价压力 市场份额有限

当前,L0(人工驾驶)至L2(部分驾驶自动化)解决方案已成为全球范围内的主流智能驾驶解决方案。随着整车厂扩大在智能驾驶领域的布局,全球智能驾驶解决方案市场也迎来了大幅增长。

招股书显示, 佑驾创新的解决方案主要出售给整车厂及一级供应商,大部分收入亦来源于此。截至最后实际可行日期,佑驾创新累计为29家整车厂进行量产。具体来说,2021年、2022年、2023年及自2024年1月1日起直至最后实际可行日期,佑驾创新已分别与12、13、14及12家整车厂就18、19、20及17款车型的智能驾驶解决方案正在开发定点项目,并分别承担了10、17、20及22家整车厂就22、50、56及60款车型的量产;与整车厂的合作收入由2022年的2.67亿元增加44.5%至2023年的3.86亿元,主要是由于自整车厂获得的定点数量增加,以及技术含量相对较高的项目交付数量有所增加。

目前,汽车整车厂数量有限,供应链竞争激烈。佑驾创新对于大多现有目标客户,即汽车整车厂拥有强大的议价能力。该供应链中成熟的竞争对手及市场新进入者之间日益激烈的竞争,进一步加剧了公司面临的定价压力。未来,佑驾创新可能会继续面临持续定价压力,其业务及财务状况会因此受到重大影响,并且随着汽车整车厂推行重组、整合和成本削减等举措,超出其预期的定价压力可能会进一步加剧。

对此,《中国科技投资》记者致函佑驾创新,公司表示,目前正处于静默期不便直接回应,并委托其财经公关顾问皓天财经进行回应。

皓天财经表示:“首先,公司会推动收入增长,把握行业利好趋势,并利用现有的定点进行量产,深化与现有客户的关系同时吸引新客户,另外,公司还将拓展新地区业务及完善解决方案;其次,公司会不断提高提高毛利率。包括优化解决方案的成本结构,利用供应链能力提高规模效应, 通过高利润解决方案和服务改善产品组合及利用智能设施提高生产效率。”

“此外,公司将提升经营杠杆。继续提高产量并实现收入增长,并提高研发、销售及营销以及行政活动的效率以及改善公司在该等活动上的支出,预计经营开支占收入的百分比将进一步下降。公司还会优化营运资金效率,目前有足够的现金结余支持业务运营及未来扩张。截至2024年3月31日,公司尚未动用的银行融资为人民币19.5百万元,亦积极寻求优化公司流动性及资本管理的方法”。

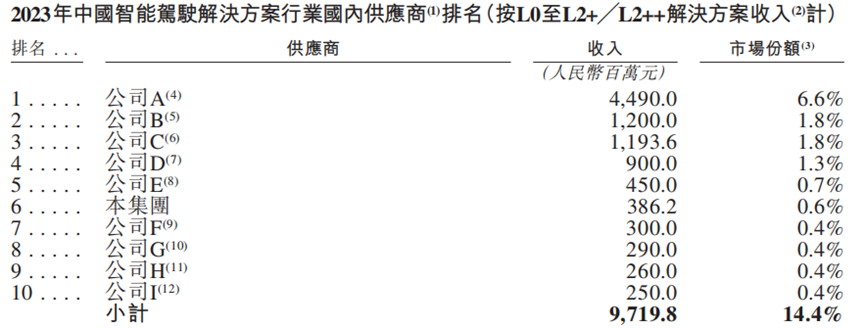

放眼整个全球智能驾驶解决方案市场, 佑驾创新所占的份额仍然相对有限。根据灼识谐询的资料,若按L0至L2+、L2++解决方案的收入计算,2023年中国智能驾驶解决方案按自动化水平划分的市场规模为579亿元。招股书显示, 佑驾创新在所有国内智能驾驶解决方案供应商中排名第六。佑驾创新2023年L0至L2+、L2++解决方案的收入为3.86亿元,市场份额仅为0.6%,与前三位仍有较大差距。

*2023年中国智能驾驶解决方案行业国内供应商排名截图自佑驾创新招股书

*2023年中国智能驾驶解决方案行业国内供应商排名截图自佑驾创新招股书招股书提到,一家成立于1986年、总部位于中国广东省的上市公司A,主要从事智能座舱、智能驾驶解决方案及车联网服务业务。在2023年,该公司L0至L2+、L2++级别的解决方案实现了高达44.9亿元的收入,市场占有率达到了6.6%,与其余公司拉开一段不小的差距。

公开信息指出,上市公司德赛西威(002920.SZ)与上述描述的A公司高度吻合。据德赛西威2023年报显示,公司在汽车智能化领域的核心产业——智能座舱、智能驾驶及网联服务方面,连续多年保持行业领先地位。2023年,德赛西威营业收入突破200亿元大关,达到219.08亿元,同比增长46.71%,2020-2023年复合增长率高达47.7%。其中,主营业务收入达到212.22亿元;归母净利润达到15.47亿元,同比增长30.57%,2020-2023年复合增长率达43.99%。

针对市场定位的问题,皓天财经表示,以下竞争优势有助于佑驾创新取得成功,包括作为中国渐进式自动驾驶发展的先锋,拥有广泛的发展机会;全面布局单车智能和车路协同,赋能汽车智能生态系统;卓越的全栈自研能力,研发成果商业化落地能力强;平台化及软硬件一体化研发能力;先进的量产能力;一流的客户基础及良好往绩,并在海外扩张方面拥有坚实的基础;及拥有强大股东支持的高瞻远瞩的管理层与经验丰富的员工队伍。

研发方面, 公司计划提升并完善研发能力,以研究人工智能技术,并加强将创新成果商业化的能力,提高研发活动的扩展性、效率及效益。同时,推进全球化战略,提升智能化生产能力,加快商业化进程。另外,公司将不断吸引技术创新人才,进一步开拓客户基础、探索新业务途径。

高增长背后的经营风险

招股书显示,2021-2023年,佑驾创新分别收入1.75亿元、2.79亿元和4.76亿元。同时,毛利从2021年的1700万元增长至2023年的6802万元,体现了一定的盈利能力。然而,尽管收入增长迅速,佑驾创新的收入却未能完全覆盖经营成本及开支。在过去三年中,公司均面临经营亏损的挑战,亏损额分别为1.38亿元、2.2亿元和2.06亿元,这主要是由于销售成本逐年攀升,三年分别达到1.58亿元、2.45亿元和4.08亿元。虽然各占当年收入的比重略有下降,但依然处于较高水平,分别占各年的90.3%、88%、85.7%,对公司的利润空间形成持续压力。

在各类开支中,佑驾创新在研发方面大量投资。2021-2023年,佑驾创新分别投入了8220万元、1.39亿元和1.49亿元用于研发,各占当年收入的46.9%、49.9%、31.5%。为吸引并留住人才,佑驾创新还成立了三个员工持股计划控股实体,分别为佑驾清成、佑驾众成及佑驾砺成。过去三年,佑驾创新以股份为基础的付款开支为880万元、1500万元及2240万元。招股书显示,截至2023年12月31日,佑驾创新研发团队共有331名员工,其中55.6%持有学士学位、32.9%持有硕士或以上学位。此外,公司预计将从上市后收取约1亿港元的净额,并计划将净额的约40%(即4000万港元)用于提升研发能力和招聘及留任相关研发人才。未来,佑驾创新计划继续大量投资于研发领域。

然而,佑驾创新无法保证这些努力将会带来预期的效益。开发活动结果本身存在不确定性,即使能够于研发方面取得成功,在将开发成果商业化方面仍然可能遇到困难。另外,新技术的出现会使公司正在开发的技术过时,从而限制其收回相关开发成本的能力,继而对收入、盈利能力及市场份额产生不利影响。

针对研发投入可能无法产生预期效果,皓天财经表示,“佑驾创新的全栈自研能力为全面的技术进步和迭代奠定了基础,增强了解决方案的自主性,并使公司能够延伸到不同的业务领域。公司的自研能力使研发成果更迅速地商业化落地,形成了更灵活的解决方案交付模式。尤其是,公司能快速响应客户需求,联合上下游合作伙伴提供定制化解决方案。全栈自研能力是公司能从自动驾驶智能解决方案行业中脱颖而出的关键要素,亦是未来研发成果商业化的基石。另外,公司为智能汽车全方位赋能,在推动汽车自动化的同时,提升安全与驾驶体验。公司坚持智能驾驶发展的渐进式路线,逐步将解决方案从L0智能驾驶提升到L4自动驾驶。”

值得一提的是,佑驾创新还面临与各类客户延迟付款和违约有关的信用风险。过去三年,佑驾创新的贸易应收款项及应收票据分别为1.01亿元、2.17亿元及3.33亿元。贸易应收款项及应收票据的减值拨备分别为440万元、990万元及1390万元;贸易应收款项及应收票据周转天数分别为191天、217天及220天。

对此,皓天财经表示,“佑驾创新的存货主要包括原材料、制成品及合同履约成本。公司的存货管理与生产计划密切相关,并受益于与客户和供货商的牢固关系,这使公司能够有效地管理存货水平,降低存货风险,提高整体运营效率。为了管控存货水平并尽量减少过时存货,公司建立了严格的存货管理系统,并通过ERP系统和MES系统管理存货,公司亦积极评估市场变化,储备战略原材料,以应对可能出现的供应短缺。供应管理团队采取必要措施降低风险,存货管理人员的职责包括持续监控存货储存环境、定期进行存货检查以对存货实施动态和静态监管等。”

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)