意见领袖 | 管涛

摘 要

5月份,市场对美联储降息预期再度升温,美元指数回落,带动人民币贬值压力有所缓解,但人民币汇率指数结束此前“四连涨”。

5月份,银行代客涉外收付款逆差大幅收窄,跨境人民币资金净流出压力放缓,货物贸易继续发挥基本盘作用,外资配置人民币债券意愿增强。

5月份,境内外汇供求关系显著改善,货物贸易是主要贡献项,即远期结汇意愿增强、购汇意愿减弱,上月外汇市场顺周期羊群效应并未延续。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期

正文

6月17日,国家外汇管理局发布了2024年5月份外汇收支数据。现结合最新数据对5月份境内外汇市场运行情况具体分析如下:

美元指数回落带动人民币贬值压力有所缓解,但多边汇率转跌

5月份,由于鲍威尔在5月1日FOMC会后新闻发布会上排除了下次会议加息的可能性,表态总体偏鸽,加之公布的4月份美国经济就业数据走弱,市场对美联储降息预期再度升温,2年期和10年期美债收益率分别较上月末回落15个和18个基点,美元指数结束此前“四连涨”,下跌1.6%(见图表1)。

当月,人民币汇率先扬后抑。“五一”假期期间,离岸人民币汇率一度涨至7.1916,创3月13日以来新高,5月6日(“五一”假期结束后首个交易日)中间价和即期汇率分别升值69个、279个基点至7.0994、7.2137。但此后境内外人民币汇率均出现回调,中间价一度跌破7.11,为1月24日以来首次,即期汇率最低跌至7.2487,离岸人民币汇率最低跌至7.2732。全月,在岸人民币中间价和即期汇率累计分别微跌0.04%、0.03%,离岸人民币汇率累计贬值0.11%(见图表2)。

当月,在岸即期汇率较中间价日均偏离程度由上月2.0%收窄至1.8%,单日最大偏离程度为1.9%,而上月有12个交易日的偏离程度接近2.0%(见图表3)。从月均汇率看,在岸和离岸人民币即期汇率均值分别较上月升值了0.08%、0.22%,表明人民币汇率没有想象的那么弱。不过,月均日元汇率延续了年初以来的贬值态势,5月份进一步下跌1.2%,显示日本当局外汇干预收效甚微。日本财务省数据显示,4月26日至5月29日,外汇干预规模约为9.8万亿日元(约合628亿美元),超过了2022年全年9.2万亿日元的外汇干预规模(约合630亿美元)(见图表4)。

当月,人民币汇率指数结束此前“四连涨”,CFETS人民币汇率指数、参考BIS和SDR货币篮子的人民币汇率指数分别下跌了0.6%、0.5%、0.5%(见图表5)。

银行代客涉外收付款逆差大幅收窄,跨境人民币资金净流出压力明显放缓,货物贸易继续发挥基本盘作用,外资配置人民币债券意愿增强

5月份,银行代客涉外收付款逆差由上月382亿降至3亿美元。分币种看,人民币收付款逆差由上月346亿降至113亿美元(涉外支出规模环比减少276亿美元),外币收付款由上月逆差36亿转为顺差111亿美元(涉外支出环比减少176亿美元),二者分别贡献了涉外收付款逆差环比降幅的61%、39%(见图表6)。

人民币涉外支出规模环比降幅明显,与当月境内外人民币利差收窄有关,隔夜CNH HIBOR利率均值由前值4.2%降至1.9%,较SHIBOR利率日均偏离程度由+240个基点收窄至+9个基点,为2022年12月以来新低。不过,由于境内人民币利率继续保持低位,当月人民币涉外支出规模仍然处于历史高位,位列第四(见图表7)。

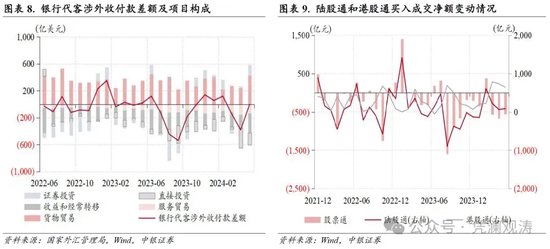

分项目看,货物贸易、证券投资和直接投资是涉外收付款逆差收窄的前三大贡献项。5月份,货物贸易收付款顺差由上月245亿增至432亿美元,是2023年7月以来新高,贡献了银行代客涉外收付款逆差降幅的49%;证券投资收付款顺差由上月24亿增至151亿美元,为2023年2月以来新高,贡献率为33%,主要是因为涉外支出环比减少171亿美元至2023亿美元;直接投资收付款逆差由上月295亿降至180亿美元,贡献率为30%,主要是因为涉外支出环比减少107亿美元至703亿美元,但仍远高于历史同期水平,或继续反映人民币融资成本相对较低的影响(见图表8)。

从证券投资看,5月份,陆股通(北上)资金延续2月以来净流入态势,净流入规模上月60亿小幅增至88亿元;恒生指数持续反弹背景下,港股通(南下)资金保持净流入,但净流入规模由上月735亿收窄至645亿元;港股通与陆股通累计净买入成交额轧差后,股票通项下资金净流出放缓,规模由上月675亿降至557亿元(见图表9)。

当月,境外机构持有境内人民币债券余额连续九个月增加,净增持规模由上月513亿增至1724亿元,为2月份以来新高,其中同业存单仍为外资增持主力券种,净增持规模由上月374亿扩大至880亿元;政策性银行债为第二大增持券种,净增持规模由378亿扩大至513亿元;记账式国债由此前连续三个月净减持转为净增持253亿元,或与中债收益率(对冲汇率风险后)与美债收益率差额扩大有关(见图表10、11)。

5月份,服务贸易涉外收付款逆差由上月153亿降至137亿美元,贡献了银行代客涉外收付款逆差降幅的4%(见图表8),不过仍为2018年以来同期新高,其中服务贸易涉外支出由上月416亿降至398亿美元,连续五个月保持历史同期新高,反映居民跨境出行需求较为旺盛。

境内外汇供求关系显著改善,货物贸易是主要贡献项,即远期结汇意愿增强、购汇意愿减弱

5月份,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)延续2023年7月以来逆差态势,逆差规模由上月669亿降至274亿美元,为近11个月以来第四高。分项目看,银行代客结售汇逆差环比减少223亿美元,贡献了银行结售汇逆差降幅的57%;银行外汇衍生品交易合计净卖出外汇114亿美元,较上月减少174亿美元,贡献率为44%(见图表12)。

当月,货物贸易结售汇由上月逆差23亿转为顺差195亿美元,贡献了银行代客结售汇逆差环比降幅的97%;服务贸易结售汇逆差由上月224亿降至165亿美元,贡献了银行代客结售汇逆差环比降幅的26%,该项逆差大于涉外收付款逆差28亿美元,环比回落了60%(2023年9月至2024年4月二者负偏离平均为60亿美元),主要是因为以服务贸易售汇/涉外支出衡量的购汇意愿环比回落了11个百分点(见图表13、14)。当月,住户部门外汇存款环比减少2亿美元,上月则增加了24亿美元,表明住户部门囤积外汇情况有所改善。

从即期交易看,5月份,人民币即期汇率均值较上月升值0.1%,银行间市场即期询价成交量均值为363亿美元,创2023年9月以来新高(见图表15),量价齐升对应市场主体结汇意愿增强、购汇动机减弱:剔除远期履约额之后的收汇结汇率结束此前“三连降”,环比回升3.9个百分点至53.2%,付汇购汇率则较上月回落1.6个百分点至64.4%(见图表16)。这显示4月份亚洲货币普遍承压时,境内外汇市场出现的结汇意愿减弱、购汇动机增强的顺周期、单边、羊群效应缺乏可持续性。

从远期交易看,5月份,银行代客远期结汇签约额环比增加18亿美元,远期购汇签约额减少39亿美元,且远期结汇履约额环比降幅(43亿美元)大于远期购汇履约额(13亿美元),因此银行代客远期净结汇累计未到期额环比降幅由上月146亿收窄至60亿美元,贡献了银行结售汇逆差降幅的22%(见图表12)。当月,远期结汇套保比率环比上升0.7个百分点至6.5%,远期购汇套保比率环比回落1.0个百分点至5.3%,一定程度上反映了中美利差倒挂程度继续加深的影响,1年期美元兑人民币远掉期点数均值由上月-2799个基点降至-2860个基点(见图表17)。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。