作者丨 陈兴(宏观首席分析师)、谢钰(研究助理)

根据央行的数据,一季度人民币存款增加10.86万亿元,其中,居民存款新增7.82万亿元,比去年同期多增了1.14万亿元,是有记录以来的最高值。同时,新冠疫情冲击过后,我国消费恢复的进程明显偏慢。这背后固然有着疫情反复的原因,但也同居民资产增速的走低息息相关。那么,疫情以来我国居民资产负债表有何变化?如何看待居民存款率的上升?又该如何逆转居民财富增长的放缓趋势,进而提振消费?本报告对此展开分析。

概要

消费恢复分化,资产增速背离。自新冠疫情以来,我国消费的恢复速度相比于美国略显缓慢。从居民资产负债表的角度来看,两国居民资产增速走势的背离,或是造成消费分化的主要原因。我国居民部门总(净)资产增速自2019年以来持续下行,而疫情冲击加剧了增速下行趋势;美国居民总资产增速则在疫情后大幅上行。之所以美国居民资产在疫情后增长速度较快,一方面,这和政府支持下的纾困政策密不可分,现金补贴政策使得美国居民的可支配收入不降反升,储蓄和消费双双增长。另一方面,疫情后美联储开启“无限量”宽松,低利率和充足的信贷供给也刺激了居民的购房需求,利率的大幅下行也降低了耐用品的信贷成本,美国耐用品消费成为提振疫后消费的主要力量。

谁在拖累居民财富的积累?事实上,我国居民部门资产增速早在2010年后就已逐渐趋于下行。而在新冠疫情的冲击下,居民资产的增长受到明显的干扰,资产增速回落至个位数水平。从总量来看,我国居民资产增速与经济增长水平紧密相关,随着GDP增速中枢的降低,居民总资产的增速同步回落。从结构来看,疫情使得居民部门以地产为主的实物资产增速走低,进而拖累了居民部门总资产增速。具体来看,房屋价格对于住房资产增长的贡献明显下降,贡献率由2019年的58.3%降至2021年的41.6%。考虑到住宅面积增速的稳定,房屋价格增长趋缓或是导致居民住房资产增速下行的主要原因。金融资产方面,疫情后居民部门存款增速与疫情前大体持平,而银行理财资金增速明显回落,不过今年以来居民存款增长较快。居民持有的现金增速在疫情后也显著上行,在投资和消费都趋于萎缩的背景下,存款和现金增速的上行反映出居民储蓄被动增长。

如何避免财富缩水?根据我们的测算,截至今年4月底,居民部门持有的住房资产规模相比于去年年底下滑约4.2个百分点,居民实物资产价值面临着重估压力,总资产规模有继续缩水的风险。2019年以来,商品房价格的增速对于销售额的贡献逐年递减,而面积的贡献日益增长。我们认为靠房价大幅上行来带动居民资产规模快速扩张的时代或已过去,居民住房资产的拉动可能主要由面积增长提供。从先行指标来看,居民和企业对于房价上涨的预期均较弱,在“房住不炒”定位的前提下,短期房价同比增速或将保持稳定态势,而地产结构升级或将成为本轮地产恢复的主要特点,这将带动居民实物资产重回增长通道。对于金融资产而言,如何将居民手中的存款和现金转换为有效需求,是亟待解决的问题。消费券等刺激政策的提振效果更偏短期,关键仍然是保障居民对于收入的增长预期,在此背景下,减税政策的作用或进一步凸显。

1 消费恢复分化,资产增速背离

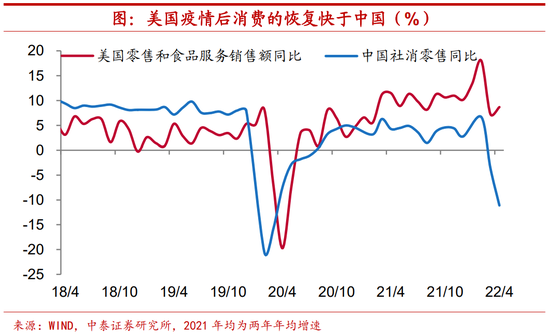

疫后消费恢复,速度不及美国。今年以来我国消费恢复再度受到疫情干扰,4月社消零售总额同比增速跌至-11.1%的低位,和武汉疫情时期增速有所接近。自新冠疫情以来,我国消费的恢复速度相比于美国略显缓慢。我国先于美国遭受新冠疫情的冲击,而美国消费增速在20年6月率先转正,之后美国商品消费增速加快恢复并超过疫情前水平。而我国社消零售增速直到20年8月才升至0.5%,较2019年12月仍低7.5个百分点,与疫情前仍有不小的差距。

消费分化背后,资产增速背离。从居民资产负债表的角度来看,中美两国居民资产增速走势的背离,可能是造成消费分化的主要原因。根据我们的测算,我国居民部门总(净)资产增速自2019年以来持续下行,而疫情冲击加剧了增速下行趋势,2021年增速已由过去的双位数增长降至个位数水平。与之相对应的,美国居民总资产年复合增速由2018-2019年的6%大幅上行至疫情后的12.7%。

多数资产均有贡献。从美国居民各类资产来看,对于资产价值的增长均有贡献。具体来说,实物资产年复合增速从2018-2019年的5.4%上行至疫情后的12.7%,金融资产增速则从2018-2019年的6.2%同步走高至12.8%,两者在疫情后均呈现加速增长的态势。从疫情后各类资产增量上来看,股票和基金、房地产以及养老金贡献了约75%,这三者也是美国居民部门资产最主要的构成部分,占总资产的比例合计超过70%。

支持模式区别,财政补贴居民。之所以美国居民资产在疫情后增长速度较快,和政府支持下的纾困政策密不可分。为了应对疫情对居民收入和消费带来的冲击,美国进行了多轮财政刺激,其中均包括了对居民的现金转移支付。以2020年4月为例,美国个人转移支付占总收入比例从2019年的平均16%飙升至29%,反映了CAREs法案中现金支出的部分。而我国则采用了不同的政策路径,财政发力更多地在于企业端,如针对中小企业减税降费和发放定向补助等,我国的工业生产也因此先于消费得到修复。不过,在今年外需可能逐渐放缓的态势下,给我国经济增长也带来了一定压力。

改善居民资产,四成用于消费。在大规模的现金补贴下,美国居民资产负债表在疫情期间保持了比较健康的状态,根据NBER的调查,美国居民将31%的现金补贴用于支付债务、27%用于储蓄,而剩下42%用于消费,现金补贴政策使得美国居民的可支配收入不降反升,储蓄和消费双双增长,使得美国居民资产状况在疫情后并未明显受损,反而存在一定程度的改善。

货币“不限量”宽松,房地产市场繁荣。此外,疫情后美联储开启“无限量”宽松,低利率和充足的信贷供给也刺激了居民的购房需求。2020年11月,美国30年期固定利率贷款的利率降至2.72%的低位,同比大幅下行103BP,美国房市录得量价齐升。利率的大幅下行也降低了耐用品的信贷成本,美国耐用品消费成为提振疫后消费的主要力量。同期我国货币政策相对较为克制,在“房住不炒”总基调下,房贷利率下降的幅度有限,不及美国房地产市场的显著繁荣。而资产价格的上涨带动美国居民资产增速随之“水涨船高”。

2 谁在拖累居民财富的积累?

增速渐趋下行,疫后加快回落。事实上,我国居民部门资产增速早在2010年后就已逐渐趋于下行。2008年以前,我国居民总资产增速中枢接近20%,而2011年至2019年,居民总资产年复合增速降至13%左右。如果将居民资产作为居民财富的代理变量,这意味着我国居民财富的积累速度逐步放缓。根据我们的测算,在新冠疫情的冲击下,居民资产的增长受到明显的干扰,资产增速回落至个位数水平。

实物资产住房为主,金融资产存款近半。具体来看,我国居民资产可分为实物资产与金融资产两类。其中实物资产以房地产为主,还包括其它如汽车和生产性固定资产等类别。截至2021年末,实物资产规模占我国居民总资产比重约为68%,而房地产占总资产的比例就高达64%。而我国居民持有的金融资产主要包括现金、存款、债券、股票、基金、保险准备金、银行理财和信托等,金融资产规模占我国居民总资产的比例为32%。其中存款占据金融资产的半壁江山,2021年末居民存款规模约占居民金融资产的50%、占居民总资产的16.1%,紧随其后的是银行代客理财、保险准备金和股票,占居民金融资产的比例分别为12.5%、11.6%和11%,占总资产的比例分别为4%、3.7%和3.5%,而证券投资基金、本币通货、信托权益、证券保证金和债券等其他金融资产规模和占比较低。

居民资产增速,跟随经济走势。从总量上来看,我国居民资产增速与经济增长速度紧密相关。2000到2007年,我国名义GDP年均增速达到15.2%,同期居民资产均增速也有18.5%左右。而2010年以后,我国经济增速中枢明显降低,2011年至2021年,名义GDP年均增速下滑至8.9%,居民总资产的年均增速同步回落至12.3%,较前期也有明显下降。

实物资产贡献下滑,金融资产较为稳定。从结构上来看,我们发现,自2010年后,金融资产对于总资产增速的贡献较为稳定,而实物资产对于居民资产增速的贡献开始明显下滑,与金融资产贡献的增速之差也越来越小。2021年,居民部门总资产增速约为8.1%,其中实物资产贡献4.3个百分点,金融资产贡献3.8个百分点,两者差距已经不大;而在2011年时,实物资产贡献的增速约是金融资产的3倍。

疫后分化更为明显,实物资产明显走低。特别是疫情发生后的几年,在居民部门总资产增速下行的背景下,实物资产增速的下滑幅度远大于总资产增速,与之形成鲜明对比的是,金融资产的增速其实有所上行。我们发现,疫情后居民部门实物资产年复合增速由疫情前的13.9%降至7.9%,而金融资产增速则由11.2%进一步升至13.7%,由此可见,疫情使得居民部门以地产为主的实物资产增速走低,进而拖累了居民部门总资产增速。

房价上涨放缓,增速贡献下降。在我国居民住房资产构成中,城镇住房资产规模约占90%,而农村住房仅占10%左右,近年来随着城镇化率不断提升的背景下,两者的差距更是有所拉大。而通过对城镇住房资产增速的分拆,我们发现,房屋价格对于住房资产增长的贡献明显下降,贡献率由2019年的58.3%回落至2021年的41.6%。考虑到住宅面积增速的稳定,房屋价格增长趋缓或是导致居民住房资产增速下行的主要原因。

理财资金降速,倾向更多储蓄。疫情后居民部门金融资产中存款的年复合增速与疫情前大体持平,而银行理财资金增速明显回落。不过今年以来居民存款增长较快,前四个月新增居民存款超过7万亿元,远高于历年同期水平。居民持有的现金增速在疫情后也有显著上行,在投资和消费都趋于萎缩的背景下,存款和现金增速的上行反映出居民储蓄被动增长,不过,由于二者占居民总资产的比例不到20%,对总资产的影响远不及房地产。

股票资产规模扩张,疫后市场表现尚可。居民金融资产中,股票资产的增长在疫情后整体而言存在明显加速。从过往经验来看,股票、基金和理财等金融资产规模与市场表现息息相关。随着疫情后2020年和2021年股市的两年接连上涨,居民部门持有的股票资产价值较疫情前显著上行。

总结来看,疫情过后我国居民住房资产规模增长的放缓,拖累了居民财富的累积速度,这其中主要是受到房价上涨趋缓的影响。而尽管金融资产规模较疫情前增长有所加快,但这是由于在居民财富增速下降的背景下,居民部门的预期明显转弱,制约了消费意愿从而带来储蓄规模被动上升所致,高增的金融资产并没有转化为有效需求。

3 如何避免财富缩水?

资产缩水态势未止。受到疫情的再度冲击,今年以来,我国居民部门资产规模面临继续缩水的风险。在地产销售持续低迷的背景下,实物资产价值面临着重估压力。根据我们的测算,截至今年4月底,居民部门持有的住房资产规模相比于去年年底下滑约4.2个百分点。不过在金融资产方面,被动储蓄大幅上升,4月底,我国居民部门现金和存款较去年底分别上行5.3%、6.9%。

如何扭转居民资产增速下滑的态势?短期来看,疫情态势如果能够得到实质性转好,则封控措施逐渐解除后,消费应该会迎来一定程度的反弹,但是最终消费的修复程度还是取决于居民资产负债表的状况。

房住不炒之下,面积带动增长。近几年在“房住不炒”的政策基调之下,商品房销售均价增速有了明显放缓。2019年以来,尽管商品房价格的增速整体仍高于销售面积的增速,但其对于销售额的贡献逐年递减,而面积的贡献日益增长。据此,我们认为靠房价大幅上行来带动居民资产规模快速扩张的时代或已过去,居民住房资产的拉动可能主要由面积增长提供。

房价增速仍较稳定,结构升级或是主线。从房价的先行指标来看,能够反映房企对房价上涨预期的100城成交土地溢价率仍处在较低位,而一季度央行公布的城镇储户调查问卷中的“房价预期上涨比例”也延续下行,可见居民和企业对于房价上涨的预期均较弱。在政治局会议仍然强调坚持房住不炒定位的前提下,短期房价同比增速或将保持稳定态势,而地产结构升级或将成为本轮地产恢复的主要特点,这将带动居民实物资产重新回到增长通道。

提高收入更为关键。对于金融资产而言,如何将居民手中的存款和现金转换为有效需求,是亟待解决的问题。虽然消费券等刺激政策有着一定的合理性,但对于消费的提振效果更偏短期。以美国为例,随着财政刺激逐渐退出,高储蓄率对消费的支撑趋于减弱,今年3月,美国居民个人储蓄占可支配收入比重降至6.2%,已经低于疫情前的水平。我们认为,刺激消费的关键仍然是保障居民对于收入的增长预期。在此背景下,减税政策能够发挥很大的作用,可以通过分配结构调整来促进居民收入的恢复性增长并改善消费。

风险提示:政策变动,经济恢复不及预期。

(来源:李迅雷金融与投资)

责任编辑:余坤航

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)