原标题:商业银行监管评级KPI来了!有哪些具体考点?评级结果有何影响?

记者 | 曾仰琳

商业银行的KPI(考核指标)进一步完善。

9月22日,银保监会官网发布《商业银行监管评级办法》(下称《办法》),该《办法》旨在加强商业银行风险监管,完善商业银行同质同类比较和差异化监管,合理分配监管资源,促进商业银行可持续健康发展。

《办法》包含了5章共27条,对评级要素与评级方法、评级程序、评级结果运用等都做了详细规定。

从评级时间来看,《办法》明确,商业银行的监管评级周期为一年,评价期间为上一年1月1日至12月31日。年度评级工作原则上应于每年3月底前完成。

在商业银行的评级要素方面,《办法》设置了9个“考点”,其中,商业银行的公司治理与管理质量在监管评级权重中占大头。

《办法》规定,各监管评级要素的标准权重分配为:资本充足(15%)、资产质量(15%)、公司治理与管理质量(20%)、盈利状况(5%)、流动性风险(15%)、市场风险(10%)、数据治理(5%)、信息科技风险(10%)、机构差异化要素(5%)。银保监会根据监管重点、银行业务复杂程度和风险特征具体设定和调整各评级要素权重。单项要素得分按权重换算为百分制后分6个级别。

据了解,传统的“CAMELS+”银行评级体系一般包括7项要素,分别为资本充足(C)、资产质量(A)、管理质量(M)、盈利状况(E)、流动性风险(L)、市场风险(S)和信息科技风险(I)。

“《办法》在借鉴‘CAMELS+’体系的基础上,结合当前银行风险特征和监管重点,对评级要素作了优化。”银保监会有关部门负责人介绍,优化包含了以下三个方面。

一是突出公司治理的作用,将“管理质量”要素修改为“公司治理与管理质量”,加大对银行机构公司治理状况的监管关注,引导银行将改进公司治理作为防范化解风险的治本之策。

二是强调数据治理的重要性,增加“数据治理”要素,把数据真实性、准确性、完整性作为评判银行风险管理状况的基础性因素,加大数据治理监管力度。

三是合理体现机构差异化状况,增加“机构差异化要素”,充分反映不同类型银行机构的风险特征,据此实施差异化监管。

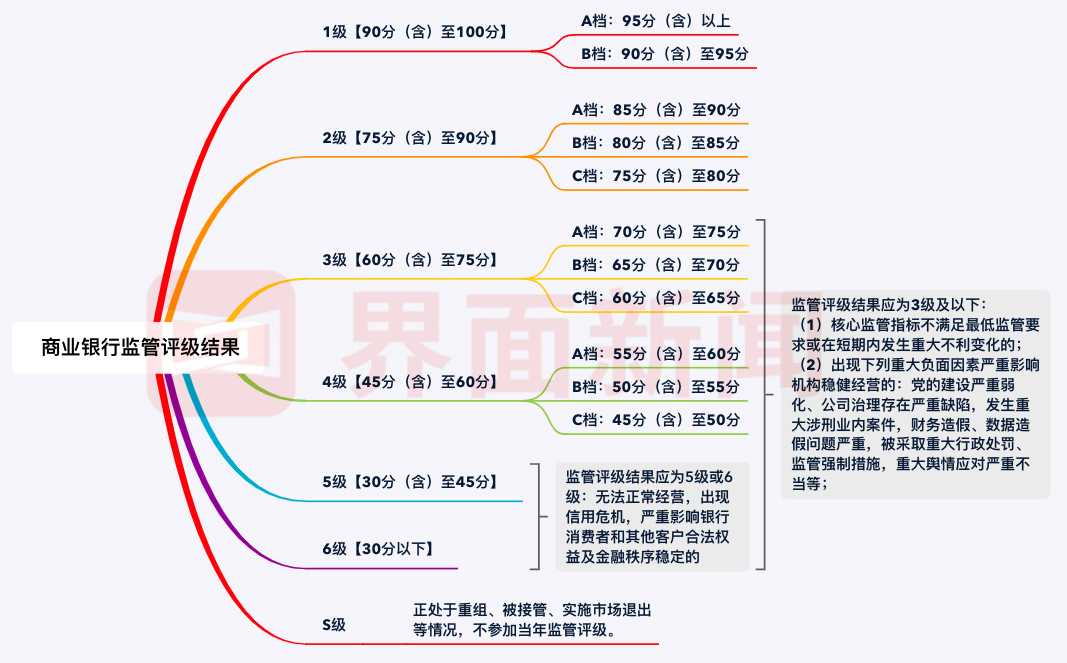

在评级结果方面,《办法》规定,商业银行监管评级结果分为1-6级和S级,其中,1级进一步细分为A、B两个档次,2-4级进一步细分为A、B、C三个档次。评级结果为1-6级的,数值越大反映机构风险越大,需要越高程度的监管关注。正处于重组、被接管、实施市场退出等情况的商业银行经监管机构认定后直接列为S级,不参加当年监管评级。

界面新闻据《商业银行监管评级办法》整理。制图:曾仰琳

界面新闻据《商业银行监管评级办法》整理。制图:曾仰琳值得关注的是,《办法》第二十四条规定:

商业银行监管评级结果原则上仅供监管机构内部使用。必要时,监管机构可以采取适当方式与有关政府部门共享商业银行监管评级结果、根据对等原则向境外监管当局提供商业银行监管评级结果,并要求其不得向第三方提供或公开。

商业银行应对监管评级结果严格保密,不得将监管评级结果向无关人员提供,不得出于广告、宣传、营销等商业目的或其他考虑对外披露,确有必要向其他监管部门、政府部门等特定对象提供监管评级结果的,应报经银保监会及其派出机构同意后提供。

那么,监管评级结果将如何使用?

银保监会有关部门负责人指出,《办法》明确,监管机构可以根据监管评级结果,依法采取相关监管措施和行动。在监管措施设置方面,《办法》根据银行评级级别的高低,按照监管投入逐步加大的原则,要求监管机构采取相应强度的监管措施和行动。

具体来看,既要关注评级较好银行可能存在的弱点和风险苗头,加大监管跟踪和风险提示;也要对评级较差银行及时采取风险纠正措施,注重“早期介入”,避免风险恶化、蔓延,防止风险隐患演变为严重问题;而对于已经出现信用危机、严重影响银行消费者和其他客户合法权益及金融秩序稳定的银行,则应稳妥制定实施风险处置方案,根据具体情况,按程序依法安排重组、实行接管或实施市场退出。

“监管评级是银行业非现场监管的重要内容,在整个监管流程中处于核心环节和基础性地位。”上述负责人介绍,现行商业银行监管评级规则实施于2014年。

近年来,商业银行业务模式、风险特征、外部环境及监管重点发生显著变化,现行监管评级规则已不能完全适应监管工作需要,在评级流程、管理机制、内容方法和结果运用方面存在一定不足,亟待进行更新和完善。

因此,该负责人进一步指出,出台更为完备的商业银行监管评级规则,充分反映当前银行风险特征和监管重点,增强监管评级工作的规范性和准确性,强化监管评级结果运用,引导商业银行进一步加强风险管理,既有必要性又有紧迫性。

责任编辑:潘翘楚

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)